写在前面

指数基金对于中国基民来讲并不陌生,我们对于指数基金的常规理解为,根据某种逻辑,在全市场的股票当中找出一揽子股票,希望这一揽子股票的表现优于全市场平均。

事实证明,这种逻辑是对的。2005年开始,截至2022年5月13日,沪深300指数、中证500指数和中证1000指数累计分别上涨298.86%、479.68%和507.17%,高于同期上证综指147.53%的涨幅(数据来源:wind,数据日期:2014.12.31-2022.05.13)。

按照这个思路

大家有没有想过,如果以沪深300指数或者中证500指数为基础,在他们的成分股里面,按照某种逻辑,选择一揽子股票,希望这一揽子股票可以跑赢这个指数,这个逻辑是否成立呢?

今天,我们就来验证一下:

我们发现了一个新的指数叫做:中证智选中证500稳健策略指数(指数代码:931587,以下简称“500价值稳健”)。该指数于2020年11月9日发布,基日是2004年12月31日,基点是1000点。它的编制方式就是我们上文所说的,以中证500指数成分股为基础,根据某种逻辑选出的100只股票的组合。

目前市场上只有一只基金跟踪该指数——华夏中证智选500价值稳健策略ETF(场内简称:500价值ETF,产品代码:159617)。

我们先看看该指数和中证500指数的对比图:

自2004年12月31日基日开始,截至2022年5月13日,中证500指数上涨479.68%,同期500价值稳健上涨1668.30%。

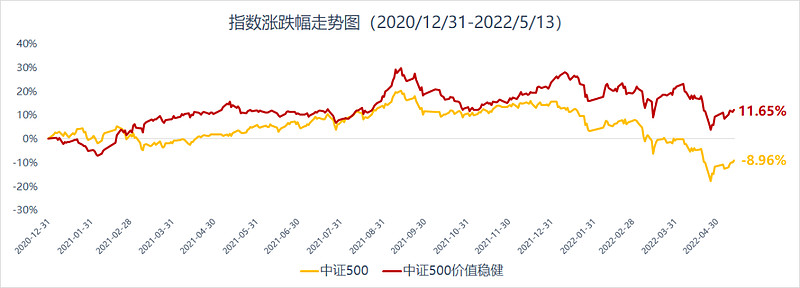

我们再看一下短期的表现:

2021年至今,中证500指数下跌8.96%,同期500价值稳健上涨11.65%

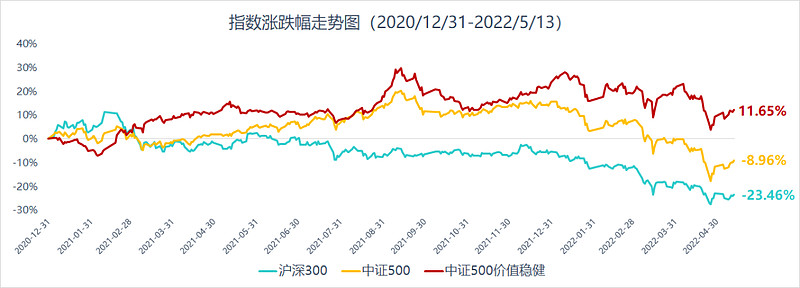

如果加上沪深300指数,再对比一下:

2021至今,沪深300指数下跌23.46%,同期中证500指数下跌8.96%,而500稳健指数上涨11.65%,超越沪深300指数35.11%。

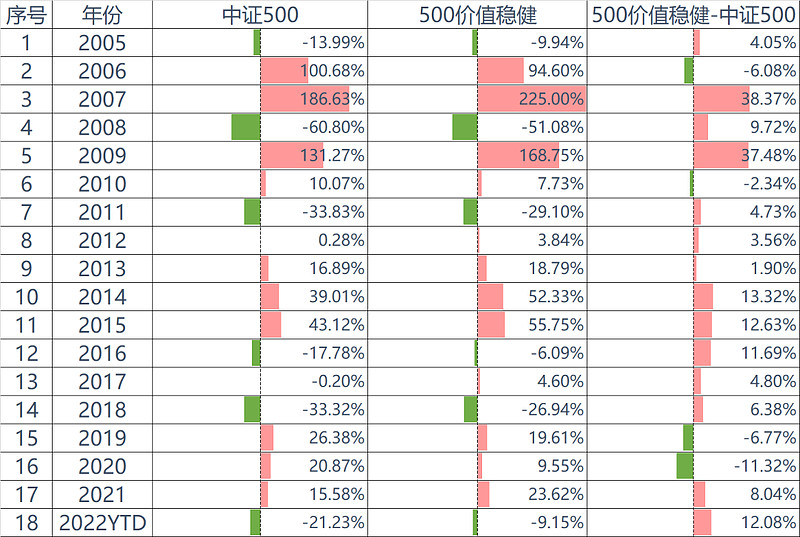

我们来个最完整的pk

2005年至今,在18年的时间里面,其中14年,500价值稳健跑赢中证500指数。至此,我们相信500价值稳健表现更优。

500价值稳健编制方法

(知其然、知其所以然)

我们写这篇文章的目的是想看看是否可以用500价值稳健来替代中证500指数,所以,必须研究一下500价值稳健的编制方法。

根据编制方案,500价值稳健的指数计算公式为:

报告期指数 = (∑(证券价格×调整股本数×权重因子)/除数)✖1000。

公式里面的除数为100,核心在于如何确认“哪些股票入选”以及“权重因子”。

首先,确认哪些股票入选,具体步骤如下:

(1)以中证500指数的500只成分股为基础。

(2)在每个行业里,先淘汰掉一半的股票。具体,金融行业根据“ROE指标在行业内的百分比排名”;其余行业,根据多项企业经营指标排名。

(3)剩下的股票根据每只股票的行业占比、以及市净率、市盈率(等估值指标)和波动率、Beta(等波动率相关的指标)计算每只股票的得分,最后,剔除得分为负的,选取排名靠前的前100只。

其次,确认权重因子

权重因子就是根据每只股票的最后得分进行加权计算。比如,满分100分,某只股票的最终得分是2.1分,那么这只股票在指数中的占比就是2.1%。

讲到这里,用一句话总结就是,在中证500指数成分股中选择那些行业占比更高、盈利能力更强、估值合理且波动较小的一揽子股票,希望这一揽子股票的表现好于样本的500只股票的表现。

500价值稳健数据分析

数据分析主要是弄清楚500价值稳健和中证500指数的区别,如何让我们相信它既跟得上中证500,又优于中证500。

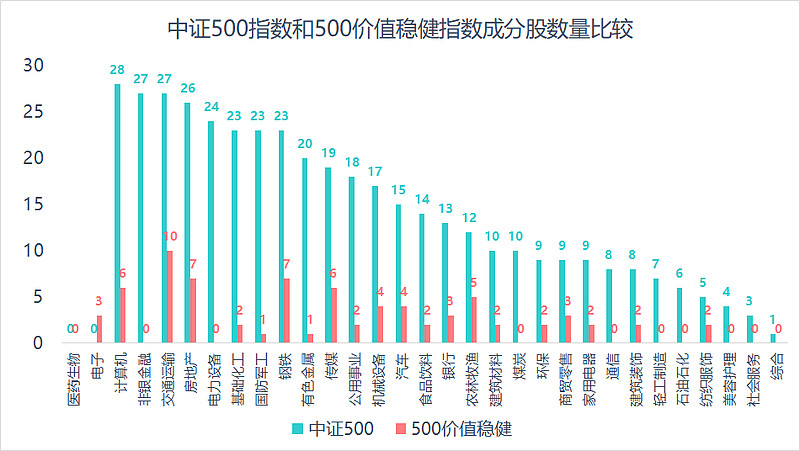

1、行业分析

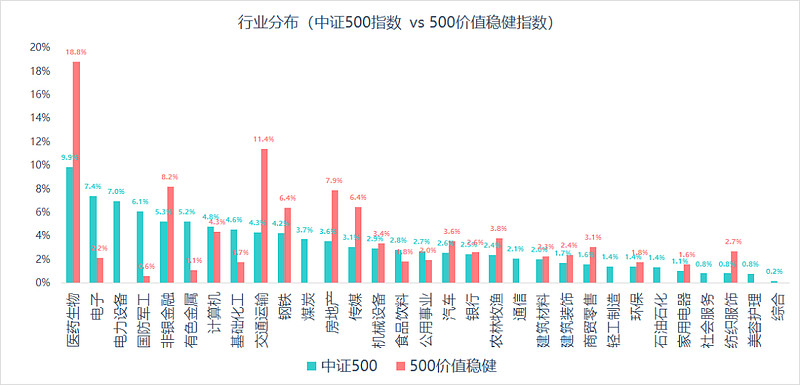

数据来源:wind,统计日期2022年5月13日

我们发现,相对于中证500指数,500价值稳健指数部分行业是没有纳入的,包括电力设备、煤炭、通信、轻工制造、石油石化、美容护理、社会服务、综合这7个行业。

数据来源:wind,统计日期2022年5月13日

行业分布上,500价值稳健在医药生物、交通运输、非银金融、房地产、传媒和钢铁行业当中的占比显著高于沪深300指数。500价值稳健指数前6大行业占比59.1%,中证500指数前6大行业占比40.78%,500价值稳健的行业集中度更高。

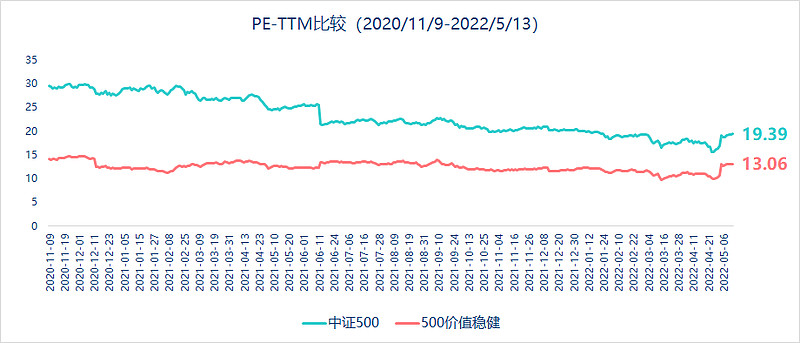

2、估值分析

500价值稳健指数自2020年11月9日发布以来,市盈率(PE-TTM)一直维持在11-15倍PE之间,最新市盈率为13.06倍PE,低于中证500指数的市盈率水平。

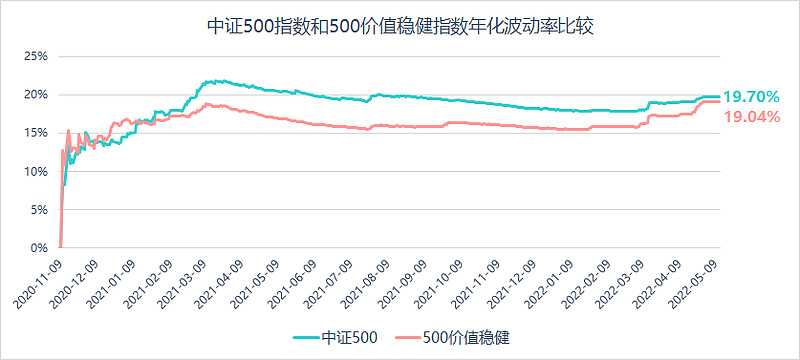

3、波动率分析

数据来源:wind,统计日期:2020.11.09-2022.05.13

自2020年11月9日500价值稳健指数发布以来,其年化波动率长期小于中证500指数。

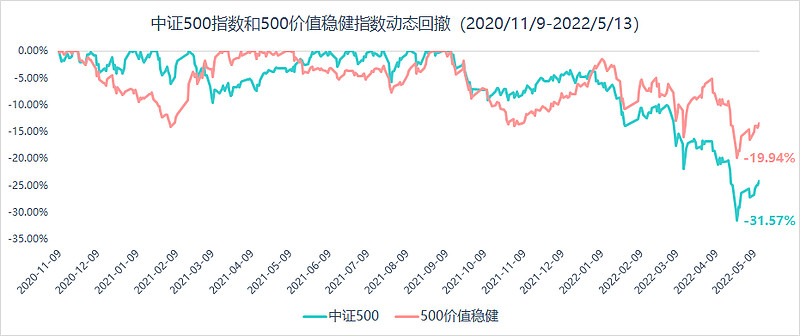

4、动态回撤

数据来源:wind,统计日期:2020.11.09-2022.05.13

如上图所示,500价值稳健的最大回撤为-19.94%,发生在2022年4月26日的市场低点,同期中证500指数的最大回撤为-31.57%,500价值稳健指数回撤更小。

简单想一下,收益更高、波动和回撤更小,夏普比率自然高。我们计算了一下,在上述最大回撤的统计区间,中证500指数的夏普比率(年化)为-0.35,500价值稳健的夏普比率(年化)为0.32。

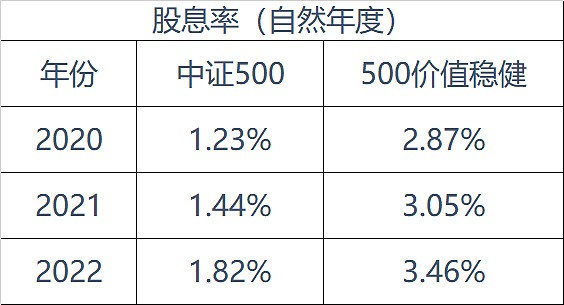

5、分红

数据来源:wind,统计日期:2020.11.09-2022.05.13

我们比较了一下2020-2022YTD中证500指数和500价值稳健的股息率,500价值稳健的股息率每年都高于中证500指数。

写在最后

500价值稳健指数的出现似乎又给了我们一条新的思路——优中选优,也许更优。通过上面各种维度的分析,我们似乎更加确信了这一点。其实,通过数量的方法,从4000多只股票中选出100只股票,已经有点主动管理的味道,只不过这100只股票是通过量化的手段选出,而不是基金经理调研后的主观判断。至于,未来的世界是指数基金主导(向美国市场看齐,没有超额)还是主动管理主导,边界似乎变得越来越模糊了。

但是,可以肯定的是,如果您目前持有、或者正在定投中证500指数,不妨考虑换一部分来体验一下500价值优选指数,这也是我们写下此文的首要目的。至于具体标的,华夏基金正在发行的“华夏中证智选500价值稳健策略ETF”是目前市场上唯一一只跟踪该指数的公募基金,场内简称500价值ETF,基金代码为159617,关注一下吧。