写在前面

其实很早就关注到这只基金,作为一只沪深300指数增强,强大的无以复加!简单看下业绩如下:

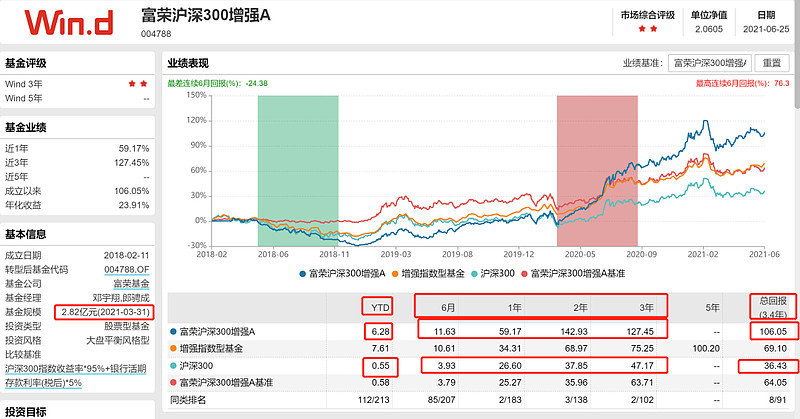

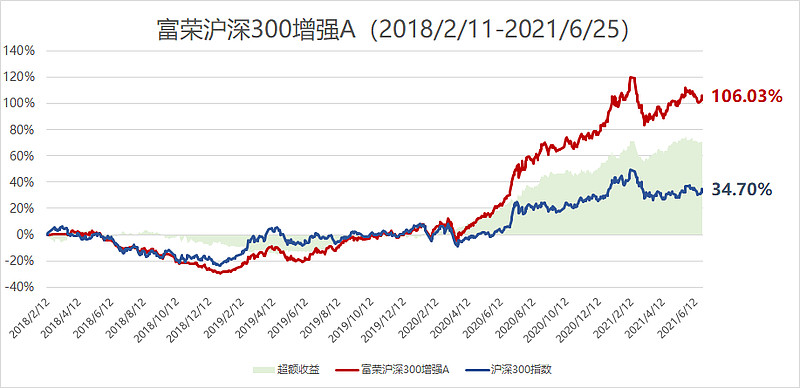

截至2021年6月25日,今年以来收益6.28%,同期沪深300指数0.55%;过去6个月11.63%,同期沪深300指数3.93%;过去1年59.17%,同期沪深300指数26.60%;过去2年142.93%,同期沪深30037.85%;过去3年127.45%,同期沪深300指数47.17%,所谓强大的无以复加,就是这个意思!

这种强大,一度让正念质疑,这不是一个沪深300指数增强,只是挂着指增的“壳”做的是主动管理!

其实在写这篇文章的同时,我们依然有这样的“质疑”,但这并不影响我表达内心的惊叹!

在具体分析之前,我们再拉一下单独年度的业绩。

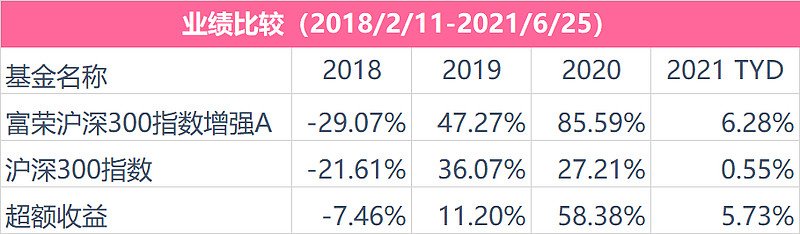

先不讨论是否换过基金经理,该基金从2018年2月11日成立至今,各个年度业绩如下:

我们看下基金经理,

胡长虹,2018/2/11-2018/11/26

邓宇祥,2018/11/06至今

郎骋成,2020/7/16至今

如果我们把2018年跑输指数简单归因到胡长虹身上,那么2019至今的超额更多的可以归功于邓宇祥,这也对超额差异如此之大有一个符合逻辑的解释。

到底是不是沪深300指数增强?

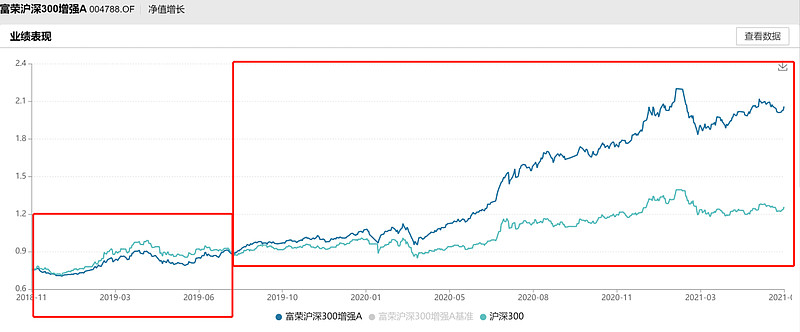

1、看曲线走势图

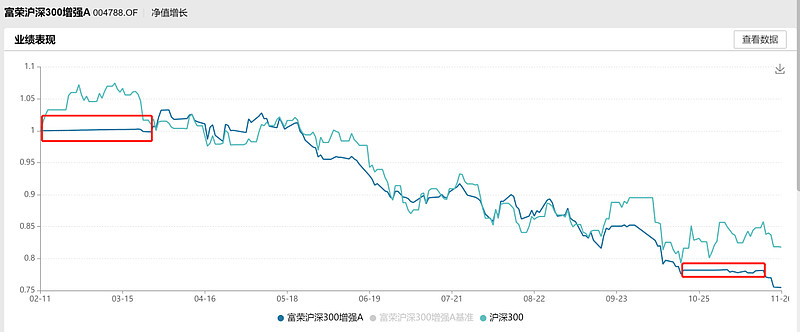

(1)2018/2/11-2018/11/26

第一个阶段,胡长虹管理的阶段,整体走势和沪深300指数差不多,但是有两个点要注意,一个是产品成立后的建仓期,不是马上建仓,而是大概一个月之后,这段时间指数上涨,所以超额肯定为负,这里有两种可能,一个是择时错误,一个是渠道销售时答应渠道不建仓。另外一个点是2018年10月左右的走平,有可能是基金经理要换人了,直接清仓,无从验证。

2、2018/11/26至今

2018年11月26日,邓宇祥接任基金经理,独自管理,从这天开始的净值走势图如下:

基本可以分为两个阶段,

2018/11/26-2019/8/5,跑输沪深300指数

2019/8/5-2021/6/25,大幅跑赢沪深300指数

我们看一下超额收益的变化:

成立至2019年4月19日,该基金下跌9.48%,同期沪深300指数上涨5.93%,超额收益为-15.40%,此后,超额收益开始增加。

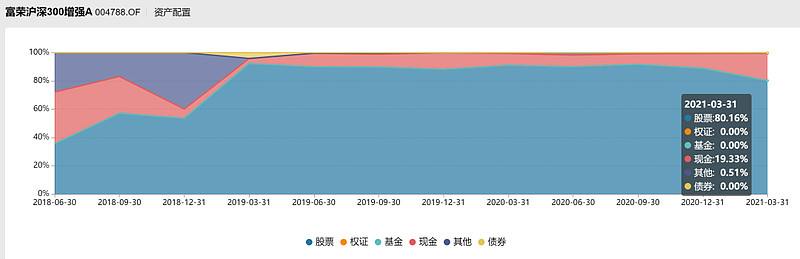

2、看资产配置

我们发现成立之后,截至2018Q4,股票仓位都不满,这就可以理解为什么超额收益为负,2019年Q1的行情基本错过,不是策略的问题,就是择时的问题。另外,我们发现2021Q1股票仓位降低到80.16%,怎么感觉又有点小择时在里面(2020Q4股票仓位为88.92%),其余时间股票仓位均在90%附近。

3、行业配置

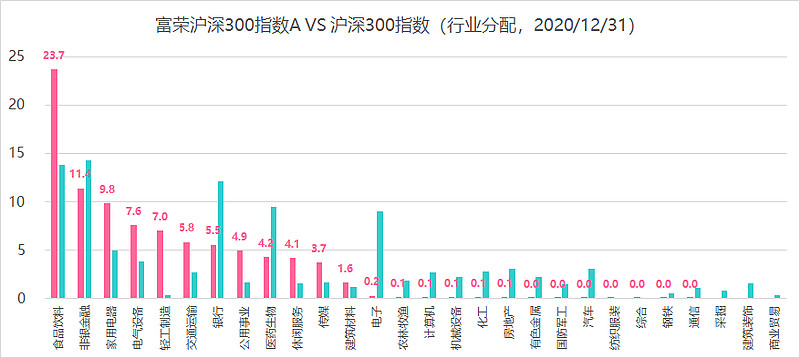

记得有人说过,这个基金“剔除了银行”,我们从来没有认真验证过,今天就验证一下:

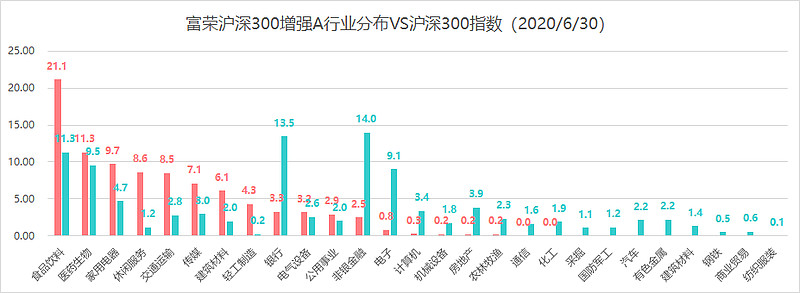

截至2020年12月31日,我们按照申万一级行业分类,把富荣沪深300增强的行业配置和沪深300指数成分行业分类进行对比(同样,按照申万一级行业分类),我们发现,差异确确实实有点大!

(1)食品饮料占比23.70%,大幅度超过沪深300指数配置13.83%

(2)明显低配的行业有非银金融、银行、医药生物

(3)明显超配的行业有家用电器、电器设备、轻工制造、交通运输、公用事业、休闲服务、传媒、建筑材料

(4)基本不配的行业有电子、农林牧渔、计算机、机械设备、化工、房地产、有色金属、国防军工、汽车、纺织服装、综合、钢铁、通信、采掘、建筑装饰、商业贸易这十六个行业。

作为一只指数增强基金,这种偏离度简直让我叹为观止!

慎重期间,我们再找一个时间点,第二次验证,具体如下:

同样,我们发现行业偏离度是非常大的!

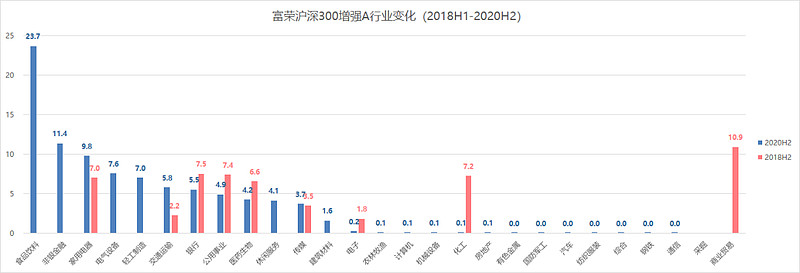

终极验证,我们看看历史行业变化,如果都是这个风格,行业的偏离度就此定性,数据如下:

2018年

我们对比了2018年末和2020年末的行业配置,差别非常大,这是两任基金经理和策略的差别,不过,共同点是,行业集中度远远高于沪深300指数成分。

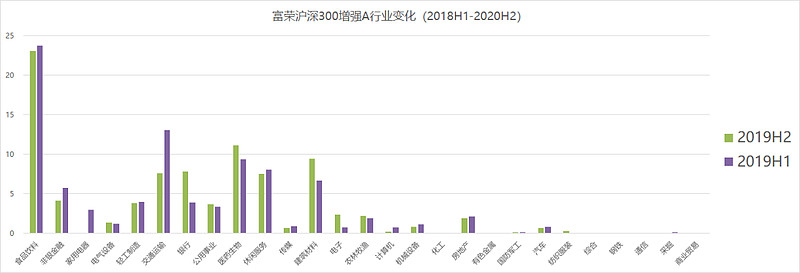

2019年

2019年行业的变化到不是特别大,主要下半年降低了交通运输行业的占比。

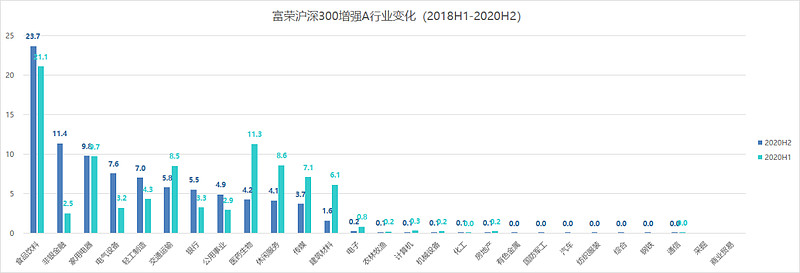

2020年

2020上半年和下半年也不相同,下半年降低了医药生物、休闲服务、传媒、建筑材料的占比,增加了非银金融、电气设备、轻工制造、银行和公用事业的占比。

所以,在行业上的选择是这只产品超额收益的重要来源!

4、全部持股

看完了行业,我们再看看个股配置的策略。

根据富荣沪深300增强金2020年年报,截至2020年底,该基金共持有81只个股,分布在23个行业,具体如下:

我们发现每个行业纳入的股票数量都大大的小于沪深300指数成分股的数量。

如果有人想看看具体的持股,我们也列示如下(2020年末)

说说规模和机构

根据wind数据库显示,富荣沪深300增强A/C份额的规模分别是2.82亿元和9.61亿元,合计12.43亿元;规模2020年4季度上涨较快,这个规模下,打新收益一定程度上被稀释掉了,不过就这只产品的风格而言,对打新的依赖相对会小一点。

就持有人结构而言,截至2020年末,A类份额100%为个人,C类份额个人占比达到77.75%,机构为22.25%,所以,这个规模相对还是比较稳定,适合散户投资。

写在最后

各位亲爱的读者,写到这里,我不知道您对这只富荣沪深300指数增强的感受如何?

您会觉得这个产品“超级牛,战胜绝大部分沪深300指数增强产品”呢?

还是觉得,这根本就不是指数增强基金,这就是个主动管理?

如果说它不是指数增强,可是和沪深300指数的走势基本相同,关联性较强!

您会考虑买入吗?

欢迎留言告诉我们您的想法。

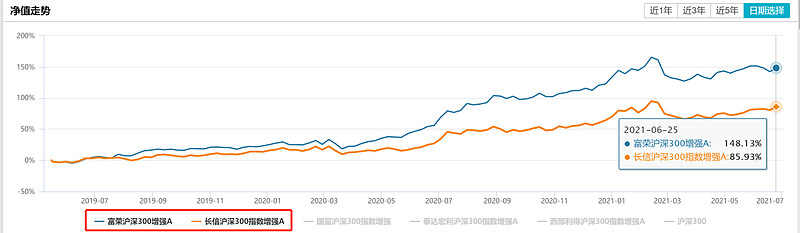

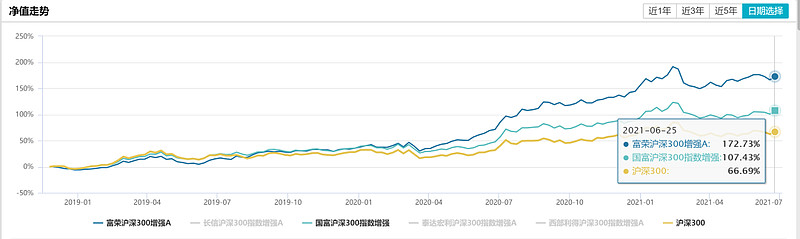

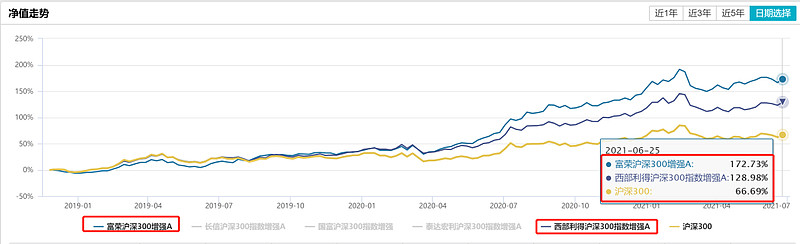

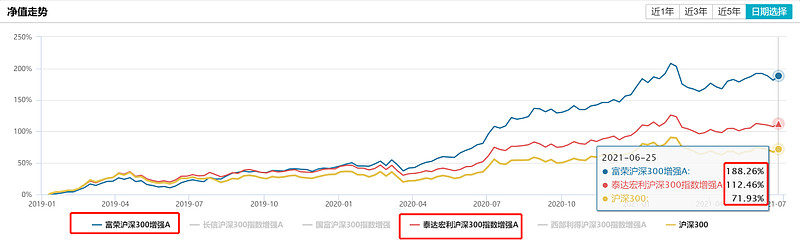

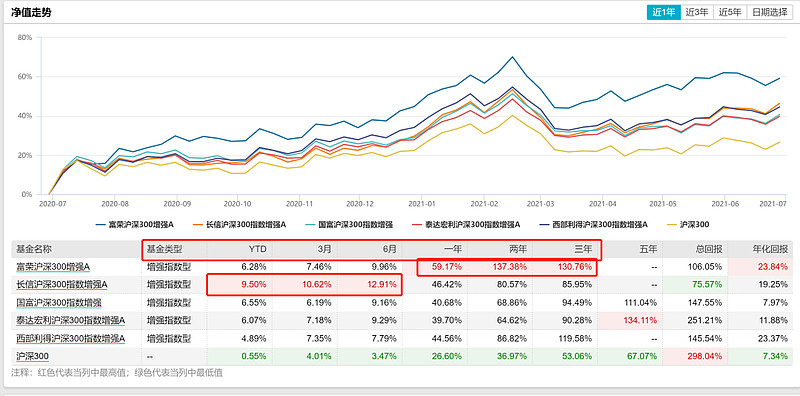

为了加深印象,我们用这只产品PK一下正念榜单上的其他沪深300指数增强产品,供大家参考:

1、PK长信沪深300指数增强A

2、PK国富沪深300指数增强

3、PK西部利得沪深300A

4、PK泰达宏利沪深300指数增强A

5、数据图表如下:

基本可以看到,在各个维度,富荣沪深300增强A产品均非常强势,不过意外的是,今年以来业绩被长信沪深300指数增强A和国富沪深300指数增强A超越,为标准的指数增强挽回了一丝面子!

欢迎 关注正念投资微信公众号(zhengniantouzi),正念群友重新定义,需要注册且慢或者蛋卷,非喜勿进,入群请加xiaojikuaipaola。

近期热文

“指环王”系列文章还有