最近我一直在思考福寿园, 欢迎感兴趣的朋友们一起加入研究,对我的观点提出补充或建议。对于那些对殡葬行业有所忌讳的朋友,请根据自己的舒适度选择是否参与。

关键问题一:福寿园的行业前景如何?

首先来探讨一个核心问题:福寿园所在的殡葬行业在未来是否具有量价齐升的潜力?

我的回答是肯定的,而且确定性很高。

在当前经济形势面临挑战的背景下,如果要问哪个行业能够保持逆势增长,与老龄化相关的行业无疑是其中之一。随着中国人口老龄化趋势的加剧,这不仅带来了社会结构的变化,也为殡葬业带来了增长机遇。

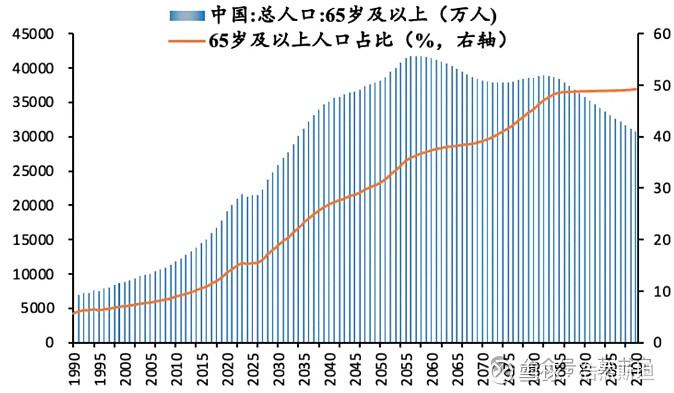

在2022年9月,国家卫生健康委员会举办了一场新闻发布会,专门讨论了自党的十八大以来老龄工作的进展和成效。国家卫生健康委老龄司司长王海东分享了一些关键的数据和预测:预计到2025年,我国60岁及以上的老年人口将首次突破3亿大关,占比将超过总人口的20%,标志着我国将迈入中度老龄化阶段。展望2035年,这一数字预计将进一步攀升至4亿以上,占比超过30%,届时我国将步入重度老龄化的新阶段。而到了2050年左右,老年人口的规模和比重预计将达到历史最高点。

根据中国国家统计局的最新数据,2023年中国人口的平均预期寿命已经达到78.1岁,而到2035年,预计这一数字有望将提升至81.3岁。

随着老年人口的增加,死亡人数和死亡率也在持续上升。我国的死亡率自2000年的6.45%已经上升至2021年的7.18%,死亡人数也从2000年的817万人增加到2021年的1014万人。2023年,死亡人口数量进一步增至1110万人。根据联合国的预测,在2025至2030年间,我国的死亡人数预计将持续增加,达到1110万至1222万人之间。

老龄化社会的一个直接后果是死亡人口必然增加,这是影响福寿园业绩的核心变量。随着老年人口的增多,对殡葬服务的需求自然上升,这为殡葬行业带来了量的提升。同时,随着社会对殡葬服务品质要求的提高,以及对个性化、尊严化服务的追求,殡葬服务的价格也有可能随之上升,福寿园存在"量价齐升"的机会。

这种来势汹汹的“潮流”,正是我对福寿园未来发展持乐观态度的最重要原因。

福寿园接近50%的营收、60%的利润是来自上海,上海的经营成果是福寿园的根基。我们具体看看上海的数据。

①未来十年,人口总量将长期稳定

按照上海市“十四五”时期人口研究报告,上海人口发展正在进入“增长低-结构老-流通弱”的阶段。2015年之后,上海常住人口稳定在2400万~2500万之间。按照 上海2035总体规划的数据,2035年上海的人口将达到2800万左右。

据此可以预测,未来20年上海的常住人口总量大概率是基数长期稳定,略有小幅增量。

②未来十年,上海的死亡人口数量将会稳步上升。

未来十年,受到生育率下降和人口老龄化的影响,上海市的人口将低速上升。老龄化加剧意味着老年人口比例的增加,这将导致整体死亡率上升。随着死亡率的上升,死亡人口的数量也将逐步增加,这将直接增加对墓地和其他殡葬服务的需求。

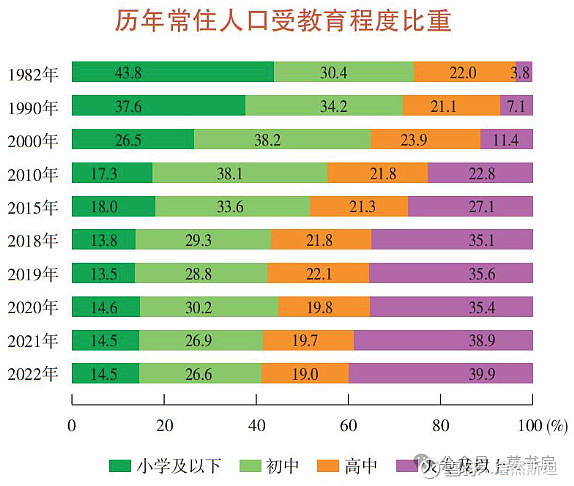

③上海居民的受教育程度越来越高,意味着更高的家庭收入,更高的殡葬消费能力。

自2000年以来,上海的人口教育水平经历了显著的提升。2000年,上海大专以上学历的常驻居民比例仅为11.4%,然而,经过22年的发展,这一比例已经跃升至40%。

教育水平的提高,已被众多统计数据和严谨的学术论文证实,对居民个人收入具有显著的正向促进作用。一般来说,群体的平均受教育年限越长,收入水平也越高。教育水平的提升的趋势,预计将在未来二十年内持续下去。

这意味在未来十年、二十年,上海居民家庭在殡葬等家庭大事有更高的消费能力和支出意愿,上海家庭对殡葬服务消费将逐步升级,对服务品质要求进一步升高,选择高端殡葬产品的人群基数将越来越大。

这个越来越大的蛋糕,势必是福寿园的机遇,原因在于墓地行业供给受限,存在明确的政策壁垒,福寿园作为行业的先发者和领导者,拥有最优质和最丰富的墓地资源。

2012年之后,因为城市土地资源矛盾日渐突出,经济发达的北京、上海、天津、浙江等部分省市严格控制公墓面积,经营性公墓停止审批。

目前,民政局管理的公墓数量稳定在1300-1700家之间。尽管经营性公墓允许市场参与,但墓地数量相对有限,导致存量资产的相对价值逐渐提升。

根据福寿园2023年的财报数据,截至2023年底,公司可用于墓穴销售的土地面积达285万平方米,而当年销售面积不足3.5万平方米。按照这一数据进行静态计算,福寿园的土地储备足以满足未来约80年的持续经营需求。

如果我们将福寿园比作一家矿业企业,其价值将更加容易理解。矿业企业的价值在于其所拥有的矿藏数量和矿石的品质。同样,福寿园拥有最多的、最优质的"矿石"——即墓地资源。这是福寿园的竞争优势所在,也是其经营持续增长的坚实基础。

关键问题二:少数股东权益过高,是否应是排除项?

目前很多投资者对福寿园的管理层有些质疑,主要集中在少数股东权益过高,购股权问题、股价低迷不回购、以及创始人的争议历史,等等。

在此,先说说少数股东权益过高的问题。

上图是我统计的上市以来母公司股东和少数股东的ROE对比, 母公司股东与少数股东的ROE确实存在显著差异。

如2023年财年,母公司股东的净资产收益率为13%,而少数股东的净资产收益率高达28%,是母公司股东的两倍还多。一些观点认为,这表明管理层可能在向少数股东输送利益,损害了母公司股东的权益。

但我的结论是:福寿园少数股东权益较高,是合理的,并不构成利益输送。

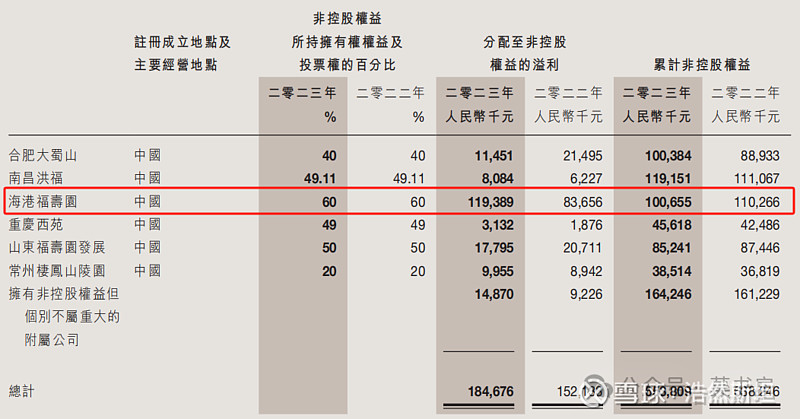

这是2023年财报中注明的少数股东权益的来源,关键在于上海海港福寿园。

海港福寿园是福寿园第二优质的资产(第一优质资产是上海青浦福寿园,福寿园集团的根基)。

2014年,海港福寿园创造了5447万的净利润,到了2023年,利润总额达到1.99亿。9年增长3.65倍,年化增长率达到15.48%。这么优质的资产原本跟福寿园没半毛钱关系,是福寿园想法设法,利用自身专业优势,在2007年争取过来的,最终争取到40%的股权占比。

另外60%的股权归谁了呢?

归属于当地村民、浦东临港政府和光明集团(背后是上海国资委)。了解到这些“少数股东”的身份后,我认为福寿园能在海港福寿园中占有40%的股份,并获得相应比例的利润,实际上已经是利用自己的背景、专业优势占到了某种便宜。

福寿园少数股东ROE较高的另一个原因在于, 上海地区的墓地业务利润率普遍高于公司在其他地区的业务。这点从感性认知上很容易得出判断, 财务数据上也能推算出来。

2014年财报中透露,截止2014年12月31日,上海福寿园(青浦园)可出售面积为189344万平方米,上海海港福寿园可出售面积为52881平方米。2014年之后,福寿园没有再透露上海两座陵园的可出售面积情况。

假设2014年是一个墓地销售的正常年份,我们可以基于这一数据进行估算。

2014年,上海青浦园消耗了3387平方米,上海海港园消耗了2423平方米。基于静态计算,2014年之后,青浦园的可出售面积可持续56年至2070年,海港园可持续23年至2037年。考虑到青浦园地理位置更优越、历史悠久、知名度高,其售价也相应更高。据此,我假设上海两座陵园每平米利润比为2:1。

福寿园占海港园股份的40%,则这两家陵园对福寿园的利润贡献比为2:0.4=5:1。

2023年,福寿园占有海港园的净利润为0.8亿,按上面的比例关系推算青浦园净利润约为4亿。

据此推算,上海两个陵园总计在2023年贡献了4.8亿净利润。

2023年,福寿园归母净利润7.91亿,按照上面估算的上海陵园贡献的利润计算,上海两个陵园贡献了福寿园约60%的净利润。

2023年财报数据显示,福寿园总营收为25.63亿,其中上海地区占比49.2%,为12.62亿。

考虑到上海陵园的净利润应该高于外地陵园,从上海陵园占营收的49.2%这个准确数据来看,上海两个陵园贡献了福寿园约60%的净利润这个推算,我认为应该大体靠谱。

上海地区的墓地贡献了50%的营收, 还贡献了60%的利润。因此,从这个角度来看,以占股上海海港福寿园60%为代表的“少数股东”,获得比母公司股东更高的净资产收益率,是符合逻辑和实际情况的。

关键问题三:管理层购股权持续稀释公共股东权益,是否应是排除项?

福寿园最受非议的部分,是管理层购股权问题。

这个问题并非非黑即白,它确实在一定程度上侵占了公共股东的权益,但同时,公共股东所获得的回报也并非微不足道。投资者能否接受这一点,取决于他们对管理层是否有洁癖要求,以及对管理层未来如何行事的预判。

具体说说。

购股权是一种允许员工和董事以固定价格在未来购买股票的权利。福寿园将这种权利免费赠予了其员工和董事,但相关的成本却由公司承担。

2013年12月,福寿园上市时,股权结构分为两部分:①首发外部股东持股5.75亿股,占比27.7%;②上市前股东持有15亿股,占比72.3%。

目前,股权结构增加了第三部分,即③购股权增加部分,共计245,366,422股。这导致首发外部股东的占比降至24.8%,上市前股东占比64.6%,而购股权增加部分占比10.6%。

购股权的主要问题在于它稀释了原有股东的股权,这种股权稀释可能会让一些注重股东回报的投资者感到不满。

在欧美成熟市场,优秀企业通常会通过分红和回购来不断提高股东回报。例如,苹果公司自2013年以来,每年的分红加回购回报率平均超过8%。像英伟达、亚马逊,在这么好的利润增速的情况下,依然用大量的钱来回购。在中国,尽管市场尚未形成充分重视股东权益的氛围,但一些企业,如腾讯,已经开始大规模回购股票。

回购注销减少了EPS的分母,增厚了股东权益,而增发则相反,中国企业这方面大多数都很差。

然而,在中国这样一个尚未充分重视股东权益的市场环境中,我们需要具体问题具体分析。

如果将福寿园管理层的购股权视为一种薪酬形式,那么作为股东,我们可以从另一个角度来推演一下:

让我们来比较一下福寿园股东在股权稀释前后的回报情况。

福寿园2013年的归母净利润未1.67亿,2023年为7.91亿,10年净利润增长了4.74倍,年化收益率为16.83%。

在2013年,首发外部股东占比为27.7%,即占有1.67亿中的0.46亿。

在2023年,首发外部股东占比为24.8%,即占有7.91亿中的1.96亿。

首发外部股东权益增长为10年4.24倍,年化收益率为15.54%。

于是结论有了,在股权被稀释的情况下,福寿园首发外部股东的权益被稀释了7.64%,但首发外部股东的权益依然达到了15.54%的年化增长率。

我们可以看到,尽管股权被稀释,但福寿园的首发外部股东依然实现了可观的年化权益增长率。

如何看待外部股东这么高的实际收益率,和被管理层拿走的部分,就见仁见智了。

反过来想一下,如果你投资的企业,管理层不断回购,但企业经营的一塌糊涂,导致EPS不断走低,那你是否还在意回购注销减少了股数?

此外,还需要考虑的是,福寿园作为殡葬行业的企业,用管理层的话来说,“员工在传统文化中被人看不起,留不住人才。”直接给予股票作为激励,可能是一种有效的人才留存策略。有人推测管理层从那两个基金会中得不到什么,经过话事人点头可以从公司里再分一些,这属于揣测,在此不作深入讨论。

总之,我对购股权稀释股东权益的行为不满意,但这家抱着金砖的公司能让我成为股东其实已经是我的幸运,我对稀释后的实际收益满意,且我“臆测”管理层未来会在这方面有明显收敛,目前来说这不是我的排除项,但我会持续观察。

关键问题四:福寿园的分红在不断强化

在2022年之前,福寿园每年的分红率普遍在30%左右,这对于一家现金流充足、几乎没有有息负债、持续经营几乎不需要加大投入的企业来说,明显偏低了。

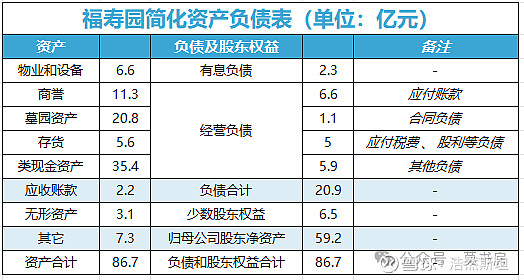

截止2023年底,福寿园的账上躺着近35.4亿的类现金资产, 管理层曾解释称,这是为了并购其他地区的墓园,实现公司的异地扩张战略。虽然公司完成了多项并购,但保留的现金仍然远远超出了潜在的并购需求。

好消息是,从2022年起,福寿园开始加大分红力度。

2022年5月25日,公司发布了《更新股息政策提高本公司分红比例》的公告:“承诺派息率不低于当年本公司股东应占利润的35%,预期未来派息率仍将逐年提升至当年本公司股东应占利润的60%或以上,借此使本公司成为高成长高分红企业。”

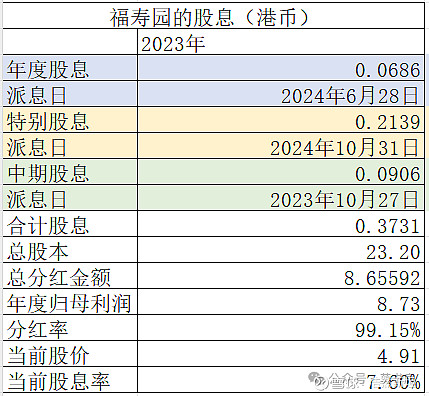

在2023财年,福寿园兑现了其承诺,不仅在年末派发了每股6.86港仙的股息,还额外发放了每股21.39港仙的特别股息。加上年中已派发的每股9.06港仙中期股息,公司全年累计派息达到了每股37.31港仙,派息率接近100%。以当前4.91港币的股价计算,福寿园的股息率高达7.6%。

尽管特别股息的未来持续性存在不确定,但根据好友@巍巍昆仑侠 (公众号:昆仑侠)参加今年股东大会的的记录,管理层已经明确表示将持续增加对股东的回报。

福寿园之所以能够如此慷慨地回馈投资者,得益于稳健的资产负债表。2023年,公司持有的类现金近35.4亿,当年经营活动产生的现金流量净额达到了12.23亿元,自2014年以来,除2022年受疫情影响较大外,其余年份均保持了良好的营收增长趋势。同时,公司的资产负债率长期保持在较低水平,几乎没有偿债压力。

福寿园在分红方面的积极表现,得益于其充裕的现金储备、持续稳健的现金流入以及不断增强的股东回报意识,也受迫于2021年之后股价陷入低迷,这些因素共同推动了公司分红政策的持续加强,2023财年近100%的分红率,值得投资者为其加分。

最后

2013年上市时,福寿园的市盈率是48倍,目前约12倍(相对于今年利润), 估值只为上市时的1/4 。同时,上市十年福寿园的净利润涨了4倍多,而估值水平却又下降到原来的1/4,一正一反股价拉平了,市场先生真的是挺奇妙的。

审视福寿园的发展历程,我们不难发现,这是一家过往业绩稳健向上、未来发展确定性高、分红率逐年提升的公司。伴随着其估值水平的持续下降,无疑为投资者提供了一个颇具吸引力的投资机会。

原文链接:网页链接