投资领域最老套的故事,就是人们的心情会跟着股价而跌宕起伏。

最近白酒股价连连下跌,持仓股票以白酒股为主的酒ETF,已经连跌三周,这三周下跌了8.76%,本年下跌了5.2%。

白酒股票占我总持仓的41%,是我的重仓行业,我当然要对下跌足够重视,因为长期来看市场是有效的,投资者要对青萍之末的信号足够重视,别漏了拐点信号。但市场先生在短期常常是失效的,让我们有一些机会因发现定价过低而获利,我们要仔细分辨。

“价值才是我们在乎的,价格只是市场情绪的波动。”

这段话说起来简单,做到却很难:你怎么判定此时的价格不是内在价值的体现?

投资之难,难在你不可能掌握,更不能及时掌握,企业、行业的所有信息,你只能抓住主干,在某种混沌、不确定性中做决策;投资之难,难在需要的是理性,而人的情绪难免受到直觉的影响,投资需要的是常识而不只是知识,考验的是耐心而不只是信心。

下跌可能是崩溃的开始,也可能获利的良机,到底是啥?如何分辨,需要我们冷静地思考事实和数据,权衡风险、回报和概率,提出深刻的见解,且需要有特立独行的勇气。

白酒股连续三周的下跌,对我来说是机会。

不可否认,当下白酒行业的确面临着困难。

疫情之后,各行各业的发展都很艰难,白酒行业也不能幸免。

需求减少,消费降级,价格倒挂,库存积压,一些上市酒企公司,面临着到底是保增长还是保价格的两难抉择,而网络上众多经销商的哀嚎声不绝于耳。

据国家统计局数据,2023年规模以上白酒企业的产量449.2万千升(折算为65度),同比减少2.8%。白酒产量自2016年来的“七连降”,相较1358.4万千升的年度峰值减产66%。

实际上,这个数据仅仅统计的是规上企业,实际白酒产能高于上述数据。

根据中国酒业协会发布的《中国酒业“十四五”发展指导意见》,预计2025年中国酒类产业将实现酿酒总产量6690万千升,其中白酒行业产量800万千升,远高于规上行业数据。

A股20家白酒公司2023年合计实现营业收入4092亿元,较2022年的3378亿元同比增长16%;合计实现归母净利润1551亿元,较2022年的1312亿元同比增长19%。

如果按照每年10%增长来计算,到2027年,20家白酒上市公司总营收将超过7200亿元。

在可见未来行业整体继续下行的情况下,我认为未来三年白酒上市公司继续高歌猛进发生的概率不高。可见的未来,供给大于需求的行业现状将持续存在,必然将推动白酒行业深度内卷。未来三年,行业发展将相当分化,更进一步来说,在我看来,仅有头部几家酒企的增长路径是清晰的。

行业属性来说,高端名酒比高端手机、豪车可强多了。

手机和汽车的功能属性更强,自用为主,买过来主要是为了用,虽然有品牌效应加持,但当产品力不行时,即使是苹果、奔驰也不得不跟着卷。

高端白酒有很强的精神属性,它们不仅在口感风格上独具特色,酿造工艺亦各具匠心,同时,每一款名酒所处的地域环境,包括微生物群落和气候条件,都是最有利于酿造美酒的环境。每一款中国名酒的诞生都来之不易,但归根到底,高端白酒的口感风味就是比其他白酒强。

中国历史上举办过五届评审会,茅台酒、泸州老窖、汾酒获得全部5次名酒称号,五粮液获得过4次,每一款中国名酒,品质、口感都是最上乘的,经受过历史的考验,跟其他白酒放在一起,它必然会是更受追捧那个。

只要白酒依然根植于中国文化,名酒就不愁卖不出去。

饮酒不仅是一种生活习惯,更是一种社交方式,很多人说年轻人不喝白酒了,我也曾是那个不喝白酒的年轻人,但以我的经历来看,我认为当事业更进一步的时候,年轻人是不得不喝白酒的。

当你为了拿个一个大单子宴请客户时,当你事业更上一步宴请领导时,你不得不选择白酒,且要卖力表演。即使你后台特别硬,自身特别有个性,坚持滴酒不沾,那你也不得不经历很多与白酒相关的场合。

没有一个年轻人天生就喜欢喝白酒,但在中国文化中,或主动或被动,喝白酒是一个男人在职场甚至人生成熟的里程碑。

像父辈一样嗜酒的年轻人在未来会越来越少,但主要影响的是中低端,随着受众的减少,从长期来看,中低端白酒的整体市场空间会逐步压缩。

而正式、高端的商务、社交场景始终会存在,酒是经济的润滑剂,只要经济向上走,日常商务、高端社交需求就离不开高端白酒,拿茅台来说,很多重要场合,茅台是没有替代品的。

(注:五粮液1997年的数据来源于网络博主估计,泸州老窖1994年数据是我按照个人理解拍的,偏差应该不大)

过去26年,五粮液的销售额年化增速为14.62%,其中吨位价年化增速高达12.4%,五粮液的业绩主要来自于提价。

过去29年,泸州老窖销售额年化增速高达17%,拆分一下,销售量的增长年化增速是6.3%,吨位价提升的年化增速是10.1%。

过去茅五泸的增长,主要来自于消费升级,消费人群越来越多,且更富裕了。

过去30年,白酒行业的发展也不是一帆风顺的,经历过严重通货膨胀,降度降价,假酒风波,企业改制,亚洲金融危机,08年金融危机,限制三公消费,塑化剂事件,过去经历的难,比现在难多了,但穿越以上困难,五粮液26年销售额增长了51.5倍,泸州老窖29年增长了99.8倍。

未来会如何呢?

有部分投资者对国内白酒市场悲观,认为中国白酒未来会向“日本化”发展。日本的酒水产量高点和人口见顶时间基本相同,发生在90年代初,随后酿酒产量连年下滑。

这与日本的人均GDP长期停滞不前有很大关系,人均GDP可以代表人民的整体消费能力。日本近年来少子化、老龄化严重,加上疫情原因导致的消费低迷+工资下降等因素,人民消费能力下降,势必也会影响酒水生意。

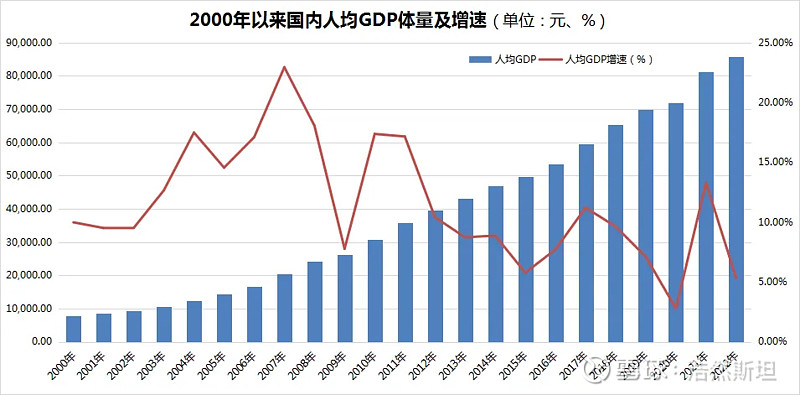

反观国内,人口下滑是大概率事件,长期来说势必会对白酒市场造成冲击。但目前人均GDP仍保持平均5%以上的增速,说明人民整体消费能力还在不断提升,这与30多年人均GDP停滞不前的日本有很大区别。 所以现在对国内白酒市场过度悲观还为时过早,起码也要出现人均GDP转衰的信号。

以人民币计价的人均GDP来看,2000年以来呈现不断上涨态势,从当年的7845.92元增长至2022年的85698元,实现10倍以上成长。人均GDP增速放缓主要从2015年开始,当年49684.11元增长5.78%,而在此之前多年人均GDP保持10%以上的高增速。疫情严重冲击的2020年,人均GDP增长2.79%,为2000年以来最差增速。

最近5年,人均GDP平均增速为7.62%,2022年为5.32%。 2022年人均GDP增速85698元,折合1.2万美元左右,这一数值略微高过全球人均GDP水平。

根据中央的论断,到2035年,中国要基本建成社会主义现代化,实现经济总量或人均收入翻一番。这意味着每年的经济增速需要接近5%。这是重要的百年奋斗目标,也是纲领性目标,可信度极强,我相信中国政府将千方百计克服所有困难,实现这个目标。

人均GDP只要继续增长,就说明国民整体消费水平在提升,富裕人口基数在加大,能为高端白酒市场输送更多消费群体。

很多人总是用自己感知的经济冷暖,判断白酒未来不行了。部分符合实际,很多中低端白酒、中小酒企越发艰难了。但一个残酷的事实是,近些年高端白酒的客户群是增加了,而不是减少了,原因在于,经济下行时财富差距在拉大。

根据招商银行年报,其金葵花及以上客户(日均总资产在 50 万元及以上的零售客户)数量从2016年的190.72万户增长至 2023 年464.04万户,年化复合增长率为13.5%;金葵花及以上客户总资产余额从2016年的45408亿元增长至2023年的108197亿元,年化复合增长率为13.2%。

2020年至2023年经济放缓这三年,招商银行金葵花及以上客户数量年化增速为14.4%,资产增速为13.8%。

高资产人群数量和资产的增长并未受到经济放缓的明显影响,近三年的平均增速甚至高于过去七年的平均增速。

越是经济下行,越是刺激经济,越是会拉大贫富差距。在实业资本利得上升之前,有产者的资产会更早、更多地上涨,这当然不公平,但公平与效率是一对永恒的矛盾,这方面中国已经算是不错了。

美国最富有的1%家庭持有财富占比超过底部 50%家庭,前10%的富人持有高达全社会84%的财富。而疫情加剧了贫富分化,自2020年3月新冠爆发以来,美国亿万富翁的财富总额增加了近40%,总计约1.1万亿美元。在此期间,美国还新增了“46位新晋亿万富翁”,现有的660位亿万富翁拥有4.1万亿美元的财富,比美国收入最底层50%的人口拥有的财富总额还多三分之二。

市场经济解决不了这个问题,与其抱怨不公或自怨自艾,不如多思考一下,如何将财富形式更多地转变成为有生产力的资产。

有人说,我不愿意做什么投资的事,好好地工作赚工资不折腾,不也是挺好的事吗?这当然没什么问题,不过这样做的结果大概率你会越来越穷。因为你什么投资也不做,资产升值的被动收入就错过了。20世纪80年代万元户还是富裕群体,如果他们只是将当时的一万放在保险箱里或存在银行,现在已经变成穷人了。

现金是最差的资产形式,你把一万块放在枕头下40年,40年以后拿出来,还是一万块。1美元的购买力在过去200年缩水了95%。现金类资产在关键的时候为我们提供流动性,除了保证必要的流动性,现金类资产在我们的资产配置中应该占比较小。

存钱的目的是什么?存钱的目的不应该是单纯把钱存下来,而应是在积攒本金之后,在正确的时间买入正确的资产。

我们应该将资产更多地配置在有生产力的资产上,如优质企业的股票、公司股权、农田、房产、商铺。长期来说,股权类资产是长期收益最高的大类资产。

当然,做好股票投资这事可不简单,如果没有意愿,没有强烈的渴望,也不想对此付出什么辛苦,这可能对你来说只是一个大坑而已。很多人总是说选择比努力重要,其实避坑同样比瞎努力重要。

虽然能力、意愿、天赋上每个人都有差异,但我还是建议你努力研究下投资。投资的魅力在于,只要你的能力到位,就永远不缺赚钱的机会。投资的遗憾在于,如果能力不够,别人告诉你机会你也赚不到钱。

如何做好投资没有标准答案,却是一场开卷考试,过往历史、现实世界、周遭案例,写满了明明白白的经验、教训、榜样。只要睁眼去观察思考,融会贯通,日拱一卒,终会功不唐捐。

说的有点远了,话说回来,未来三五年,无论经济是好是坏,我认为高端白酒在国内市场的需求,依然会是一个庞大且稳定的状态,这也正是我不断加仓茅五泸的理由。

另一个加仓的理由,是当下的茅五泸的估值已经很划算了。

我们来对比下茅五泸与国际高端烈酒和啤酒企业的估值水平。

2017年-2022年,帝亚吉欧( 全球高档酒业公司,业务包括蒸馏酒、葡萄酒和啤酒)的营收年化复合增速为6.1%,保乐力加( 全球第三大优质葡萄酒公司)为3.5%,百威英博( 全球最大的啤酒公司)为0.5%。

2017年-2022年,茅台的营收年化复合增速为15.9%,五粮液为19.6%,泸州老窖为19.3%,业绩远比国外同行优秀。

2022年,帝亚吉欧、保乐力加、百威英博的净利润率分别为23.7%、19.1%、10.7%。而2022年,茅五泸的净利润分别为49%、36%、41%。

2024 年,帝亚吉欧 PE 为 20 倍,保乐力加 PE 为18 倍,百威英博 PE为18 倍。

而当下,更优秀的五粮液、泸州老窖的动态PE仅为17.7、17.6倍。

中国头部白酒企业的盈利能力表现更为优秀,毛利率、净利率远高于国际烈酒集团,同时,收入年复合增速高,未来增长潜力更大。

这样的优秀企业,给到25倍合理市盈率并不过分,即使有人认为25高了,我认为也是在市场波动过程中,很容易就摸到的程度。

《投资者的未来》一书中,西格尔教授写道:

“旗舰企业拥有20或30的市盈率并不过分,不过对于那些长期发展前景尚待观望的新公司,投资者不应该付出过多的热情。对过去半个世纪的研究表明,历久弥坚的老股票战胜了勇猛进取的后来者。”

“对投资者而言,表现最好的公司来自拥有知名品牌的日常消费品行业和制药行业。正如沃伦·巴菲特所说:‘那些被又宽又深的壕沟保护着的产品或服务才能带给投资者最好的收益。’大众熟悉的知名品牌公司提供给股东的回报如此丰厚,这就是我所说的‘历久弥坚的胜利’。”

我对高端白酒是很有信心的,这种商业模式放到世界上也是最优秀的一批企业了,从逻辑也好,从历史也好,从发达国家同类企业也好,这类企业即使陷入6%以下的低增速,如果股息率可以到3%+,市场给到的合理市盈率也会有20-25倍。

五粮液的净利润率约38%,五粮液十四五的规划目标是1000亿营收,对应2025年约360-380亿净利润,2026年增长5-10%,即可达到400亿,对应合理市值是1万亿。

一看到十四五的规划目标,可能有些朋友又会担心,这种预测可靠吗?洋河可是严重偏移过。

这点确实是没办法,不是所有企业的可预测性都像茅台似的,但也不是说确定性如茅台才能去投资。回顾历史的话,你会发现五粮液可比洋河靠谱多了,过去九年都是完成了预设目标的。

我把是否兑现承诺视作评价管理层是否靠谱的最重要指标,茅五泸、古井这方面都不错,对诚信、靠谱、重视承诺的管理层,我认为他的规划的可信度是很高的。

一旦市场处于平稳期,五粮液泸州老窖的市盈率回到25倍是发生概率超过90%的事件。只计算一个估值回归,现在也很划算,更不要说茅五泸还在继续增长。

原文链接:网页链接