1.亮眼的业绩

10月27日,古井贡酒发布2023年三季报。

今年的第三季度古井贡实现营业总收入46.43亿元,同比增长23.4%;实现归母净利10.33亿元,同比增长46.8%。

今年前三季度营业收入为159.53亿元,同比增长25%,接近去年的全年营收167.13亿元;实现归母净利38.13亿元,同比45.4%,超过去年全年净利润31.43亿元。

按照今年年初公布的经营计划,古井贡酒2023年的营收目标是201 亿元(同比增长20%),目前前三季度已完成 79%;利润目标是60亿元(增长34%),对应的归母净利润是42亿,前三季度已完成91%,还差4亿左右。去年四季度古井贡酒的净利润为5.2亿,今年前三季度收入增速高达25%,完成全年计划利润应该没有任何压力。

无论从哪个角度看古井贡酒的业绩,都是相当炸裂的。

2.几个主要的财务数据

三季报是所有定期报告中最简单的,我只就几个关键的财务数据略做下展开。

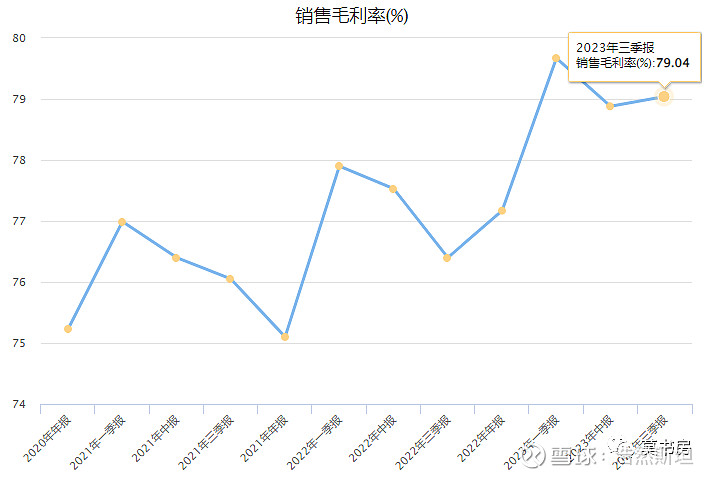

①毛利率略有提升

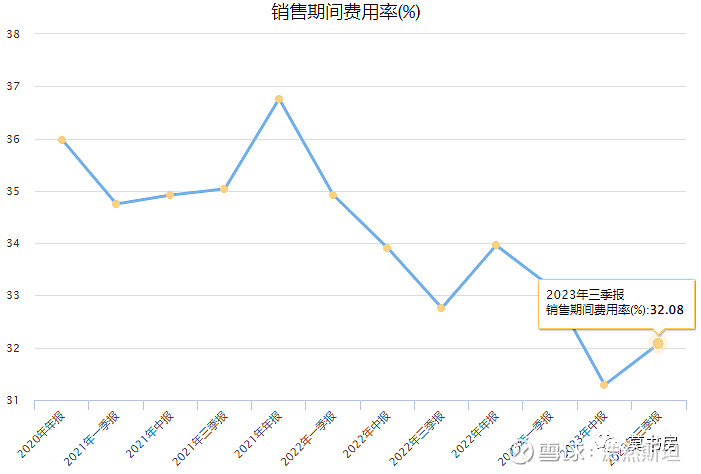

2023年前三季度的毛利率分别同比提升了2.6%,三季度的毛利率同比去年提升了7.8%,而同期销售费用率变化不大,同比和环比只有上下1%的波动。这反映了古井产品结构在不断提升。考虑到省外毛利率更高些,也意味着全国化进程较为顺利。

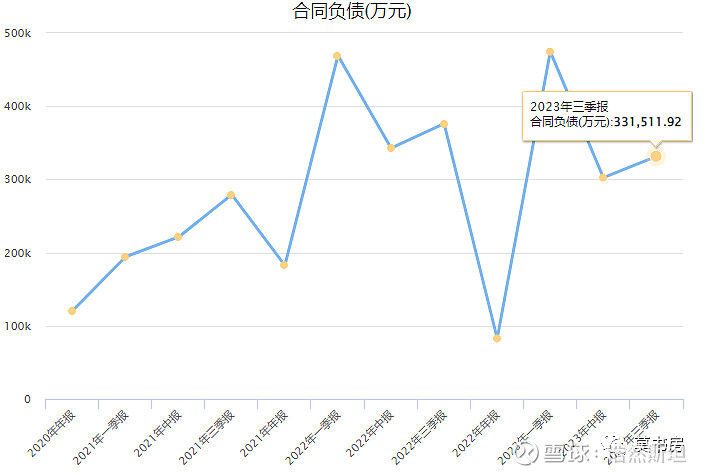

②合同负债持续在高位。

截止三季度末,古井的合同负债余额为33.15亿元,同比去年减少12%,同比上季度略有增加。考虑到这个数字接近单季度营收了,这个合同负债余额还是较为稳健的。

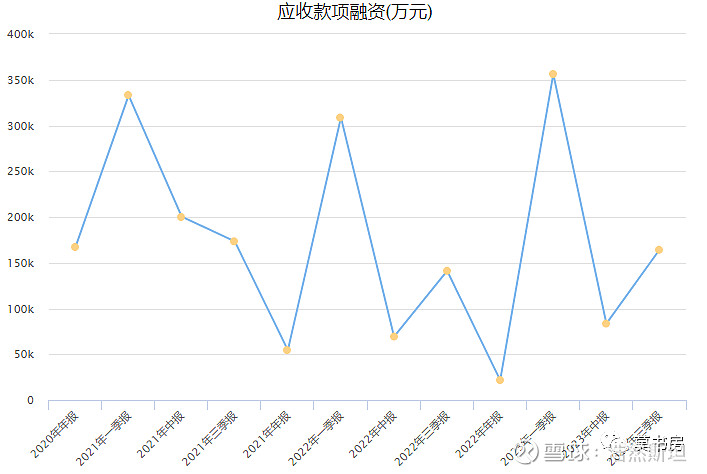

③应收账款融资在正常范围

古井的付款方式比较宽松,可以接受占比不小的银行承兑汇票。

对经销商而言,其他头部几家酒企都是非常强势的,基本上都是先款后货。古井的应收账款中银行承兑汇票比例居高不下,难免让人对其营收质量有所怀疑。但综合考虑现金流量表中的经营收现、合同负债一直处于高位、应收账款融资金额同比并没有突变,可以判断,这应该只是古井的经营策略。

我推测接受一定比例的银行承兑汇票是一根胡萝卜——强势渠道压货的大棒+接受银行承兑汇票的胡萝卜。这样做的目的,是尽量挤占经销商的资金,占用经销商库存,从而达到排挤其他白酒的目的。

这些年古井在挤占经销商资金方面做了很多工作。

白酒行业有一种“提货权质押”,经营名酒业务的酒业大商,酒厂以承诺回购为担保,大商用提货权进行融资,这样只需要交一小笔保证金就能拿到货,等到把这批货卖了再还款。

采用这种方式,酒商只需缴纳部分保证金就可以运营名酒,有市场有销量的酒商如果善用这种杠杆,可以只用千万投入,就实现过亿营收,同时相对普通银行贷款,资金利息更低。

2021年,古井集团和京东科技合作,为古井的经销商提供了融资支持。在这之后不止是大商,烟酒行老板也可以跟大商一样融资了。据公开消息,2023年春节期间,古井供应链金融服务平台为经销商提供了超2.5亿元的融资,同比增长高达5倍。

之前只能一级代理用与古井贡酒酒厂的提货权进行质押贷款,现在二级代理也可以用与一级代理的提货权进行融资。古井贡酒二级经销商淮北市相山区功勋烟酒商行,凭借其与上游一级经销商贸易记录,通过古井供应链金融服务平台,春节期间获得了50万元的融资。

杠上加杠,有种次贷危机的味儿了。

能不能够借钱取决于能不能够如期如约地去偿还债务,有没有能力产生足够的现金流去到期还债,对现金流的要求很高。这种给经销商上杠杆的行为,放大了顺境时的收益,也扩大了逆境时的亏损, 这本质上一种赌博,赌古井未来卖得更好,同时也将经销商深度绑定在酒厂的战车上,祈祷古井一直向上吧。

这样经营策略放大了古井的业绩增长,我们也要意识到,如果产品滞销,就会很快带来很大的库存压力,而且这种转变可能来的很突然,这一点要特别关注一下。

3.全年业绩推测:44亿

前面提到,按照年初制定的2023年度公司经营计划中,2023年计划实现营业收入201亿元,计划实现利润总额60亿元(同比增长34.21%,不全是股份公司股东的,还有少数股东权益)。去年归母净利润为31.43亿,按照增长34.21%计算,今年的计划归母净利润为42亿。

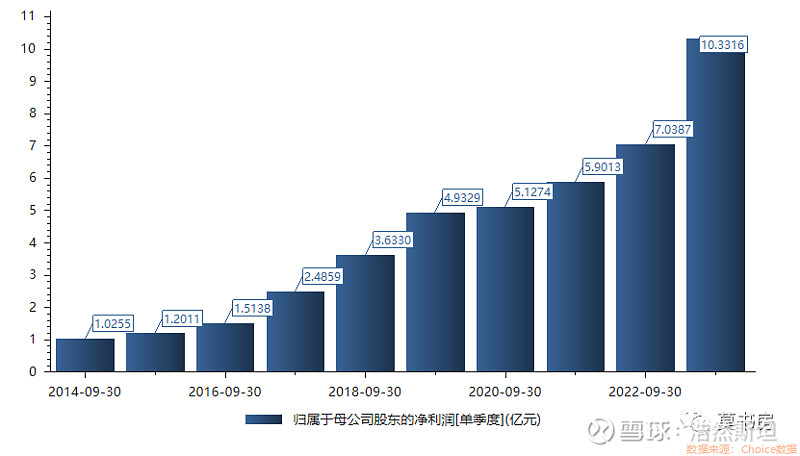

古井贡酒过去十年第三季度归母净利润

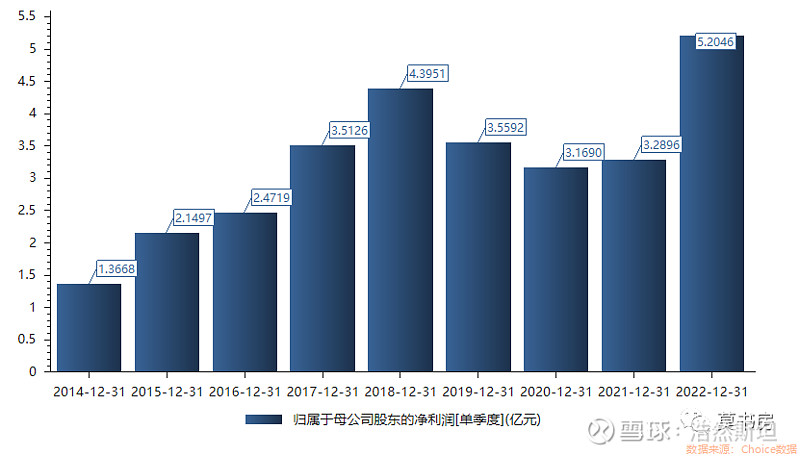

古井贡酒过去十年第四季度归母净利润

近十年古井三季度的净利润都是稳步增长,四季度就说不准了,2014到2018这几年逐年上升,之后有高有低。原因在于古井在实现了年初指定的经营计划后,会尽量为次年经营蓄力。这也很好理解,完成目标之后的锦上添花等于画蛇添足,哪比得上为次年添砖加瓦。

目前古井的合同负债充足,在已经实现了38亿的归母净利润的情况下,只需4亿即可实现年度目标,放出多少利润,全凭管理层心意。

目前情况看,我推测古井贡酒今年净利润应在落在44亿,实现略超预期的效果。

4.古井贡酒的增长潜力依然巨大

面对古井贡酒连续多年的高速增长,很多稳健的投资者对未来有些恐慌,担心在均值回归的地心引力之下,古井的增速会骤然下滑。抛开感性的认识,从逻辑上来说,我认为古井的增长还没有熄火。

古井贡酒这些年的高速增长的本质,一是来源于其产品结构在不断往上走,二是来自于全国化不断实现突破。

古井产品结构的提升有两方面原因,一是古井自身的产品结构在不断优化,二是中高端白酒价格带的整体提升。

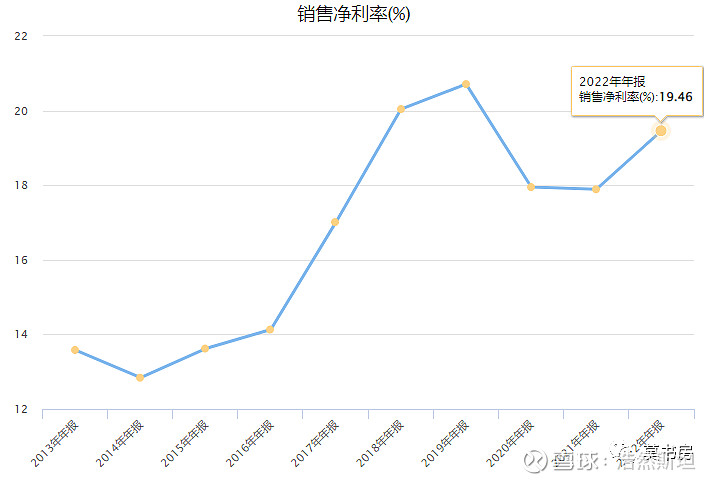

2008年推出年份原浆系列后,古井的毛利率和净利率一直在不断上升,古井从2017年开始次高端价位不断上涨,2022年之后,古16、古20 增长加速,推动公司净利率再次提高。古井自身产品结构不断上升应该仍在过程中,公司毛利率仍有上升空间,这个逻辑很清晰。

从价的角度来讲,飞天茅台的价格是整个白酒板块价格抬升的锚。最近茅台提价20%,茅台之外的最大受益者,是五粮液和老窖,飞天茅台价格的提升给五粮液及老窖在千元价格带打开空间,普五价格的提升为次高端600-800及300-500价位带留出发展空间,这是白酒高端化主要的发展逻辑。古井的产品主要在300-800这个价格带,大河有水小河满,古井在未来三年应该也会受益,只要经济确认回暖,整个中高端白酒的价格中枢上抬是非常确定的。

在安徽大本营稳固之后,古井从安徽市场大规模向省外扩张,古井还在全国化进程之中,目前看确定性很高,对未来的业绩支撑性很强。

我之所以看好古井的全国化,还在于看好股权激励之下的古井员工。古井贡酒此前的持股结构是国资主导, 主要管理团队没有什么股权。近几年古井在员工持股方面不断取得重大突破,如果后续古井对销售费率、利润率的考核激励落地,肯定会释放更多的能量。没有股权激励的时候古井的战斗力已经如此强,一旦股权激励到位,会释放出更多的能量,至少梁金辉董事长在2026年退休之前应该无虞,

2022年古井的净利润率仅为19.46%,考虑到古井在销售费用投放财务处理方式的不同(古井明显偏高的劳务费主要源于编外人员工资支付方式的差异,其中古井不经经销商,由公司直接支付编外人员劳务费,而洋河主要以经销商垫付、后续通过折让返给经销商为主),按照洋河的方式还原之后,古井的净利润率也不过22%左右, 对比行业平均30%左右的净利润率,古井的净利率仍偏低。

之前为开拓市场,古井一直维持了较高的销售费用率。全国化的过程如果继续顺利推进,也会对降低费用率、提升净利润率起到作用。

目前古井的产品结构提升周期和扩张周期都还没走完,未来增长的潜力依然很大。顺便提一下洋河,与古井相比之下,洋河产品结构提升有五粮液的天花板压制着,全国化程度已然很深, 虽然全国化永远没有终点,但弱鸡基本都要下场了,接下来的对手都很强悍,未来省外市场每提高一个百分点,都是攻坚战。优秀的企业不怕竞争,城墙都是毁于内部挖墙脚的,还是要看接下来洋河内部的调整,这要继续观察。从这个角度来看,充满朝气的古井未来几年的增长潜力比洋河更大一些。

我推测,待古井外省营收占比突破55%时,其净利润率有望提高到25%左右,在合理或低估价位买入的长期投资者将因此收获巨大收益。

5.古井贡酒的估值

针对三季报我不想调整估值,只简单测算一下。

目前券商对古井2025年归母净利润的一致性预期为70亿,打个8折,约为56亿。预计2026年增长15~20%,则2026年的归母净利润预计为66亿左右。

2026年的合理估值为1650亿,按照三年一倍的预期回报计算,当前的理想买点为825亿。

像我保守的投资者可以考虑进去B股的流动性折价,打八折,则古井贡B的理想买点为660亿,目前古井贡B的市值约600亿,怎么看都是便宜。

关于古井贡的估值问题上,我和很多朋友在流动性不足是否需要折价这个问题上一直存在分歧,我这里再补充下我的思考。

股价的形成是由市场上最后一笔交易的成交价格决定的,是建立在达成最后一笔交易的那两个不相干的人的决策上。对于一个并不活跃的股票,很少的卖单或买单就可以造成非常大的价格波动。

东城的土豆1块钱1斤,交易活跃;西城的土豆5毛钱1斤,虽然便宜,但交易寡淡。东城的卖家着急变现时,降价到9毛1斤就可以很快脱手;西城卖家着急变现时,可能必须降价到3毛才能当天卖掉。对于一位不着急的买家,着急出售的西城卖家的便宜要不要占?

思索再三之后,我依然认为,流动性不佳带来的便宜是可以占的。古井贡B日常的交易额大多在几百万元,着急的卖家为了卖掉较大份额的古井贡B,就不得不大幅下调挂盘价,这个事实每个月都能验证到。在交易寡淡的市场,想卖出较大份额,必须大幅降价,耐心的投资者总归碰得到这样的机会,能占到这个便宜。