仅记录。

这个月的数据统计有点小问题,期初净值的日期定成了2.1,所以少算了一天。2月的期初净值应该是1月的期末净值,但是统计到最后发现这个问题,实在是懒得改了。

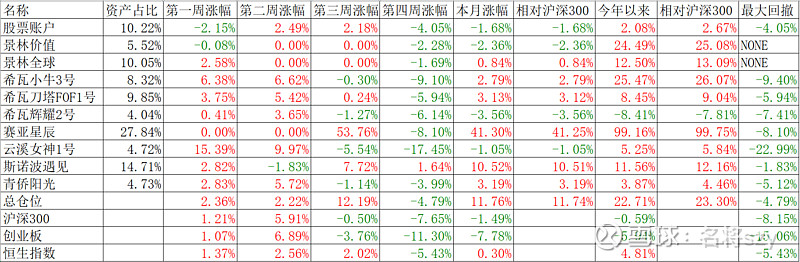

总体而言,本月涨幅跑输沪深300的仓位为辉耀2号、景林价值、股票账户、云溪女神1号,今年以来跑输沪深300的仓位是辉耀2号。

本月涨跌幅从高到低排序为赛亚星辰、斯诺波遇见、青桥阳光、希瓦刀塔、小牛3、景林全球,股票账户、景林价值、辉耀2号。

今年以来涨跌幅排序为赛亚星辰、小牛3、景林价值、景林全球、斯诺波遇见、希瓦刀塔、云溪女神1号、青侨阳光、股票账户、辉耀2号。

春节前市场基本上是上涨的,春节后沪深300回调了8.15%,创业板回调15.06%,恒生指数回调5.43%。在以上持仓基金里第四周上涨的只有杨总 @金毛小可爱 的斯诺波遇见(1.64%),回撤幅度最大的是云溪女神1号(-22.99%)。景林全球净值公布的日期是每月的第一天和最后一天,景林价值公布的日期是每个月的20号和最后一天。所以统计的时候景林的两个基金在第四周回调的波动较小,但单独第四周的波动应该跟小牛系列差不多,所以总仓位在第四周的回撤应该也在8%左右。尽管回调的如此厉害,但总体仓位因赛亚星辰占比较高,本月总仓位净值上涨11.76%,今年以来费前收益达到22.71%,费后收益率毛估也在18%以上,这还是非常令人满意的。

持仓感受:

股票账户:自己股票账户反正是没跑过沪深300,最主要的原因是港股部分回撤太大。具体操作就是飞鹤止盈了一半,止盈的部分本来想着去捞小米,捞十个点就跑,结果涨了十个点没跑,后来就一直套住了,飞鹤的底仓也在回撤到22的时候平仓了。这充分体现了一个散户做决策的缺点。。。

景林系列:景林两个加起来占15.77%,这么大规模的收益率跟大师比起来确实比较中庸,但在这个规模里也算是比较不错的了。

希瓦系列:希瓦小牛加FOF占18.17%,这两个产品在我这还是归于稳健型的产品,在防御方面做的很不错。

辉耀2号:辉耀占比4.04%,单独列出来是由于这个产品一是长期业绩还没有跑出来,一个是规模还没有那么大,所以这个归属于进攻类产品,但是2021年的表现并没有像2020年一样惊艳。辉耀的月报说现在辉耀进入了防守期,且3月可能会进一步减仓。辉耀在在2020年证明了它的策略在瞬趋势的右侧交易中非常成功,取得了很高的收益率,而今年的行情可能会在3200点-3700点宽幅震荡,这对汤总是一个考验,这也是考察的重点。所以我是会继续保持耐心,观察辉耀的情况。但我相信基于希瓦这个平台,在震荡市做出成绩并不是不可以克服的困难,反而这是大师最擅长的事情。

赛亚星辰:赛亚占比27.84%,赛亚今年以来已经翻倍,但是2月份也就是刚刚破了去年的新高,20年的回撤接近40%,最大回撤修复接近7个月,至今收益率在30%左右。这个产品的风险系数真的是太高了,策略是不择时,换手极低,同时还有一部分杠杆。所以再给我一次选择的机会我未必敢选择这种产品。

云溪女神:女神1号占比4.72%,前两周上涨了26%,后面两周全跌回去了,回撤幅度超过创业板指数很多,这个产品的风险系数我认为仅略低于赛亚,去年回撤也比较大,回撤修复接近4个月。

斯诺波遇见:遇见占比14.71%,是2月上涨第二多的基金,而且年后逆势上涨,成功挑起组合中逆势上涨的艰巨任务,本月也成功跑赢沪深300。策略方面也一直在坚持自己的节奏,有及时的减仓调仓动作,作为一个初出茅庐的基金经理,这个成绩真的不错。反正我不管,我就是觉得强-0-

青侨阳光:占比4.73%,第四周回撤控制的非常好,起到了当时配置它的原因。它是集中投资于医药行业,与其它基金的涨跌弱相关,以此起到良好的控制回撤,平衡净值曲线的作用。尽管今年以来的涨幅稍有落后,但还是应该长期观察,不能以一时论英雄。

宏观角度总结:

这个月主要在思考,基金的组合的筛选标准到底应该量化到什么程度。举个例子,基金组合的配置应该是基于预期年化收益率和最大回撤,而我现在对于基金组合的标准是费前年化收益率大于30%,最大回撤20%,那么我赛亚的占比可能就高了些,因为他的最大回撤为40%,根据这个数据计算赛亚的最大回撤对组合的贡献就是40%*27.84%=11.14%。11.14%/20%=55.7%,相当于27.84%的仓位贡献了55.7%的回撤,这样就相当于其他基金的回撤就必须限制在15%左右,才能达到预期最大回撤20%的效果。但如何确定自己对于基金组合的预期收益率和预期回撤呢,这又要回到资产配置的问题。

假设我现在金融资产外的收入为100w/年,我自己现有储蓄500w,房产为1000w,那么我留100w的储蓄配置在就医方面,100w储蓄配置在短期应急方面,100w配置在未来的子女教育方面,这三部分全都买入债券基金,预期年化收益为6%,另外200w投入到金融市场。那么我现在的总资产配置为,66.7%的刚需房产,20%保障资产,13.3%的投资资产。

假设我现在30岁,可接受的投资周期大于5年,风险评级R5,金融资产外收入可持续,投资资产的预期收益率在费前年化30%,最大回撤20%,那么投资资产的最大回撤对总资产的影响为13.3%*0.2=2.66%。那么以上情况对于投资资产标准可能就可以定的再宽泛一些,比如预期费前年化收益35%,最大回撤25%,13.3%*0.25=3.325%,1500w*3.325%=49.875w,而我的金融外可持续收入在剔除生活必要消费外,完全可以弥补回撤的损失。但在以上其他条件不变的情况下,投资资产设为800w,占比为50%,情况就又变了,800w*0.25=200w,这就相当于两年的现金收入,在这种情况下,我们就需要控制我们的预期收益率和最大回撤。

综上,设定自己投资基金组合的时候一定要结合自己的总资产,年龄、可持续的现金流收入情况来制定自己投资基金组合的标准。对于我的基金组合的制定标预期准初步是费前年化收益不低于35%,最大回撤控制在25%以内。夏普比率方面还有待进行深入思考如何作为衡量标准。