/ 01 /

年初母上大人来上海看我。

聊天时,我妈告诉我,她的一个小姐妹投资互金平台,年化收益都到80%了,现在正准备将钱全放进去,好好赚一笔!

字里行间,我家这位首席美女,都流露着想着小姐妹“共同富裕”的想法。

好说歹说我才给劝住……顺便让她劝小姐妹注意控制风险。

倒不是我说互金不好,只是我们家的资产配置比较稳定,之前就已经投了一部分P2P,再投没必要。

加上近期P2P一言不合就玩自爆,我这颗小心脏可承受不住。

果然,前天我妈又打电话来,说她的那个小姐妹投的平台已经卷铺盖跑路了。

因为钱全在里面,不但她自己多年积蓄的70W打了水漂,还连带上了亲友的30W,最后只能抵押名下资产来偿还债务。

教训很惨烈了。

尤其对于手里握有经济大权的大家长,还有那些手有余钱的大爷大妈们。

平台暴雷我们无法阻止,有时候一不留神也可能会掉坑里。

但即便去投了,也一定要注意,鸡蛋绝不能放在一个篮子里。

你没有必要一股脑地砸进股票,一股脑地投P2P,或者一股脑地存在银行里。

你需要合理规划,通过多元化的组合搭配,来降低自己的投资风险。

这就是资产配置。

/ 02 /

关于资产配置,小财女此前已经多次提及啦,想要复习的同学可以在后台回复“资产配置”即可。

今天小财女想和大家讲讲资产配置中,组合投资,风险对冲这些事。

不知道大家有没有想过,我们为何要做组合投资?

试想一下,如果你的手里只有一只基,盈亏概率就是对半开。

如果你手里有多只基,那么盈亏比也就分散了。

可这样一来,我确实亏得少了,但我也不怎么赚钱啊?

选到一只好基尚且不易,何况不止一只?

万一亏多盈少,岂不是赔本买卖?

关于这点,小财女先给大家出一道算术题。

小A做了个基金组合,总共投了五个基金,分别配置5000元。

这五个基金的年化回报率分别为15%,5%,0%,-5%,-15%。

假设它们的利率维持不变,持有二十年,不考虑通胀,二十年后小A的盈利会有多少?

让我猜猜看:盈利是0!只能拿到本金25000,因为五个基金的回报率刚好抵消了。

不不不!

正确答案是102085,是当初本金的四倍呢!

为啥?

因为随着时间的流逝,他的基数是在发生变化的。

以15%回报的基金为例。

从第二年起,其基数已经从原来的5000变为5750,第三年基数是5750×1.15,第四年是5750×1.15×1.15...以此类推。

同理,对于-15%的基金,从第二年起,其基数也从原来的5000变为4250,第三年4250×0.85,第四年4250×0.85×0.85...(数学不好的出去面壁……)

在利率不变的情况下,盈利的基数在随年增大,而亏损的基数在逐年变小,那么净值也会越滚越大。

所以,对于长线的组合定投而言,尽管组合中的基金有盈有亏,但只要有几个持续盈利的品种,总体而言你还是获利的!

/ 03 /

当然,小财女并不是在教大家佛系理财,一切随缘,组合搭配还是需要精心布局。

对冲就是一种非常常见的组合思路。

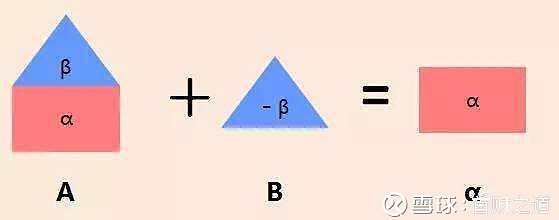

那什么是风险对冲?

当A中有我们不想要的β,我们用B去对冲β,最后得到我们想要α。

比如咖啡很苦,我们可以用糖来对冲。

还记得段子手杜蕾斯收购奶粉商美赞臣的事嘛。

这个史上最污的套路就吃果果地诠释了什么是风险对冲。

要么买我的套......要么买我的奶......怎么都不会亏啊......

有一点小财女希望大家时刻牢记:

风险对冲的核心在于降低风险,而不是追求绝对收益。

换言之,我们配置的不是资金,而是在配置风险。

/ 04 /

对冲在金融市场,对冲工具也是层出不穷。

比如黄金和美元。

期货中的大豆和豆粕。

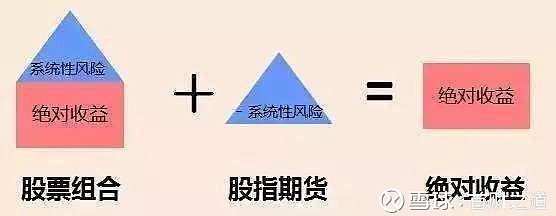

股票和股指期货。

A股不能做空,但是我们可以通过做空股指期货来对冲大盘本身的风险。(这里的做空股指的意思就是如果股指涨了我们就亏钱,股指跌了我们就赚钱。这部分比较深,小财女有空的话再给大家详细说。)

如何选择穿越牛熊的品种组合尤为重要,这也是对冲基金的基金经理要做的事。

当然,个人资产配置也可以对冲。

比如恼人的P2P,也可以做对冲。

如果只是单纯的把资金分散到那些业务,运营 ,风险都极度雷同的P2P平台中去,其实合并同类项之后,最终结果和我们集中投资并无二致。(小学乘法分配率都会吧)

还是那句话,我们配置的是风险,而不是资金。

小财女觉得,如果要做P2P,可以分散投一些业务,收益率,期限,风险等级都不尽相同的P2P平台中。

当然我们事先也需要对P2P进行筛选。(比如业务构成,有无担保,历史背景等等暂且不论)

对冲是个比较深的概念,小财女今天先给大家普及个概念,试个水。

鸡蛋不能放在一个篮子里,还可以放在筒子里,框子里,篓子里...

总而言之,组合投资并非能让你赚得盆满钵满,但确实是一个稳赚少赔,降低风险的投资策略。

首财之道

关注我的人,2018,更有钱了!

▼

· 有一种爱叫做点赞 ·

欢迎转发朋友圈