在光伏产业化的早期,有一家叫做Isovolta的奥地利老牌材料制造商,给全世界在那个时期建设的光伏电站埋下了一颗定时核弹——3A背板。

关于具体的技术问题,有兴趣的读者可以从光伏测试网的《3A背板失效揭秘, NIST揪出元凶》和智汇光伏的《光伏组件的四种失效方式与修复》开始探秘。

简而言之:

①采用了3A背板的组件,经过一段不算太长的潜伏期,会沿着片间和串间出现开裂和粉化。

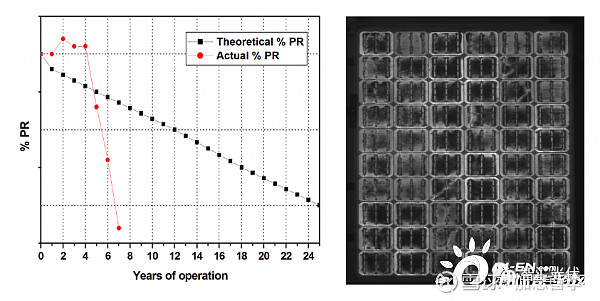

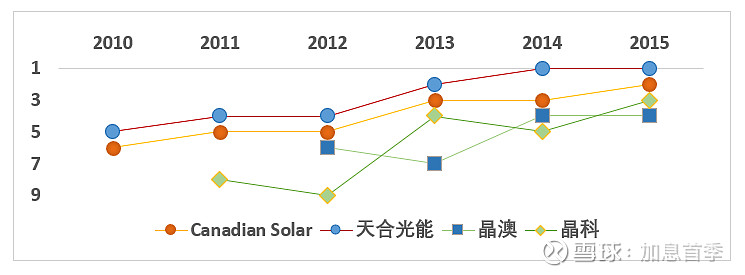

②接下来,一般4~6年以后,裂缝会导致水气加速渗透,强化与EVA胶膜的反应产生醋酸,腐蚀电池和焊带,并造成组件失效。(见下图,红线=实际发电能力,跳崖!)

③失效事小,安全事大。最要命的是3A背板最终会造成低绝缘(漏电),甚至拉弧并击穿背板。

组件普遍10年以上产品质保期,即便侥幸熬过了这段,25年的效率质保期也肯定熬不过去。凡是当年采用了3A背板的组件加工企业,都应该每天祈祷——让索赔潮来更晚一些。

因为只会野蛮降本拼价格,国内老牌组件加工企业大都曾采用过3A背板。这个前世的因,早晚,早晚,早早晚晚,要面对今世的果。

我不知道是不是深恐这个致命风险,反正那些当年曾被美股疯狂热捧的中国老牌组件加工企业,后来,都被抛弃了。我也不知道大A各路资本有没有对这些加工企业尽调历史风险,反正他们把隆基绿能以技术创新驱动降本增效而获得的史诗级成功归结于资金支持,并得出结论——只要敢疯狂砸钱扩产能,颠覆隆基就不是梦!

从那时起,我就知道了——大侠来了!3A背板的最终受害者(以国外组件用户为主)索赔有望了。3A背板造成的巨大损害,最终,大A韭菜出!您瞧,这不是开始了?

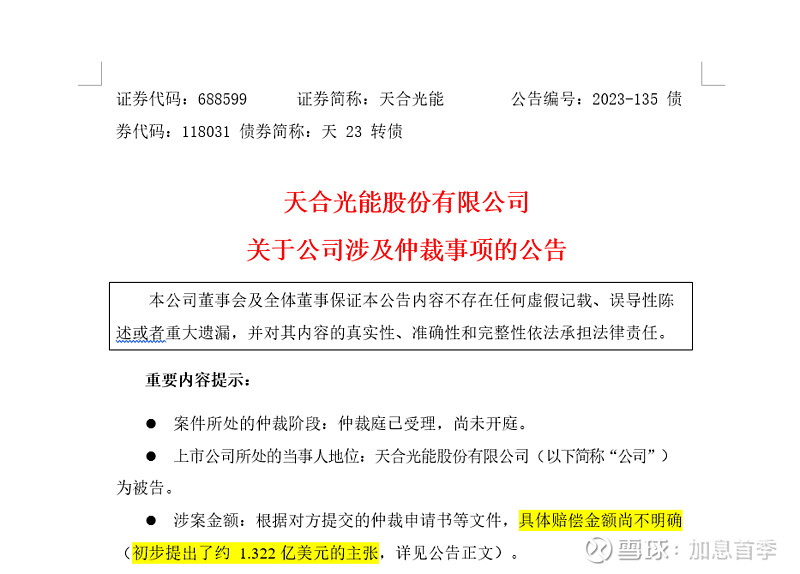

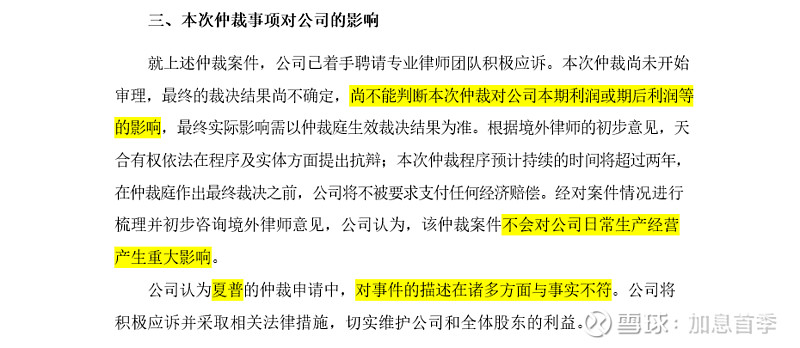

2023年10月14日天合光能发布《关于公司涉及仲裁事项的公告》,通知市场——ICC已受理日本夏普对天合的索赔,事由为“组件背板绝缘性不良”并造成损失。

通读该公告之后,我有很多疑问:

第一,在公告的一开头,该公司一边声称“具体赔偿金额尚不明确”,一边紧接着就塞给读者一个“初步提出了约1.322 亿美元的主张”。这是几个意思?

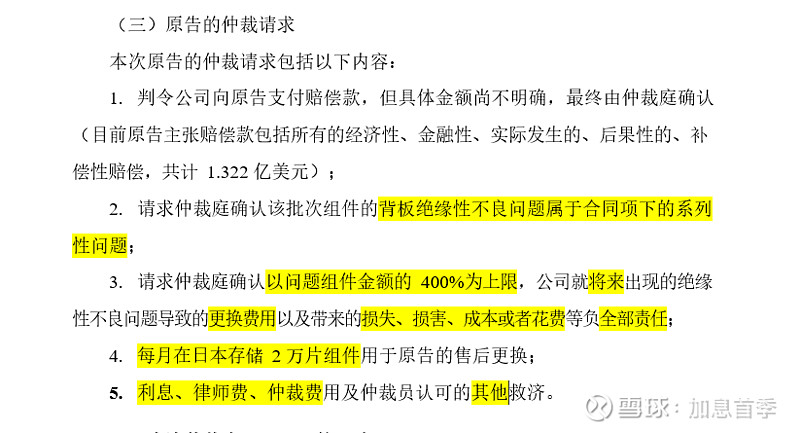

第二,日本夏普提出的初步索赔主张是“1.322 亿美元”吗?以下截图里面标注的一大堆全都不在“原告的仲裁请求” 里面?也全都不可量化?

第三,ICC接受原告仲裁请求的必要条件之一就是原告(夏普)已经充分与被告(天合)沟通协商。那么,“问题组件”到底是多少,被告应该已经很清楚。那为何不予披露?

第四,每月在日本存储2万片组件的相关费用,口口声声“国际化”的被告不会算?

第五,如果此案所涉936兆瓦组件全都采用了问题背板,“以问题组件金额的400%为上限”是否意味着合同金额的4倍?24亿美元?

第六,回答了以上问题之后,天合及其法律团队真的“尚不能判断本次仲裁对公司本期利润或期后利润等的影响”?真的认为“该仲裁案件不会对公司日常生产经营产生重大影响”?

第七,就凭组件加工企业能过会,上科创板,我对天合团队的语言能力是绝对不敢不服的。但是,夏普“对事件的描述在诸多方面与事实不符”这事儿,你们有没有最起码的语言能力把对方的胡扯淡总结一下,让大A的股民们明白明白,树立起来,哪怕是海市蜃楼般的,信心?

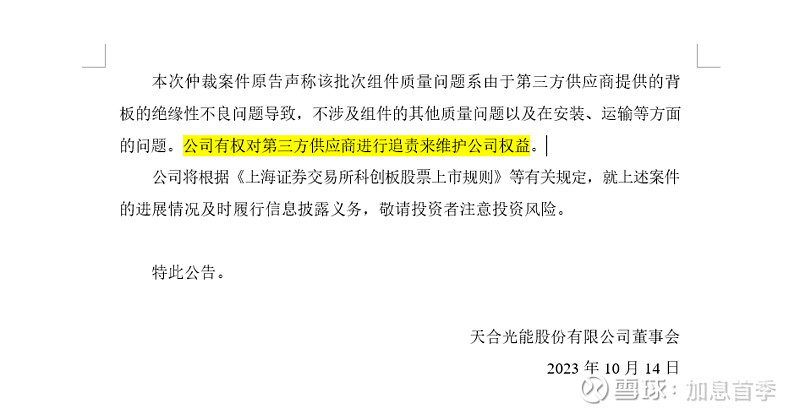

第八,早在2010年,Isovolta就剥离了3A背板部门,成立Isovoltaic,准备单独上市。但是,跟大A不一样,一旦产品责任问题开始暴露,成熟资本市场是绝对不敢接盘这种IPO的。所以,Isovoltaic不仅没有成为国外公众投资者的雷,而且早已破产。我很纳罕,天合光能,做为那个时期最“耀眼”的组件加工企业,咋就不知道这事儿呢?居然还指望着“对第三方供应商进行追责”?

说到那些年的组件加工,我就顺手把3A背板泛滥期的“全球TOP10”找了出来。在当前的大A上市公司中,天合不仅一直领先,而且还在2014~2015连续两年“猛冲”到全球第一。这到底是加工了多少3A背板组件?!

看完自己制的图,我忽然就蒙圈儿了。晶科能源(SH:688223)、晶澳科技、Canadian Solar(阿特斯),那些年,到底加工了多少3A背板组件?

接下来,当我在这四者之间寻找共性的时候,一刹寒风直刺后颈。全都是在美股僵尸化以后,近几年“回A”的。如果他们都有3A背板之雷,大A光伏组件加工板块岂不要重置?!

看到此文的大A投资者,你们觉得有没有必要让那个时期叱咤风云的组件加工企业全都公告一下3A背板风险敞口?免得被所谓的高增长+低市盈率吸到坑里。

看到此文的国内电站持有者,你们觉得有没有必要彻查收到的组件当中有没有3A背板?免得钱都被美日欧索赔干净了,只留下你们在风中凌乱。

看到此文的潜在电站投资者,你们觉得有没有必要思考一下:一万年的质保当然好,但是,如果组件加工厂3年以后就不存在了呢?

结语之时忽然想起,天合回A之际,TCL中环臆造的“越大越好,210颠覆隆基老产能”很关键,天合是210在组件端的旗手,整日呐喊“大电流好,越大越好”,“大组件好,加大,超大,超超大”。

不知道这个世界现在啥样了。大电流是否仍然遵循物理规律,造成更大的内阻和热损。也不知道这个世界是否仍然刮风下雪,风荷和雪压是否仍然是薄脆的天敌。

祝大A万寿无疆,能够健康!