本周,全球股市先抑后扬,多个重要指数处于高位震荡。具体来看,全球重要股指中,近半数振幅在4%以上,如日经225指数振幅在7.84%,纳斯达克指数、英国富时100指数和韩国综合指数等振幅均在4.7%以上。重要指数中,除A股指数收涨外,多数股市本周表现惨淡。本周前三日,美股指数表现不振,大有崩盘之势,好在近两日开始企稳。

指数大跌除了受疫情扩散带来的封城影响外,主要是由美国通胀压力诱发恐慌引起。

周三美国公布4月未季调 CPI年率录得4.2%,为2008年9月以来最高值,远高于预期的3.6%。超预期数据加剧通胀担忧,拖累股债下滑,美股遭遇抛售。

不过,通胀的担忧并未持续很久。周四、周五,市场情绪逐步缓和,开始接受短期数据变动市场的冲击力。 CPI大幅上涨除了商品价格上涨之外,主要原因还有基数效应,因为2020年受疫情影响较为严重,通胀水平非常低,如去年4月、5月、6月的 CPI 年率仅为0.3%、0.1%和0.6%,也就是说,如果接下来商品价格没有大幅下跌,5月、6月甚至未来数月的 CPI恐持续受到该基数效应影响,维持在高位。

关注本周美股数据

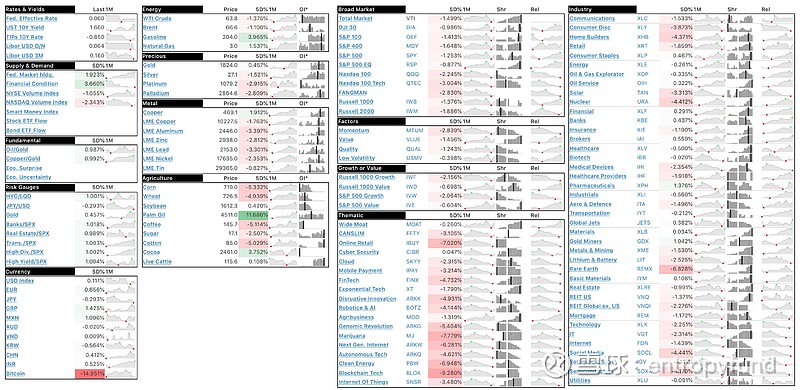

本周核心宏观数据如前文提到,在通胀大势之下,油金比,铜金比微涨,处于合理区间,大宗商品全面冲高回落,大盘数据指标均下跌,各类因子及主题,价值和成长均呈现下跌,各类行业大幅下跌,其中原材料,信息科技两大板块下跌较大。

在$SPY中五日涨幅前五是$NLOK,$VTRS,$LYV,$STX,$CME,跌幅较大是$HBI,$TSLA;在$DIA中五日涨幅前三是,$PG,$JMP,$DOW,跌幅较大是$DIS。

后市如何,一看FED的动作及待公布的经济数据,二看各大类资产的变动趋势,三看市场各公司的财报情况。

风险提示:通胀加剧,业绩不达预期,疫情演变

观测市场,推演行情,不做预测,不构成投资意见。