通常来说,债券类资产往往在大类资产配置中被赋予“安全”资产的属性,很多人认为债券本身就是一种还本付息的证券品种,只要不发生违约,那么本息应该是很安全的,所以债券型基金也应该是很安全的。在近期的市场中,债基的调整让其“安全”的人设崩了。

4月30日以来,债券市场迎来了大幅度的调整,进而导致债券基金出现了年度最大的回撤。

代表不同久期策略的纯债基金指数长期纯债和短期纯债型基金指数分别出现了-0.32%和-0.11%的回撤。这是什么概念呢?近一年以来,上述指数分别上涨5.78%和4.16%,而在近6个交易日分别抹掉了近一年涨幅的5.53%和2.64%。

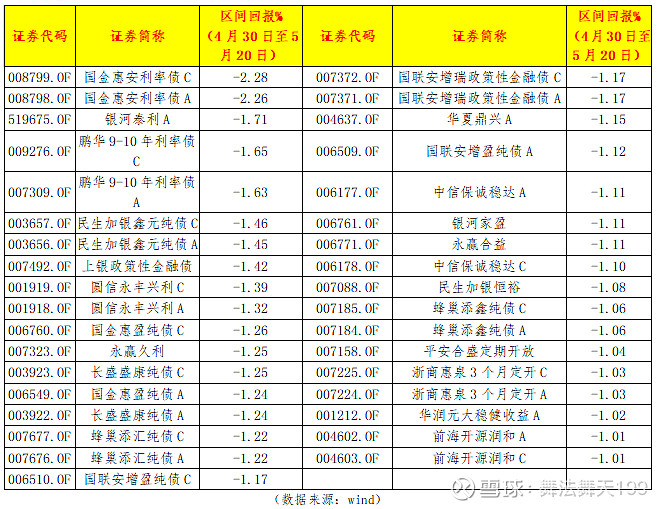

Wind数据显示,截止5月12日,中长期纯债中(A/C份额分开计算,下同)跌幅超过1%的债基达到35只,这种跌幅在近年来债基表现中实属罕见。

经过分析我们认为债基的大幅调整原因如下:

1、财政上,国债与地方政府债的发行加大了利率债供给,对债券二级市场行成一定压力。但是供需关系对债券价格的影响往往是短期性质,很难形成长期趋势。

2、经济上,4月出口及社融数据好于预期,经济“加速回暖”,且汽车销量、电厂耗煤量等经济高频改善使得市场对经济回升动力的预期在增强。债券投资是反经济的,市场存在着对后续持续刺激政策是否会减弱的预期。

3、今年以来国债收益率曲线大幅下行,尤其是中短端下行幅度较大,这也意味着较高的浮盈,在这种浮盈下,供需关系和基本面的一些扰动就会造成多头头寸的止盈。此外,近期十年期国债收益率出现小幅上涨,传导到债券价格的走低。

本人认为,从目前来讲债市小牛行情结束还为时尚早。受到疫情的影响,经济的回复不会一蹴而就,在此期间货币政策需要配合财政政策来助力经济回暖,那么货币政策贸然收紧的概率不大。

12日统计局发布的数据显示,4月CPI同比上涨3.3%,PPI同比下降1.3%,其中CPI涨幅低于预期。随着去年基数走高,下一阶段CPI将继续回落,对政策的掣肘将逐渐减弱。货币政策要以更大力度支持实体经济发展,降准、降息仍有空间。

从资金面和经济基本面来看,10年国债到期收益率中枢回到2.6%以上,整体处于相对合理区间,这将为后续进一步推出刺激政策提供了良好的基础。但是基于稳增长的需要,今年利率债的供应压力明显加大,主要集中在10年及以上的期限,这将对于长端利率债构成一定的压力。因此,虽然牛市尚未结束但继续大幅走牛的空间也较为有限。

基于以上内容的阐述,在进行债基投资或者债券类资产配置时,我们建议如下:

1、缩短债券投资久期策略,选择久期相对中短程度的债券基金品种,虽然这类品种收益爆发力不强,但是安全性与收益的相对稳定性整体还不错。

2、对长久期债基进行减仓,如果想要增厚收益,可以考虑配置可转债比例略高或二级混合型债券基金,但是这类品种的波动相对较大,在一定程度上会受到权益类市场波动的影响。

3、调整股债资产的配置权重,布局符合国家政策导向、投资主线明确的权益类基金,或优选主动管理能力优秀的权益类基金经理产品。