机场作为出行链的重要一环,东东今年也有关注。#欧线集运指数大涨,航运股午后狂飙# #机场股投资机会# #免税概念# $上证指数(SH000001)$ $沪深300(SH000300)$ $深证成指(SZ399001)$ @今日话题

从人流量来看,几大机场都出现了不同程度的恢复,甚至有新闻报导上海某机场的单日的国际客流量创了历史新高。那么,其业绩恢复的前景如何呢?今天东东刚好看到一篇研报,分析了这个问题。

2020年以前,免税消费火热,机场作为重要的口岸,在人流量方面有挺大优势。机场与免税店签署的是“高保底+高提成”模式。在“保底及提成孰高”的框架下,约定的保底额和提成率均是较高的。当时的“高保底+高提成”系基于机场占据免税销售核心购买客群流量区位、免税市场需求高速增长背景下形成的分配机制。

其后,在特殊时期,国际客流断崖式回落,2021年前后机场与免税商协商时进行了补充约定,将保底与客流进行挂钩。去年年底,免税商与机场再次签订协议,其核心思路是将第一次补充协议中的“流量挂钩+封顶”模式改回为原协议的“保底+提成模式”,同时将保底及提成(相比原协议)进行了大幅调降。保底方面进行大幅调降,从原合同的数十亿级别调降至数亿元级别;提成方面也根据免税商近年毛利率下降的趋势有所调降,从原合同的40%左右降18-36%%区间。

截至 2024 年 4 月,三大航空口岸(上海、北京首都、广州白云)国际客流较 2019 年同期的恢复程度分别为 92%/50%/81%,但新的协议下,因为综合提成率下降,所以租金较补充协议一有显著下降,如果后续国际客流能进一步恢复带动免税销售额修复的话,实际租金仍有望缓慢提升。

好的一方面是,在补充协议二中有提及“利用市内免税业务与机场联动实现‘线下预定、机场提货’”的框架设计,口岸免税规模有望突破长期天花板。因为从消费者行为角度考量,对以民航方式出入境的旅客,机场都是必经之地。尤其在出境场景中,机场还承担离境提货的功能,旅客在市内免税店购买的产品将在机场的提货点进行提取。因而机场在免税消费群体的购买链路中具备重要的卡位作用。

未来,机场的收入受到几方面影响,一是市内店及机场店哪种店型能在免税市场中占据主导地位,这和市内店的政策以及租金费用有关。第二是居民的出行消费及奢侈品消费能力、外围消费市场的消费分流等。

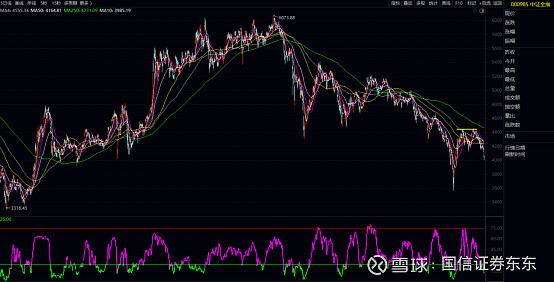

上周二指数继续下探,从形态上看尚未走好,因为现在几大指数已经跌破了箱体底部,缺乏明显的参照点的情况下,只能用超跌指标来看。

第一个超跌指标:大于50日线的股票占比看,目前市场已经步入超跌区间。

图片来源:金太阳专业版

第二个超跌指标:单波跌幅的指标看,目前亦步入超跌区间,但尚未到较大概率引发反弹的极值区间。

图片来源:金太阳专业版

如果看上证指数,最近的前期低点支撑大概在22年10月底的位置。

图片来源:金太阳专业版

值得提醒的是,今年2月初的时候我也有过一篇文章提过超跌,最后好像比正式见底早了两天,但不少投资者反映说因为超跌的提醒影响了他们止损的决心。这里就重申一下:超跌是一个区间,但并不能保证说超跌到什么程度一定会反弹,技术分析仅供参考,另外超跌后反弹的幅度也是不确定的。

上周二的市场又创出了地量,市场对下跌及神秘资金的护盘反应不大,从周线看,这次是沪深300的周线二浪探底了,而且沪深300已经回落至零轴附近,希望这次二次探底不新低,这样才有可能结束周线级别的回调,如果能在零轴附近就起来那就更好。

图片来源:金太阳专业版

-投资者教育-

以上资料由国信证券广州分公司编辑,转载请注明出处。

林雄建投资顾问(证券投资顾问登记编号:S0980610120209)

朱智勇投资顾问(证券投资顾问登记编号:S0980610120135)

袁宇轩投资顾问(证券投资顾问登记编号:S0980612080011)

林奕涛投资顾问(证券投资顾问登记编号:S0980611110026)

魏俊杰投资顾问(证券投资顾问登记编号:S0980621080038)

风险提示:以上内容仅供参考,不能作为投资决策的唯一依据。股市有风险,投资需谨慎!

免责声明:文章中所述的内容和意见仅供参考,列示上市公司仅陈述其与该事件相关,不构成投资建议,投资者应独立作出投资决策。我公司对这些信息的准确性和完整性不作任何保证。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。部分资讯信息、数据资料来源于第三方,平台无法核实信息的真实性、准确性、完整性及原创性等。本文内容仅代表该作者观点,不代表国信证券任何观点或立场。