今天我们要介绍的领域是:绿色建筑。 @今日话题 $首创环保(SH600008)$ $洪城环境(SH600461)$ $绿色动力(SH601330)$ #美股光伏太阳能板块全线飙涨#

认识“绿色建筑”

为何要了解绿色建筑呢?《十四五规划与2035年远景目标》是重要的纲领文件,里面对新型城市建设的章节里提到:“科学规划布局城市绿环绿廊绿楔绿道,推进生态修复和功能完善工程,优先发展城市公共交通,建设自行车道、步行道等慢行网络,发展智能建造,推广绿色建材、装配式建筑和钢结构住宅,建设低碳城市”,“推动能源清洁低碳安全高效利用。发展绿色建筑。开展绿色生活创建活动。降低碳排放强度,支持有条件的地方率先达到碳排放峰值,制定二〇三〇年前碳排放达峰行动方案”,可见绿色建筑是建设新型城市的重点。

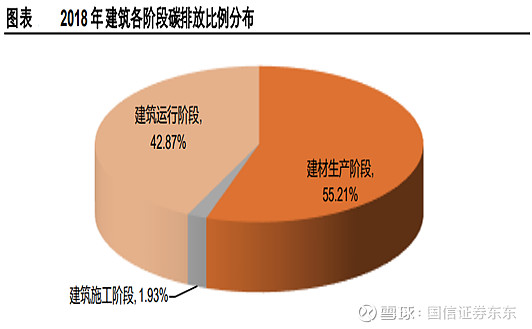

不知道大家是否有留意到,在里面绿色建筑和碳排放扯上关系了。其实,建筑行业的范围很广。根据中国建筑能耗研究报告,2018年全国建筑全过程碳排放总量为49.3亿吨,占全国碳排放比重的51.3%。“碳达峰”、“碳中和”战略目标下,建筑行业发展节能减排、绿色环保模式重要性显著提升。

由于绿色建筑约有30项指标与碳达峰、碳中和相关,故受到政策的支持和鼓励。

图片来源:平安证券《20210621-平安证券-绿色建筑系列(一):绿色建筑大势所趋,行业升级孕育新机》

根据2020年住建部发布《绿色建筑创建行动方案》,到2022年,当年城镇新建建筑中绿色建筑面积占比达到70%,2021年6月住建部等15部门发布《关于加强县城绿色低碳建设的意见》,亦明确县城大力发展绿色建筑和建筑节能,包括推广应用绿色建材、发展装配式钢结构等新型建造方式、全面推行绿色施工等。

绿色建筑产业链解析

装配式建筑

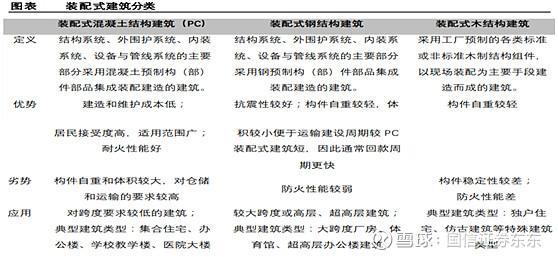

装配式建筑为一种由工厂生产构件、在施工现场组装而成的建筑。装配式建筑是将建筑的部分或全部构件在构件预制工厂生产完成,然后运输至施工现场,并借助安装机械将构件组装而成的建筑物。装配式建筑建造过程具有“五化一体”的特点,即标准化设计、工厂化生产、装配化施工、一体化装修和信息化管理。

图片来源:平安证券《20210621-平安证券-绿色建筑系列(一):绿色建筑大势所趋,行业升级孕育新机》

装配式建筑根据材料形态可分为三种,国内以装配式混凝土结构(PC)为主。根据材料形态的不同,装配式建筑可分为三大类:

1)装配式混凝土结构(Precast Concrete,简称PC):以预制PC构件为主要受力构件,经现场装配组装而成的混凝土结构。

2)装配式钢结构:将型钢和钢板等制成的构件采用焊接、螺栓或铆钉等连接方式组装而成的钢结构。

3)装配式木结构:将木材作为主要受力构件,经现场装配而成的木结构。其中,装配式混凝土结构建筑具有成本相对低、适用范围广等优势,是国内装配式建筑的主要形式。

图片来源:平安证券《20210621-平安证券-绿色建筑系列(一):绿色建筑大势所趋,行业升级孕育新机》

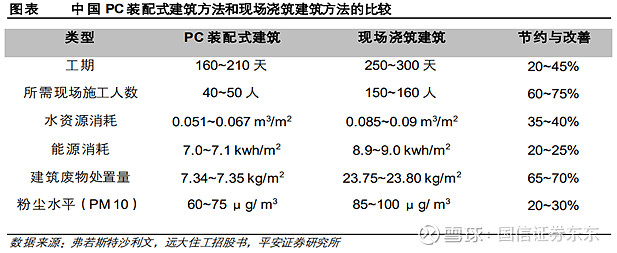

相比传统工程建造模式,装配式建筑能有效缩短建筑工期,且更加绿色环保。

一方面,装配式建筑能有效缩短建筑工期,提高施工效率。相比传统工程建造模式,装配式建筑通过前期深化设计与标准化设计,将建筑物拆分为标准化部品部件后在工厂提前批量生产,再运输至工程现场进行组装,从而缩短现场建造周期(装配式建造方法较传统建造方式缩短1/3以上工期)。此外,通过前期设计深化来提高建筑物设计精度,减少由于图纸错误以及施工误差导致的返工与误工,减少材料浪费并提高施工效率。以预制率为35%左右的30层装配式混凝土住宅项目为例,PC装配式建筑工期约160-210天,较传统的现场浇筑建筑250-300天工期大幅缩短。

另一方面,装配式建筑更加节能环保、低碳排放。国内建筑生产过程与方式较为粗放,大部分施工现场管理无序,一方面造成钢材、水泥以及水资源严重浪费;另一方面工地脏乱差,生产过程中产生的扬尘也往往成为城市里可吸入颗粒物的重要污染源。装配式建筑能减少返工、误工带来的材料浪费,其规模化、集约式生产方式亦能够有效节约耗材、降低能耗并减少建筑废弃物,此外建筑施工过程中机械化的安装方式亦能减少噪声、废物、废水排放,实现整个建筑周期节能环保、低碳排放。

图片来源:平安证券《20210621-平安证券-绿色建筑系列(一):绿色建筑大势所趋,行业升级孕育新机》

除此以外,从推进动力方面分析。

人力层面,随着人口老龄化以及劳动力成本持续攀升,传统建筑方式难以再适应时代需要。2014-2020年我国建筑业农民工人数从6109万人降至5226万人,工资收入则从3292元/月升至4699元/月。相比之下,装配式建筑工业化程度高,人力成本优势明显。以预制率为35%左右的30层装配式混凝土住宅项目为例,PC装配式建筑所需现场施工人数约40~50人,大幅低于现场浇筑建筑所需的150~160人。

房企层面,近年土地红利消退,囤地模式适用性降低,叠加融资环境持续收紧,房企更多选择高周转来扩大规模、保障净资产收益率,而装配式建筑能有效缩短工期,提高资金使用效率,同时部分城市为鼓励推广装配式建筑,对应装配式建筑预售条件更低,未来装配式建筑有望受到更多房企青睐。

从PC构件市场份额看,行业集中度仍低,龙头远大住工市占率仅16.5%。据华经产业研究院估计,远大住工(含联营工厂)作为全国PC构件生产市场的最大参与者,2019年市场份额为16.5%,另外中国建筑、上海建工、北京住宅产业化集团、中民筑友市场份额分别为9.9%、4.6%、2.9%、2.9%,五家主流公司合计市场份额仅36.8%。

图片来源:平安证券《20210621-平安证券-绿色建筑系列(一):绿色建筑大势所趋,行业升级孕育新机》

防水材料

建筑防水材料用于防止雨水等对内部建筑的侵蚀,包括防水卷材、防水涂料两大类。建筑防水材料作为建筑物的维护结构,用于防止雨水、雪水、地下水渗透及空气中的湿气、蒸汽和其他有害气体与液体侵蚀建筑物的材料。

从产业链看,下游应用领域主要为住宅与民用建筑,上游与石油化工相关。防水材料下游应用以住宅和民用建筑为主,其次是基础设施。

防水材料产品参差不齐,与绿色环保发展理念不相符。防水工程属于典型的隐蔽性工程,并且对工程质保期限较为宽容,导致行业生态良莠不齐,大量中小企业生产非标、伪劣的防水材料进行低价竞争。目前国内共有2000多家防水材料生产企业,拥有生产许可证的防水材料生产企业仅1500家左右。非标、伪劣的防水材料不仅在生产过程中会造成污染、资源浪费等问题,在使用过程中亦存在期限短、体验差等弊端,目前防水工程保修期普遍仅5年左右,与建筑物使用周期严重不匹配,居民建筑渗漏率亦居高不下。

图片来源:平安证券《20210621-平安证券-绿色建筑系列(一):绿色建筑大势所趋,行业升级孕育新机》

多地提高防水标准,住建部“防水新规”亦蓄势待发,行业提标渐成趋势。在建筑防水材料良莠不齐、国家推行绿色环保发展理念背景下,2019年住建部发布《建筑与市政工程防水通用规范》(简称“防水新规”)征求意见稿,提出不同使用环境下防水设计工作年限,包括屋面不低于20年、外墙不低于25年、室内工程不低于15年、地下工程不低于工程结构设计工作年限等。2021年5月,成都关于提升新建商品住宅建设品质的技术规定《征求意见稿》,要求防水质保由5年提升至10年,禁用热熔型SBS防水卷材、溶剂型建筑防水涂料;6月苏州发文要求轻质隔墙应采取整体防水措施,各地防水提标渐成趋势。

受房地产、基建等领域发展推动,国内建筑防水材料产量持续增长。2012-2020年,我国建筑防水材料产量从13.6亿平米升至25.2亿平米,CAGR约8.0%。

防水材料“大行业、小企业”,市场集中度仍低。据中国产业信息网估计,2019年东方雨虹、科顺、卓宝三家公司市占率分别为12.0%、3.1%、2.3%,龙头市占率与行业集中度仍低。往后看,随着国家“碳中和”、“碳达峰”战略持续推进,防水行业提标渐成趋势,叠加下游房地产行业集中度提升等,或将加速防水行业低端产能去化与整合并购,推动行业集中度进一步提升。

图片来源:平安证券《20210621-平安证券-绿色建筑系列(一):绿色建筑大势所趋,行业升级孕育新机》

石膏板

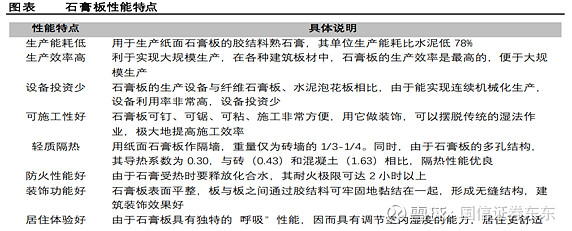

石膏板为一种绿色环保、性能优越的建筑材料。石膏板是以建筑石膏为主要原料制成的一种材料,具有生产能耗低、生产效率高、设备投资少、可施工性好、轻质隔热、防火性能好、装饰功能好、居住体验好等优点,能够替代有限的木材和粘土砖资源;同时在生产过程、使用过程中具备节能、节水、节地、节材和环保等特点,属于节能环保的绿色产品。

往后看,“碳中和”、“碳达峰”背景下,考虑住宅墙体渗透率低,改造翻新与新农村建设潜在需求较大,石膏板行业未来仍具发展空间。1) 参照美国、日本等发达国家,石膏板大约80%应用于墙体建设。随着国家“碳中和”、“碳达峰”绿色发展战略贯彻实施和装配化产业发展,我国石膏板在隔墙领域应用将有广阔提升空间,未来石膏板将从商业和公共建筑装饰装修向住宅装饰装修领域推广、从吊顶装饰向隔墙装饰应用推广。2) 随着我国经济持续发展、节能环保意识的加强以及居民消费习惯的改变,既有建筑改造翻新、二次装修过程中对石膏板的使用比例有望不断提高。3) 石膏板需求的提升还将受益于新型城镇化及新农村建设的持续开展,我国农村经济生活已由20世纪的“温饱”型转向21世纪初的“小康”型,农村住宅建设也将向功能齐全、设施完善、环境优美的“小康住宅”发展。

图片来源:平安证券《20210621-平安证券-绿色建筑系列(一):绿色建筑大势所趋,行业升级孕育新机》

建筑光伏一体化(BIPV)

BIPV(BuildingIntegrated Photovoltaic),即建筑光伏一体化,是一种将太阳能发电设备集成到建筑和建材上的技术,属于分布式光伏电站的一种类型。BAPV(Building Attached Photovoltaic)概念的出现主要是为了区别于 BIPV,实际上BAPV 就是已经发展多年的屋顶分布式电站及其简易变形。

图片来源:申港证券《电气设备-BIPV行业深度:万事俱备 一触即发》

BIPV从生产、建设、运行再到拆除,是一个设计多方主体的过程,产权划分模糊延后了商业模式的建立。生产阶段主要涉及光伏组件厂和建材厂;建设阶段涉及到投资方、施工方以及建筑业主,运行阶段也存在建筑所有者和使用者分离的状况。因此在多方之间明确收益主体和产权责任是一个消耗较高交涉成本的过程。由于牵涉主体过于复杂,目前行业尚未出台明确的划分标准,但在行业热度不断升高,国家政策支持倾向逐渐明朗背景下,划分标准落地指日可待。

在当前价格水平下,不考虑补贴情况,全国平均BIPV屋顶项目的投资回收期9~10年,若组件价格回落至1.4~1.5元/W的合理水平,则全国平均投资回收期将下降至8~8.5年。

国家对光伏的扶持在政策由集中式向分布式偏移,看好屋顶分布式的长远发展。2021年6月23日国家能源局发布《国家能源局综合司关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,其中提到:我国建筑屋顶资源丰富、分布广泛,开发建设屋顶分布式光伏潜力巨大,引导整县申报屋顶分布式光伏开发试点,并对申报整县的屋顶总面积可安装分布式光伏的比例做出规定,党政机关不低于50%。学校、医院、村委会等公共建筑不低于40%,工商业不低于30%,农村不低于20%。

图片来源:申港证券《电气设备-BIPV行业深度:万事俱备 一触即发》

我国BIPV市场在供给端已具备规模化上量的条件,需求端即使在无补贴加持的情况下投资回收期也可控制在十年以内,市场供需条件成熟。预计首批大规模BIPV项目将于2022~2023年落成,但在此之前,行业准备工作已提前启动,在一般性情况下,我们预计BIPV市场空间将会在2022年超过百亿,2023年起行业迎来大规模爆发。建议关注三个方面的行业消息:

针对BIPV终端产品各方面性能的行业标准发布;

碳减排目标下,国家对光伏建筑一体化相关政策要求,包括项目补贴、配置比例、示范项目工程启动等;

建筑行业加入全国碳排放交易市场。

以上,绿色建筑的几大细分方向就介绍完毕。要留意的是,建筑行业除光伏建筑一体化外,大部分的属于成熟行业,增速不会太高。但像防水材料这样的细分领域,未来集中度提升还是有很大的空间的。

-投资者教育-

以上资料由国信证券广州分公司编辑,转载请注明出处。

林雄建投资顾问(执业资格:S0980610120209)

朱智勇投资顾问(执业资格:S0980610120135)

袁宇轩投资顾问(执业资格:S0980612080011)

林奕涛投资顾问(执业资格:S0980611110026)

邓玉贤投资顾问(执业资格:S0980619110038)

风险提示:以上内容仅供参考,不能作为投资决策的唯一依据。股市有风险,投资需谨慎!

免责声明:文章中所述的内容和意见仅供参考,不构成投资建议,投资者应独立作出投资决策。我公司对这些信息的准确性和完整性不作任何保证。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。