上次我提到某个网红产品,其在周一回调的时候浮亏12bp,无独有偶今天这个主角和它刚好一样。如果当天被吓到下车的朋友,大概率不会想到两天后就修复完毕了。今天就聊聊中欧纯债怎么帮大家赚钱的。

图:中欧纯债近期业绩(截至20240704)

首先看业绩,很明显就算没能好到能像C罗这样成为历史最佳GOAT(即史上最优秀球员),但也属于欧洲杯决赛队伍的主力水平,(且在信用几乎没下沉的情况下,此内容后文分析底仓的时候细讲)绝对收益能满足绝大多数纯债基友的需求。我估计这也是为什么产品规模今年一个季度环比增加约200%,估计还在持续增长的原因。

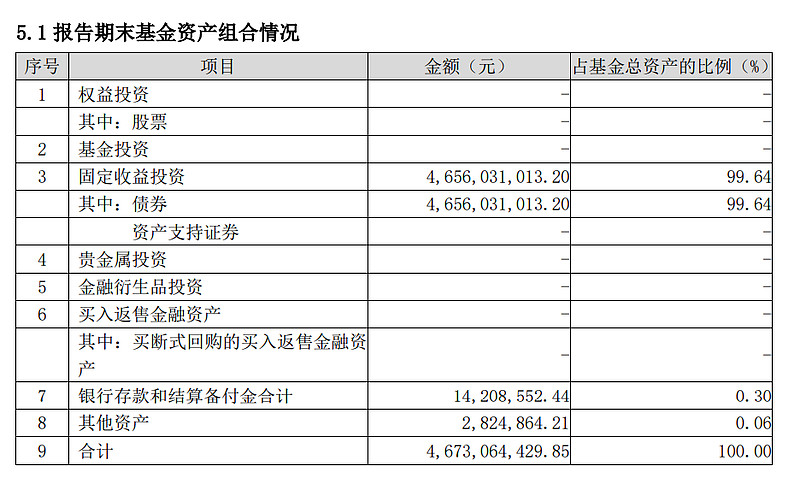

基金公司的季报是我们能接触到最直接的产品公开信息之一。分析还是从这里开始:

首先“验明正身”,除开必要的银行存款和结算备付和其他资产,其99.64%的资产为债券,是标准的纯债基金。

图:中欧纯债一季报

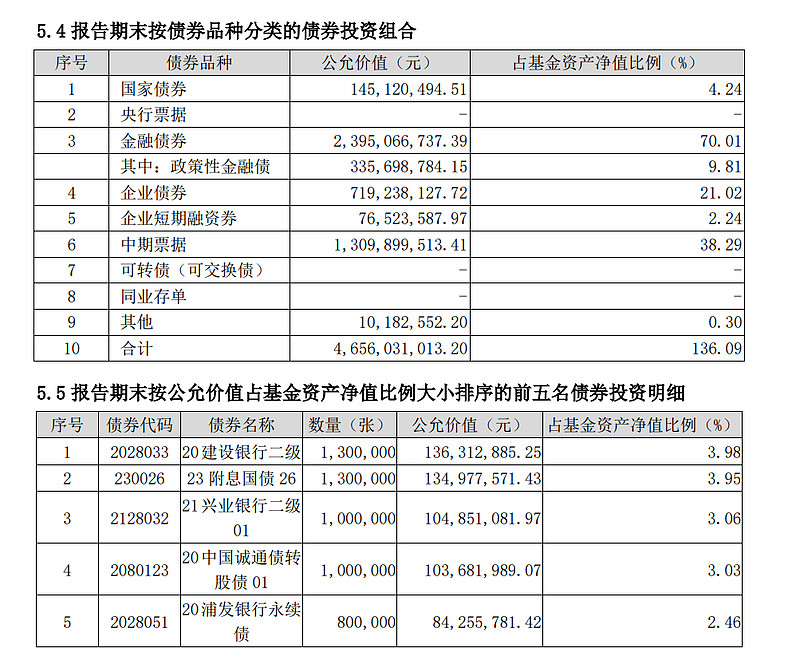

其次,从具体持仓结构来看,金融债为最大头持仓(70.01%),其次为中期票据(38.29%)

杠杆,最后为企业债券(21.02%)。鉴于金融债发行人总体算是信用里资质最好的,所以简单理解,这是一个依靠高流动性信用做波段,以优质信用债打底仓的产品。

在目前这个“高性价比”信用债已绝迹,再搏信用进一步下沉风险大于收益的背景下,个人觉得这个策略结构对于“严控风险,又要求合理收益”的投资人来讲是契合的。

图:中欧纯债一季报

从披露的持仓看,能佐证其核心——金融债持仓的特点,且均为国股大行的票(建行、兴业和浦发银行),这些都是被戏称为“信用债中利率”的票,虽然持有收益率不高,但用来做波段,搏资本利是非常安全的标的。披露中唯一一个信用债发行人为中国诚通控股集团有限公司,是标准的央企。这是一个票面3.17%,期限为5年的债(但目前剩余不到300天,不知道他是什么时候买的,买的越早越香),也能作为其信用把控较严的参考。最后披露持仓中唯一的国债就不再赘述(今年以来安全资产里面最香的资产类别之一)。

回到最近一直跟大家强调的点——关于债基的投资心态。因为大多数基民朋友没法持续盯盘,加上网络会有不少蹭热点的内容,在市场出现回调或者说是波动的时候,有些朋友会担心是不是真到了需要下车的时刻了。

这一点我再简单说下:在目前的大背景经济磨底没变且已维持相当时间的情况下,债券从高评级卷到低评级,短久期卷到长久期,甚至城投开始卷向产业,已经到了卷无可卷的地步。到最后超额收益来源只能是:贝塔(可指整个债市带来的收益,即国内广谱利率的继续下行—也可以理解为国债收益率的下行)+阿尔法(可指个债超额收益,做债券波段可得)。后者随机性大我们不展开谈,但前者的“随波逐流会有好处”至少现阶段是清晰的。

目前债市流动的方向和趋势依然是有利于债基基友的(收益率大概率还会下行)。如果因中途发生小阶段“逆流”而放弃主流是不划算的(当然你投资需求变了另当别论),每日的浮盈和盈亏都是在这条河里,只要你还在河里碰上浮亏是确定的事儿,但你留在里面坚持下来也一定是赚的。

风险提示:本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载。$中欧纯债E(F002592)$ $中欧纯债LOF(SZ166016)$ $中欧稳利60天滚动持有短债A(F012915)$