总结

高增长高景气,逆势上行,持续看多。

公司简介

厦门象屿是国内大宗供应链综合服务商龙头。公司主业为大宗商品供应链服务,帮 助企业一站式完成采购、仓储、金融、销售等环节,主要品类涵盖金属矿产、能源化工、 农产品等。

公司是地方国资背景,实控人为厦门市国资委。厦门市国资委实际控制公司 53.44% 股份,为公司第一大股东。

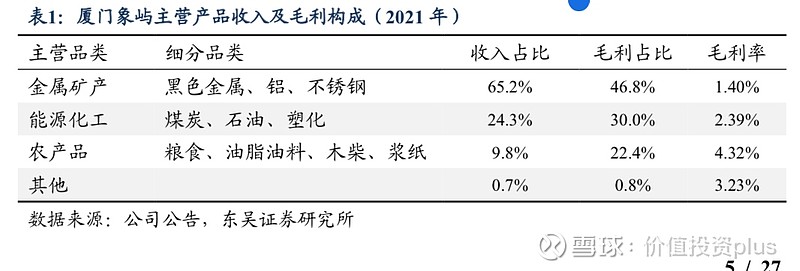

公司大宗供应链服务的主营品类包括金属矿产、能源化工、农产品等。

行业特征

行业规模稳定,没有明显增长。

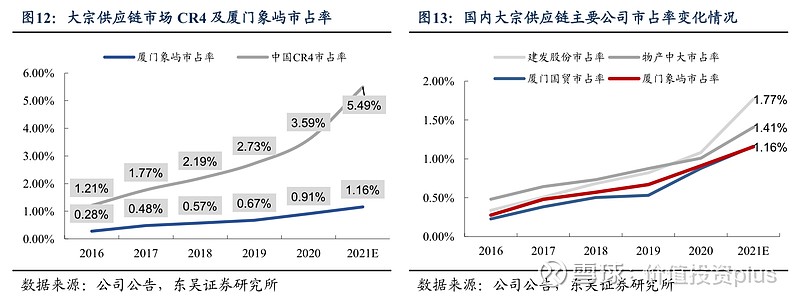

目前国内大宗供应链行业格局分散,龙头企业市占率在 2%以内。根据厦门象屿年 报数据计算,2020 年我国大宗供应链 CR4 市占率仅为 3.59%,假设 2021 年行业规模持 平,那么 2021 年行业 CR4 也仅为 5.5%。其中建发股份、物产中大、厦门国贸、厦门象 屿市占率分别为 1.77%/ 1.41%/ 1.16%/ 1.16%,均不足 2%。

近年来大宗供应链行业集中度提升显著,龙头企业持续成长。

企业特征

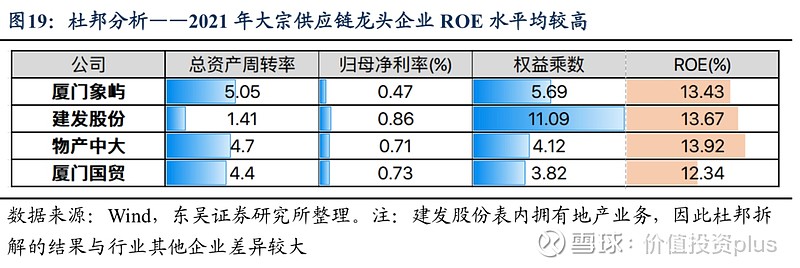

大宗供应链企业的特征是利润率较低、周转率较高。大宗品的利润较薄,在贸易货 值计入收入及成本的情况下,企业毛利率、净利率并不高。大宗供应链企业毛利率普遍 在 2%~3%以内,而净利率常常在 1%以内。

高资产周转率、高杠杆带来高 ROE。头部大宗供应链企业 ROE 均高于 12%(2021 年厦门象屿 13.43%、厦门国贸 12.34%、建发股份 13.67%、物产中大 13.92%)。杜邦分 析可见高 ROE 来自高杠杆、高周转率,而净利率较低。

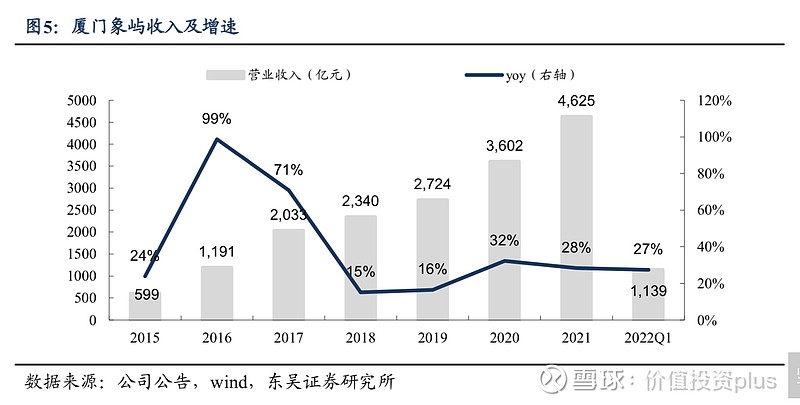

处于高速增长期

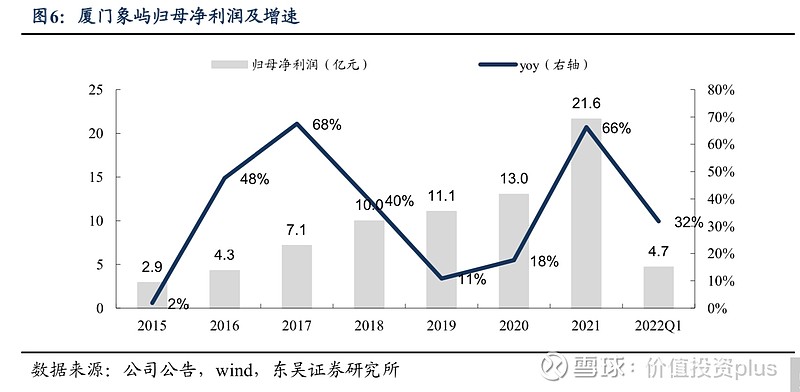

业绩持续增长,收入、归母净利润连年高增。2021 年,公司实现营业收入 4,625 亿 元,同比增长 28%;实现归母净利润 21.61 亿元,同比增长 66%。

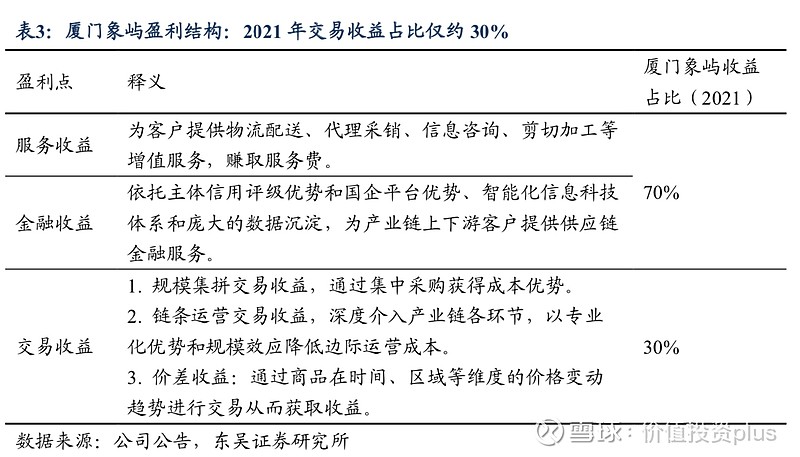

盈利结构

厦门象屿服务&金融收益占比高,价差收益占比低。

2022Q3财报

公司公告 2022 年三季报:1)业绩表现:2022 前三季度归母净利润 21.7 亿元, 同比+31.2%,位于业绩预告区间中值以上;扣非归母净利 25.0 亿,同比+41.8%。 Q3 归母净利 8.1 亿,同比+55.5%;扣非归母净利 9.9 亿,同比+67.9%。2)营 业收入:前三季度营收 3917.6 亿,同比+13.7%;Q3 营收 1376.1 亿,同比+8.5%。

技术面分析

处于多头向上趋势中。