5月市场表现:

1. 5月指数表现:

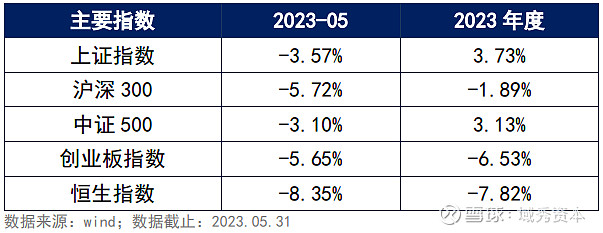

主要指数

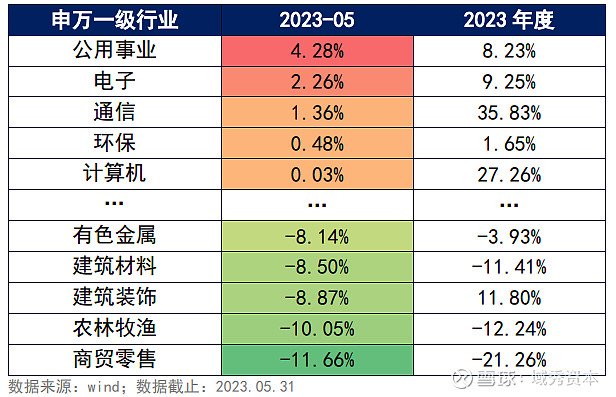

2. 申万一级行业涨跌幅:

市场回顾与展望

1. 指数和行业

指数上,沪深300下跌 -5.72%,创业板指下跌 -5.65%。行业上,公用事业(4.28%)、电子(2.26%)、通信(1.36%)、环保(0.48%)、计算机(0.03%)表现居前;而有色金属(-8.14%)、建筑材料(-8.50%)、建筑装饰(-8.87%)、农林牧渔(-10.05%)、商贸零售(-11.66%)表现靠后。

2、市场情况回顾

5月上旬公布的4月宏观经济数据低于预期,反映疫情放开后的经济复苏出现了明显回落势头。此外,五一假期出行人流虽然超过2019年同期,但是人均消费只恢复到2019年同期的80%(文旅部数据),表明居民消费能力还有待修复。预计5月宏观经济数据依然不温不火,4-5月的宏观数据低于预期,导致市场对疫情放开后的经济复苏力度产生了怀疑,各宽基指数都在5月出现较大回撤。

海外市场来看,虽然美联储持续加息,但是,美股5月延续涨势,纳斯达克和标普指数创出年内新高,美国经济大概率可以软着陆,和AI相关的美国科技型创新型企业的盈利超出预期,这是纳斯达克指数创出年内新高的重要驱动因素。

海内外市场冰火两重天的本质原因是中美经济周期的不同步。今年已经是海外经济体彻底放开疫情管控的第二年(欧美大部分国家在2021下半年彻底放开疫情管控),海外实际经济表现处于过热状态,通胀虽然有所回落,但依然高企;而国内处于疫情管控放松的初期,经济还处于弱复苏状态,距离经济的长期潜在增速尚有较大距离。

3、 组合运行分析

5月,我们的组合结构依然是围绕经济复苏进行布局,消费出行链的配置比例较高,在宏观经济出现阶段性回落的背景下,又由于前期超额收益较多,这些行业个股在5月出现了大幅下跌,这是导致我们组合净值在5月遭遇回撤的重要因素。

尽管中国经济复苏力度出现回落,但正如我们在上月报中的观点(详见域秀资本公众号《2023年5月观点》),疫情管控终究已经彻底结束,复苏的方向是确定的。过去三年,部分行业出清力度较大,剩者为王,在管控放开、经济复苏的道路上,这些“剩(胜)者”的盈利可能大幅超越疫情前。因此,我们需要一些耐心,等待这些“剩(胜)者”王者归来。

目前,以消费、医药、出行链的大消费板块是我们第一大配置主线,以国防军工、新能源为主的产业升级为我们第二大主线,我们会根据经济复苏情况,动态调整这两大主线的配置比例。

4、 后市投资展望

4-5月宏观经济数据低于预期已经充分反应在当前的股价中,5月宽基指数的回撤也反应了对未来经济复苏的悲观预期。无论是资本市场参与者抑或是实体企业,还是居民,都能感受到经济复苏力度的趋弱。所以,我们相信中央和地方政府也能感受到经济复苏的不稳,政策端的发力是可以期待的。

疫情管控放开是一个政策调整的过程,需要的时间其实并不长,但是,我们经济启动却需要时间的积累,即居民的消费信心和资产负债表的修复都需要时间。就如同生产线上停工了一年的机器要重新启动,需要做大量的前期准备工作(如检查机器是否老化、加入润滑油、更新零配件等等)。所以,这是一次“冷启动”而不是“热启动”。

当前中国经济增速低于长期潜在增速,经济“冷启动”后,加上政策端的助力,未来向经济长期潜在增速回归是确定性事件。因此,我们的组合依然会围绕经济复苏去布局,但是,我们会更加注重节奏,在市场预期低迷时,果断进行加仓,而在市场预期高涨时,及时兑现部分收益。

域秀的投资研究团队近期每个月都在跟投公司产品,我们对中国经济复苏充满信心。无论从短期还是从中期看,当前点位都是极好的买点,建议投资者积极布局。

免责声明:此文档的版权归域秀资本,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用此报告的全部或任何部分。此报告所载的资料、工具及材料只给阁下作参考之用,不应被视为销售或购买或认购任何证券或其它金融产品票据的要约。此报告所载资料的来源及观点的出处皆被我司认为可靠,但对这些信息的准确性及完整性不作任何保证,因使用此报告或其内容而导致的任何直接或间接损失,我司不承担任何责任。