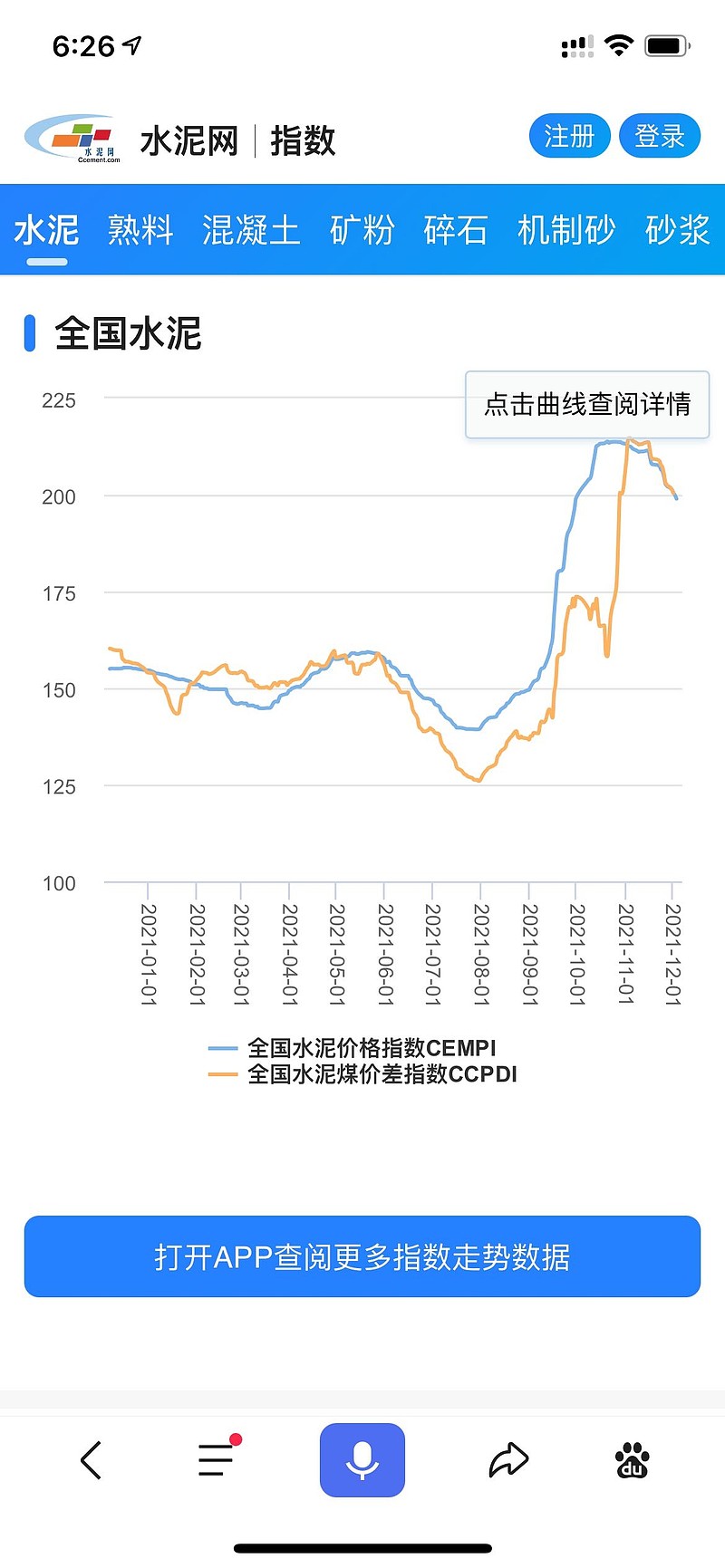

1,水泥行业跑马圈地早就完成,行业集中度大幅提升,头部几家企业对产量的控制已经越来越成熟,碳中和下水泥长期在景气周期运行已经被证明。这从近两月需求下滑30%多,水泥价格仍处于历史高位,从最高点只回落6%,就可看出。煤炭成本近期大幅走低,水泥成本下降远大于这点回落。

2,水泥行业中,海螺负债率已经很低,中国建材负债率还很高,但正因如此,建材的用降低负债不断提升净利润的空间更大,目前是每年降低一百多亿有息负债。

3,资产计提告一段落。跑马圈地收购来的大批落后产能,需要改造成新的先进产能,最近几年每年巨额计提,从今年起会大幅减少计提了,因为已经处理的差不多了,这会直接大幅提高净利润。

4,骨料产能充分释放,过去大批收购矿山,现在都值钱了,骨料价格也大涨,公司对收购的落后水泥产能大幅计提,但对大幅增值的矿山并未重估,但即便不重估,骨料价格大涨也会提高净利润。

5,新材料大放异彩。如果水泥行业是稳定为主,新材料对于建材就是快速增长的新业务,而且每年都是快速增长,公司预期这块产生的利润会超过水泥。

6,水泥回a整体上市已经完成。未来a股融资更方便,a股未来的走势也会刺激建材走势,目前完全没反应a股上市成功的利好。

7,股息率逐渐变吸引,随着业绩的不断增长和股价的回落,预期今年股息率已经进入高息股之列。

8,稳经济和碳中和受益股。毫无疑问,钢铁水泥都是稳经济刺激投资回暖和碳中和压缩产能的受益股。

目前股价再涨50%以上才能回到年内高点,而无论今年还是明年业绩增长又是确定的,属于预期低风险高收益的难得品种。