港股,做为国内的离岸市场,由于在国际上特殊的市场地位和参与者的资金性质,近几年来可以说备受蹂躏,总体估值越来越低,而其中中小盘个股的估值更是惨不忍睹,仙股遍地,以往估值触底必强烈反弹的规律好像已经失灵,无论是企业还是投资者,市场各方参与者出现长期的多输格局。

造成这一因素是多方共同作用的结果,国内中美贸易战心理影响,香港自身的不稳定因素爆发,国际资金回流美国参与火热的美股行情,中小企业因国内去杠杆造成的资金紧张,等等一系列问题造成了大部分中小市值港股的边缘化问题。

有道是物极必反,2020年无论是港股整体还是中小市值股票自身,是否具备了绝地反击的机会呢?我认为这是非常可能的一件事!今年九月底和十月,我连续写了两篇帖子论述了内房股的机会,非常高兴的看到基本应验了我的想法,下面我就说下明年港股牛市形成的逻辑。

首先一:中美贸易战暂时休战,或者说达成了阶段协议,出现了缓冲期,这对港股投资者来说心理上会有很大支持;

二,国内经济不景气,货币市场重启宽松的逆周期调节,降息降准增加投资刺激消费都是可以预期的确定的事件,港股上市公司业绩面临反转。

三,香港自身的问题爆发后,高潮期已经过去,未来影响递减,国内的应对政策高明,长期来看进一步恶化的趋势很低,这为国际资本回流创造了必要条件和精神支持。

四,美股已经不断走牛,历史新高不断,做为世界重要市场的港股,不光是大陆的二奶,也是美股的二奶,在清醒后有追赶的可能,暂时被灌的迷魂汤萎靡不振,正是历史机遇。

五,港股通开通几年后,由于港股持续低迷,估值差反而越来越大,但一旦人们意识到港股要崛起后,国内资金势必蜂拥进入,也就是道路修好了,只差触发因素,而资金是逐利的,一旦港股有机会,便捷的通道随时会涌入资金。

六,港股估值,尤其是中小盘股的估值处于历史最底部,可以说目前已经是尸横遍野的地步,而泥沙俱下的同时,里面的潜力品种成为泥沙中的狗头金,所以未来慧眼识珠不是不可能,而且一旦形成淘金的趋势,大部分个股存在估值修复的机会。可以说目前极端的低估下,未来出现众多一倍甚至几倍涨幅的中小市值个股不是件难事。

先说恒指的机会,今年恒生指数涨幅可怜,从国内股市估值和美股的历史新高看,恒指明年补涨一下,上扬20到30%是可以预期的,乐观情况下可以挑战一下4万点,当然这只是个人感觉。

再说具体的行业及个股机会:

一:地产股的行情还远没结束。虽然部分地产股龙头创出历史新高,但这是在休整两年,业绩提升下取得的,动态市盈率并没提升多少,而销售的超预期,也支持了业绩的进一步提升,所以大部分地产股明年还是机会巨大。

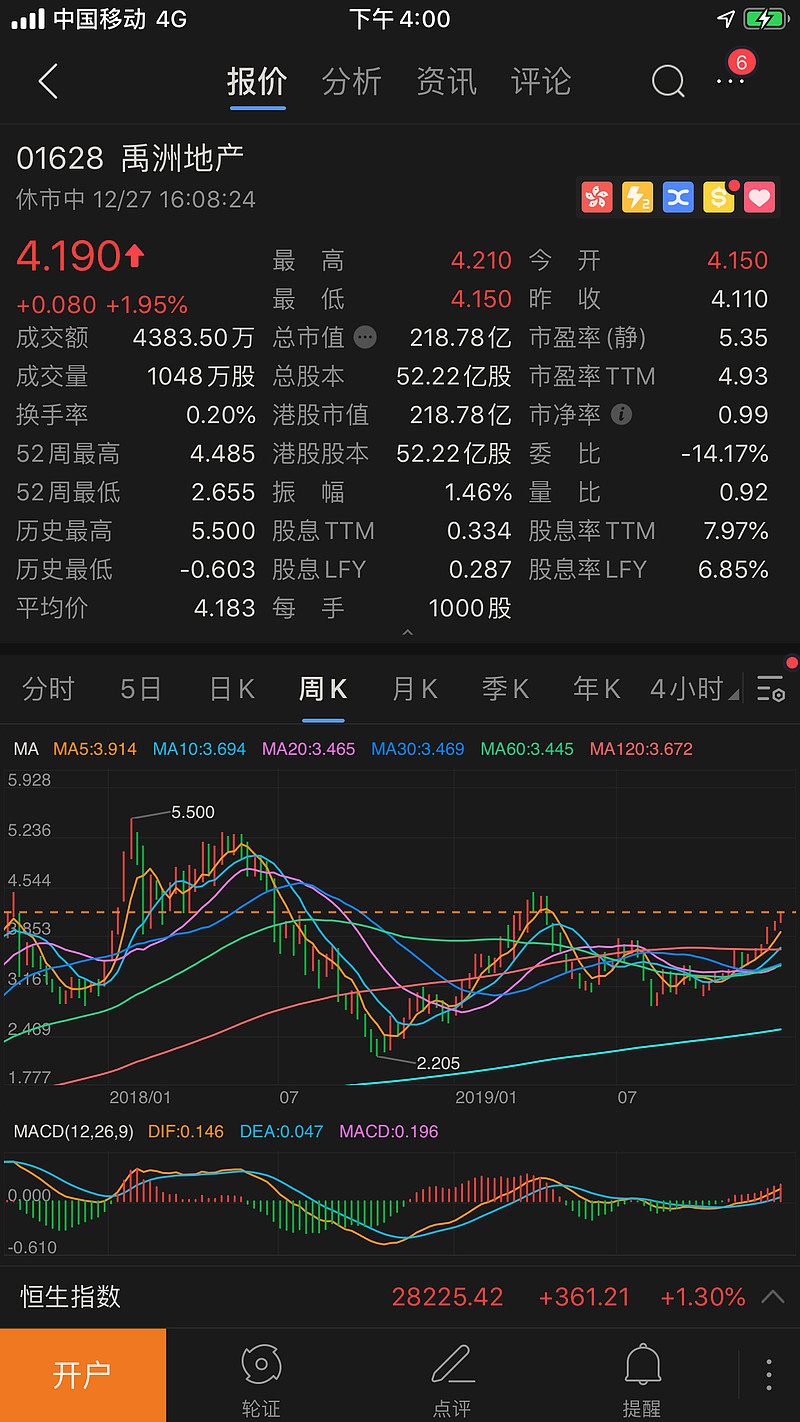

我个人建议继续关注 $禹洲地产(01628)$ ,这种存在明显补涨需求的个股,过去由于发展略保守被市场忽略,年复合50左右的销售增速没有其他爆发式增长的个股亮眼,但现在低估值高分红和销售加速爆发恰恰提供了非常好的进场机会,目前4.2元的股价对应动态4倍市盈率和10%以上的股息率,明年推出1800亿货值,销售冲击千亿,势必带来估值的提升,假如恢复到行业平均的六七倍市盈率和6%股息率,股价就回过8元。未来多半年年报和中报预计合计分0.5港元,所以仍然处于绝对安全的估值区间,而一旦估值修复翻倍也是合理的估值。

地产股打响了港股估值修复的第一枪,赚钱效应已经出现,这未来势必会向其他板块传导。

二:券商板块。每次大行情最活跃的板块必然是券商,国内a股的券商已经拔地而起了,而港股券商还在历史低位,机会巨大。港股本地券商和国内不同,由于不恶性竞争,佣金和服务费更高,受益行情升温的好处也更大,我推荐两家我关注的港股券商1,国泰君安国际。2,海通国际。

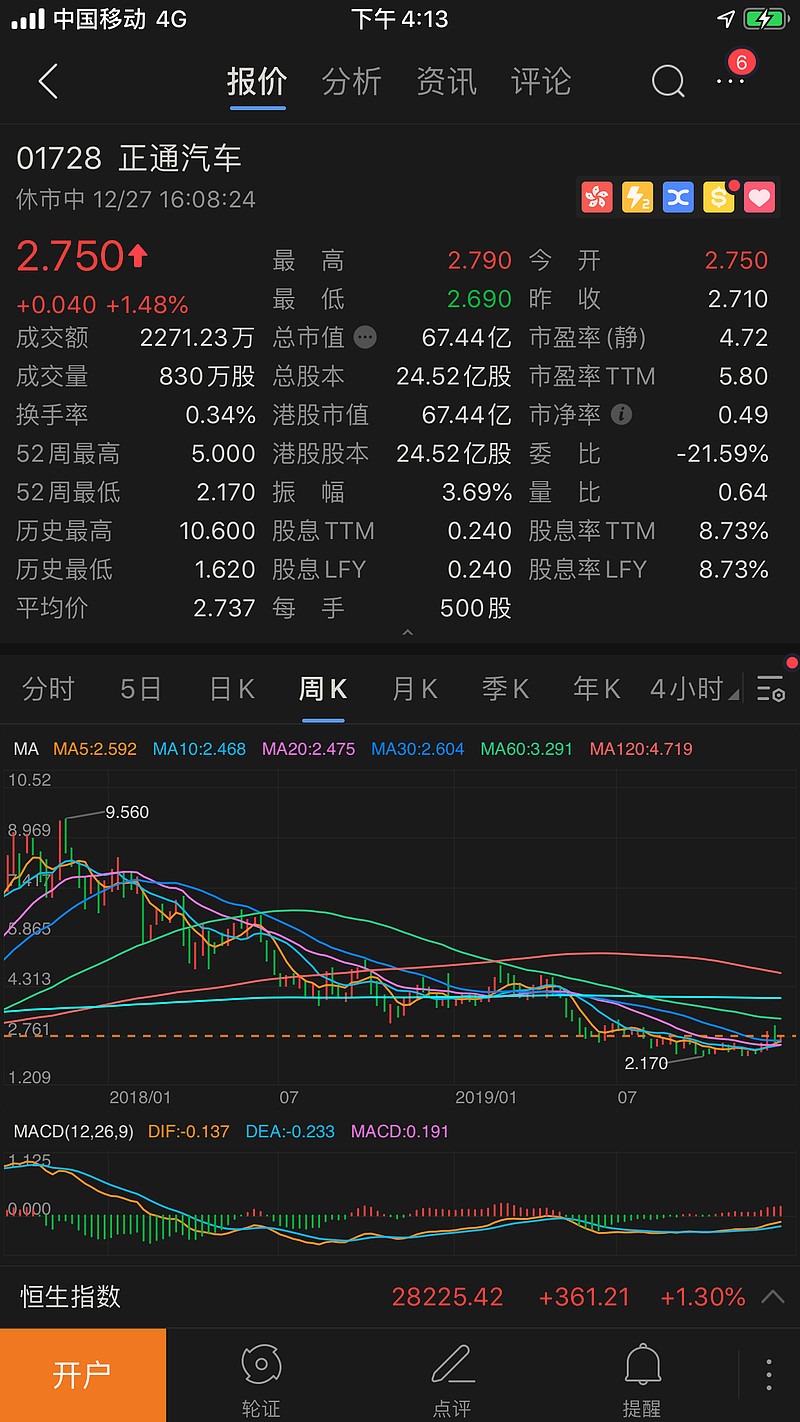

三:行业反转板块。这一板块机会众多,上市公司家数也很多,在经历了经济去杠杆和国内经济低迷期后,明年业绩随着刺激政策落地有望改善,而汽车销售必然是首当其冲的行业,国内扭转经济的利器是地产和汽车,这两个行业涉及的面太广,这俩稳不住经济就别想稳住,而国家已经明确表示要出台刺激汽车消费的方案,所以明年行业值得期待。这里推荐绝地反击的 $正通汽车(01728)$ 转:从公司的各个主要品牌来看,截至上半年公司宝马4S店有31店,19家捷豹路虎4S店,15家奥迪店以及9家奔驰4S店。宝马作为公司最大的品牌,前三季度宝马集团在华销量累计交付526017辆BMW和MINI新车,同比增长14.4%,销量增速在传统豪华品牌BBA中最好。在终端售价方面上半年受到国五清库存的影响价格有所下滑,三季度新三系的销量没有达到预期,消费者多在等待其降价促销,因此四季度正是厂家冲量的时间,终端价格大概率会下降。但是近日宝马将加大对对经销商的补贴,因此明年一季度公司宝马的毛利率有望回升。捷豹路虎作为第二大品牌在去年成为拖累公司的重要原因,但今年通过捷豹路和的一系列改革,前三季度品牌在华销量上升至三季度累计销量与去年同期相比增长24%加之公司捷豹路虎整体库存不高,因此下半年捷豹路虎的毛利率会有所修复。奥迪品牌因为进入产品周期尾声因此在销量和售价方面对公司业绩都有所拖累,预计下半年将持续这一情况。2020年奥迪将在中国市场投放超过20款新车型,奥迪也将重新进入品牌强势期。进入2020年宝马补贴力度加大,奥迪重新强势,捷豹路虎销售回暖等利好多重叠加,公司业绩有望大幅度提升。

四,教育股的机会。教育股的商业模式非常好,特许经营预收费并且可以兼并扩张,过去四五十倍市盈率,目前在股市整体低迷和民促法影响下,估值跌入历史底部,部分年业绩增速30%左右的教育股甚至出现了10倍估值,这个行业我看好 $新高教集团(02001)$ ,平安基金到期清仓减持创造了大机会,以2020年5.2亿业绩计算,给10倍估值是4元,给8倍估值是8元,而且根据公司业绩指引,不考虑新的并购,未来几年业绩复合增速仍然会在25%以上,如果有并购会更高。

五,美容及医美行业。人们除了给孩子教育舍得花钱,剩下就是女人的爱美之心了,尤其是40以后的有了一定经济基础的美女们,更是“女人对自己就是要狠一点”,所以为这部分人提供美容及医美服务就是个好生意,而这行业是天生的便于复制和连锁店形式的,所以想象空间巨大。这里推荐必瘦站。推荐这家是硬着头皮推荐的,因为我是看着它这几年从0.4元涨到三四元的,而且是高比例分红,甚至全额分红,因为是会员制,是预收费,公司的扩张过去几乎不用保留利润,全部分掉,今年公司觉得兼并扩张机会巨大,国内和大湾区有很多并购机会,所以保留了中期利润用于扩张,市场杀了一波估值,但目前估值本身不高,中报50%的业绩增速也亮瞎眼,所以未来继续新高是必然的,公司已经走过了从0到1阶段,接下来会用复制来实现1到10,虽然过去涨这么多,但我觉得仍然是好股好价,机会巨大。公司已经决定整合澳门及国内业务在国内ipo。

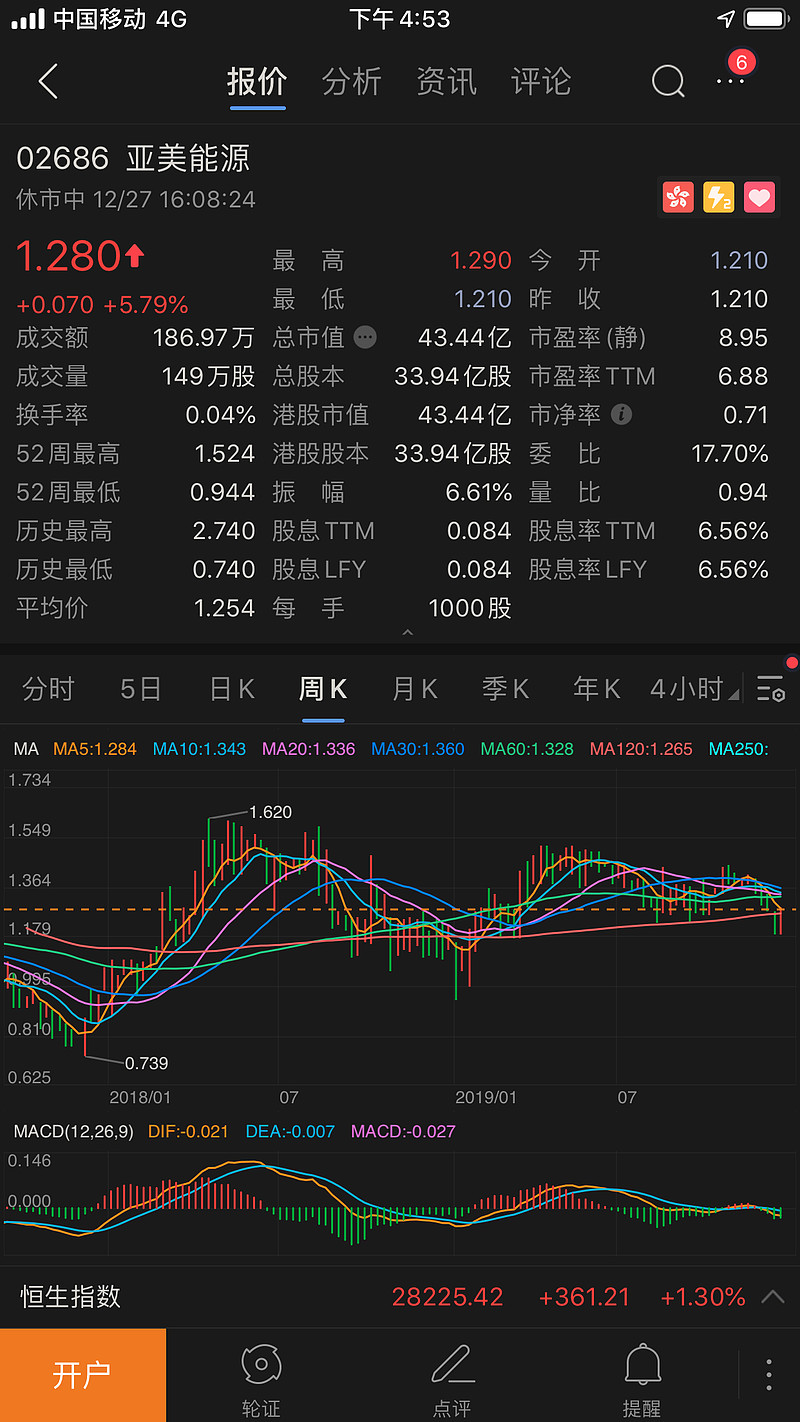

六,资源及私有化机会。中小市值的估值已经跌的面目全非,惨不忍睹,所以今年私有化退市的越来越多,甚至很多国企也私有化退市了。亚美能源就是从15年3元ipo港股上市后,业绩连年大增,而股价不断下跌的资源类个股,它是国内第一家煤层气商业开发企业,拥有世界先进的煤层气技术,连中石油都要和它合作,目前拥有两个煤层气区块,潘庄和马必,潘庄已经商业化开发,今年大概可以实现8亿净利润,而面积和储量大约是潘庄6倍的马必,去年也已经获批商业开发,明年就会显著贡献利润,公司63亿资产,帐上16亿现金,只有7亿负债,去年分红率高达70%,a股新天然气已经按1.75元一股要约收购了50.5%股权,我猜测亚美作为新天然气未来的业绩发动机,大概率会进一步要约收购,而亚美目前股价只有1.3港元,完全无视今年前三季度业绩暴增83%和未来巨大的资源潜力,所以股价到2元左右,等待新天然气按每股3元发行价私有化是上策,如果不私有化也很好,未来业绩和分红提高几倍完全有可能。

六,资源及私有化机会。中小市值的估值已经跌的面目全非,惨不忍睹,所以今年私有化退市的越来越多,甚至很多国企也私有化退市了。亚美能源就是从15年3元ipo港股上市后,业绩连年大增,而股价不断下跌的资源类个股,它是国内第一家煤层气商业开发企业,拥有世界先进的煤层气技术,连中石油都要和它合作,目前拥有两个煤层气区块,潘庄和马必,潘庄已经商业化开发,今年大概可以实现8亿净利润,而面积和储量大约是潘庄6倍的马必,去年也已经获批商业开发,明年就会显著贡献利润,公司63亿资产,帐上16亿现金,只有7亿负债,去年分红率高达70%,a股新天然气已经按1.75元一股要约收购了50.5%股权,我猜测亚美作为新天然气未来的业绩发动机,大概率会进一步要约收购,而亚美目前股价只有1.3港元,完全无视今年前三季度业绩暴增83%和未来巨大的资源潜力,所以股价到2元左右,等待新天然气按每股3元发行价私有化是上策,如果不私有化也很好,未来业绩和分红提高几倍完全有可能。

最后总结:我常说谋事在人 成事在天,以上仅仅是个人的粗浅看法,也算对明年的美好祝愿,无论市场还是个股都有不可预测性,否则就不叫股市了。但站在港股历史估值的底部精选个股谋定后动,却是不变的法则,港股有潜力的个股远不止这些,未来除了自己再挖掘,也欢迎大家推荐和讨论,港股明年充满了希望,愿球友们能再接再厉,取得更好的收益! @今日话题