广汇能源是这样一个富有争议的公司,以至于我在写这篇文章前踌躇万分。我愿意与别人就投资的方方面面交流切磋,但不愿意有口舌之争。就像东博老股民告诫云蒙的话,“不要在雪球惹是生非”,这也是我极力避免的。

投资是非常个人的事情!

本人借着这篇文字试着理出关于对广汇看多与看空的理由,并在之后给出简单的估值,以及现在是否值得投资的观点。

看多广汇的理由无非以下几条:

1、石油、天然气的能源属性

2015年1月28日中国石油经济技术研究院发布的报告称,2014年,中国石油对外依存度接近60%,天然气对外依存度上升至32.2%。而2013年,这两个数据分别是58.1%和31.6%。需要指出的是,2014年是中国能源消费总量放缓的一年。2006年中国开始进口天然气,8年时间,天然气对外依存度达到32.2%。个人认为,短期内石油、天然气价格可能会有波动,但长期来看,供求关系中,供方绝对是主导地位。

石油、天然气对外依存度的逐年提高,以及煤炭在能源消费中的绝对占比(2014年达63.9%,与2013年持平),同时环保压力的日渐增大,决定了煤炭、煤化工产品的市场前途,个人认为会有相当的空间。曾有记者提问关于大量央企和地方企业进入新疆投资煤矿,会不会导致煤炭过剩时,孙广信本人说了这样一段话,“是杞人忧天,因为即使兰新铁路(复线)建成,它的运力也是有限的。新疆到2020年能供多少煤?最大量12亿吨,原因是运输瓶颈在那里,你运不出去,你不可能用飞机去运煤。我们预测,2020年中国的GDP将达到100万亿元,这个数你挡都挡不住。与此相匹配,煤的需求量60万亿-70万亿吨肯定要的”,他这个思维方向,也可资借鉴。

2、民营企业的体制

中国煤炭资源丰富,涉足煤化工的企业也是非常之多。能否胜出,个人认为广汇的民营性质有重要的作用。查证的神华集团、中石油的腐败案,在国企里面不是个别案例。在煤化工产品的市场上,大量国企的存在决定了广汇能源煤化工的前景良好。何况,广汇在自产煤质和水资源上有比较的优势,这也增加了企业的竞争能力。

3、广汇的成长性。

创业板普遍的高估值,高的是对公司成长性的预期。实际上,很多的所谓成长性,只是股票持有人一厢情愿臆造出来的。就公司而言,仅仅只有一个概念。

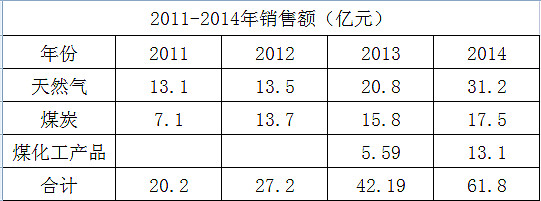

广汇能源类产品历年销售额及增长率见下表:

其中,2011年、2012年资产指标还包含部分非能源类资产。天然气销售额2012年2.81%的增长率原因不明。

不过仍可以看出,广汇的成长性是已经看得见,确然无疑的。

4、 能源公司的决定要素

能源公司的盈利关键在于矿产资源的所有权,石油、天然气公司尤其明显。煤炭公司则取决于企业的资源禀赋及开采条件。广汇拥有两个油气田(哈萨克斯坦斋桑和南伊玛谢夫)、两个原煤和煤化工基地(新疆淖毛湖和富蕴),是国内唯一同时具有煤、油、气三种资源的民营企业。所拥有煤炭资源的具体情况如下:

1)白石湖矿区煤炭资源17.6亿吨,淖毛湖东区煤炭资源55.6亿吨,合计控制约73.2亿吨煤炭资源。其中约60亿吨为稀有的“油气煤”,其平均焦油含量14-16%,是普通煤的两倍,挥发分50%,比普通煤高40%。淖毛湖西区约37.5亿吨煤炭,平均发热量6000大卡,具有特低硫、特低磷、低灰、高发热量的特点,等等。

2)哈密淖毛湖地区煤炭资源的主要特点是煤层结构简单,属中厚-特厚煤层,覆盖层薄,除少量须井工开采以外,80%以上属于露天开采项目。

3)公司自建的淖柳公路、红淖铁路和柳沟物流园,将极大地降低运输和仓储成本。

同样,看空广汇理由也很明显:

看空广汇的理由归结到一点就是紧绷的资金链,以及由此衍生出的一系列问题。

广汇是个“刀尖上的舞者”,却始终有惊无险!负债高企不符合一般的财务常识,却也没有突破孙广信制定的65%的最后界限。而就是高企的负债率以及在建项目运行中的各种波折,让广汇深陷舆论的漩涡。

投资者要关心的是如此高的负债率,一旦断裂,给企业以及自己的投资带来如何的影响?在我看来,广汇的油气煤炭资源、公路及铁路、LNG转运站这些资产是实实在在的,即使大股东易主也不影响这些资产的价值。何况还有广汇汽车的现金流可以支持。

有人说,因为负债高企,广汇有一些违反规则制度的地方,进而得出结论,广汇的管理层不诚信,因此不值得投资。个人观点是,是否有违反规则制度的地方,缺少权威的证据,不能肯定地下结论。或许有,不过和某些公司管理层运用财技窃取上市公司利益相比,个人认为可以理解,毕竟是为了发展主营业务而且未见侵犯小股东利益。不过,广汇及其管理层声誉受损也是基于此,铤而走险,是否值得,当事者该有考量。

另外,广汇商业模式并不好,重资产行业,消耗现金,折旧费用高。广汇目前正处于大规模的建设期,自身资金积累有限,负债率又很高,资金的来源更大的可能是来自增发,而增发会摊薄原有股东利益,使其遭受一定的损失。

管理层其人

以下为引用孙广信本人的采访稿:

“要说对这些评价我一点不在意也不是,这些年来可以说我很少半夜3点以前休息过,更没有睡过一个中午觉,一直是拼了命在办企业,听见有些人这样评价自己,有时候真是很难过。一句老话说:光听喇喇蛄叫唤就别种地了”。

“我对自己不满意,像李嘉诚、柳传志、张瑞敏这些人做企业方面都有我要学习的地方。我对广汇不满意,我们的核心竞争力还没有真正形成,我们至少要冲进世界500强,我不甘心做得不如别人。我就像一只焊在磨盘上的驴,停不下来,就是父亲说我的,‘狗改不了吃屎’”。

“当然不是!我看重的是自己有没有全力以赴做几件漂亮事情,这也不光是为了我自己。

我从小就觉得能为了一个事业把自己豁出去的人才是英雄。记得1983年全军院校要选10个优秀学员,上(中越边境)一线实*,我们当时时兴写血书,现在可能有些可笑,我不是咬破一个指头,是咬破10个指头来写,真是想着捐躯报国。

有一次执行任务,带着一个侦察班穿插到敌人后方,每个人之间相距十几米,我走在第一个。刚好上级来指示,我就到后面听电话,副班长替了我的位置,还不到10分钟就踩到一个地雷,就在我眼前,当时脚就没了,3天多以后拼着命才背回来,高位截肢。现在一个月拿260元政府补贴,我每年帮助他一些。当时我们一个军官牺牲了,抚恤金2000元,一个士兵牺牲了500元。扫尾战役打得也很惨烈,这么多战友在我眼皮底下牺牲、受伤,我毫发无损就回来了,我太幸运了,甚至有一种折磨我的负疚。

这条捡回来的命,要给国家好好干点儿什么可以说是我的情结。让我吃多大苦都可以,最怕的就是报国无门,不靠本事靠路子,你努力干,别人反倒说你爱出风头,好表现,要我整天喝茶、看报、拉关系、看领导脸色过日子比杀了我还痛苦。

广汇走到今天,我总算能比较有底气地说,我要把广汇办成世界一流的企业,最后交给国家和社会,决不留给自己的孩子。我不是做秀,是发自肺腑的。不是我比父亲那一辈有什么了不起,而是这个时代,我真是从内心里感谢这个时代,感谢我们的国家,让我一个赤手空拳的穷人家孩子终于有一个奋斗的平台,让我能大干一场”。

以上的话见仁见智,不同的人有不同的看法,没有标准的答案。这些话在我眼中是给广汇和孙广信加分的。需要说明的是,本人持有部分广汇能源股票。

简单的估值

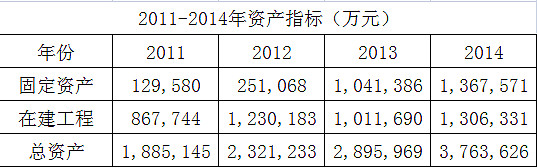

截止2014年末,广汇能源总资产370亿,2014年销售额67亿,扣除非经常性损益后,每股盈利0.157元。参考其他能源类上市公司的资产周转率,同时判断广汇能源的资产质量,再考虑到广汇看得见的成长性,个人认为广汇能源未来达到300亿的销售额是有可能的,保守估计这个时间点应该就在广汇大规模的在建项目投产运作正常之后。不考虑能源价格的起伏变化,参考2014年盈利率,每股收益扣除非经常性损益后应该在0.6-0.7元左右,给个25倍市盈率,每股价格应该在16元左右。当然,给多少倍市盈率看个人的判断。

我的结论:虽然广汇能源有很多的不足,尤其是高企的负债率,但是综合利弊,个人认为目前每股8.51元的价格不贵,且经过一些负面消息的集中释放,股价下跌空间已经有限,是个投资的机会。虽然有一定的风险,但是有较大的盈利空间。当然,短线的快速进出,我不懂所以给不出任何建议。

2015年7月15日