消费电子的正宗龙头,业绩大涨253%,下一个立讯精密

原创 明珠投研 明珠投研 2024年07月11日 21:09 广西

8月底之前,我们将看到众多公司的中报披露,而7月上旬,中报预告将密集发布。中报不仅是对公司上半年经营状况的总结,更是我们预测全年业绩的重要参考。因此,这个时期对于我们投资者来说,尤为关键。

在2024年上半年,一些行业表现出了持续的强劲增长,特别是在AI算力领域。中际旭创、新易盛、天孚通信等行业领军者的中报业绩预计都将十分亮眼。而在消费电子领域,随着市场的复苏,鹏鼎控股、立讯精密等公司也展现出了业绩增长的预期。

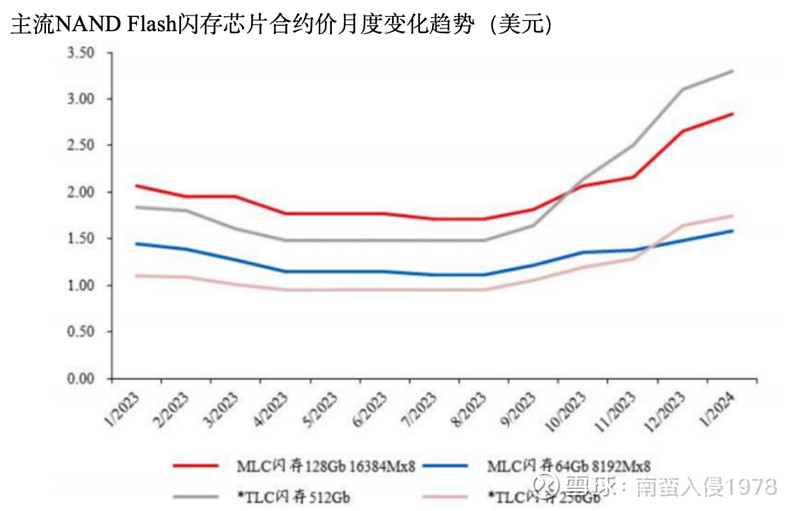

更令人期待的是,在AI和消费电子的双重驱动下,上游存储行业呈现出了“显著乐观”的态势。华邦电子等存储器大厂表示,第二季度已经感受到存储器销量的上升,NAND Flash等存储芯片价格的持续上涨,预示着存储器涨价的浪潮即将到来。

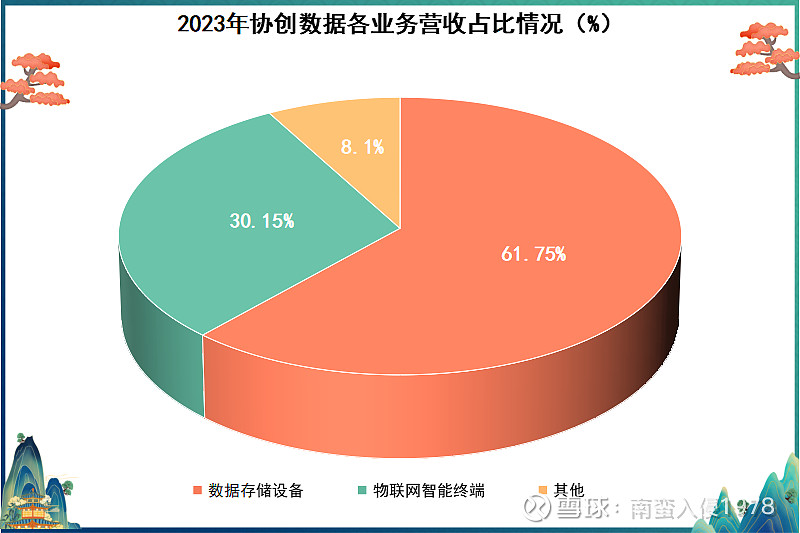

在这样的市场背景下,国内存储公司如兆易创新、普冉股份等,都存在着量价齐升的逻辑。特别值得一提的是协创数据,它不仅在存储器业务上展现出了极强的成长性,其物联网智能终端和服务器再制造业务也同样引人注目。作为国内少数具有“云-边-端”一体化布局的存储公司,协创数据的业务涵盖了存储设备、物联网智能终端和服务器再制造等多个领域。

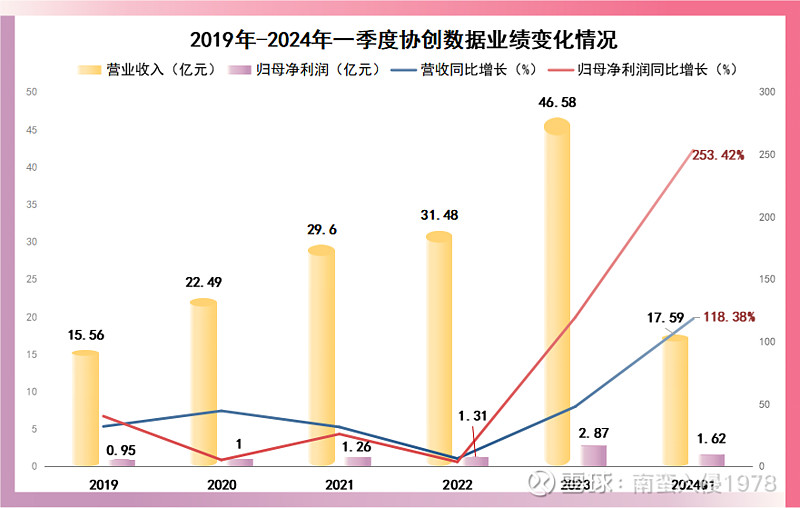

从2019年到2023年,协创数据的营收和净利润持续增加。2023年,公司实现了46.58亿元的营收,同比增长47.95%,净利润达到2.87亿元,同比增长119.46%。而2024年一季度的表现更是亮眼,营收和净利润分别同比增长118.38%和253.42%。

协创数据的未来成长性看点

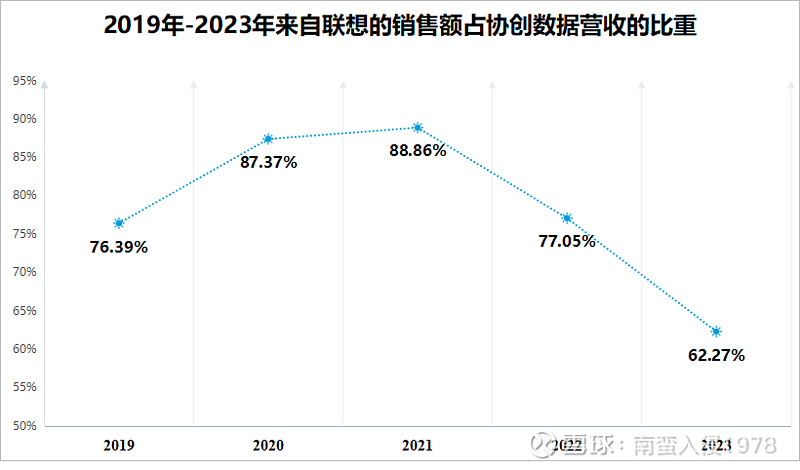

一、协创数据在存储器业务上的最大优势,在于它与联想集团这个大客户的紧密合作。

自2019年以来,联想一直是协创数据的主要收入来源,销售额占比超过60%。即使在2021年之后占比有所下滑,这并不是因为联想的订单减少,而是因为智能终端业务的营收占比提升。实际上,联想对协创数据存储业务的贡献一直维持在80%左右。

协创数据与联想之间的合作关系非常稳固,双方已经签订了长期合作协议。此外,协创数据还为小米、360、中国移动、OPPO等知名公司供货,这进一步证明了公司在行业中的实力和影响力。

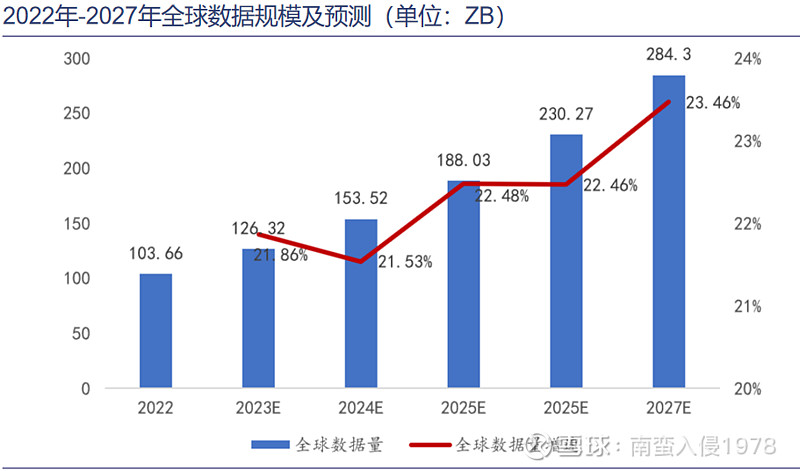

随着AI技术的兴起,全球数据量正急剧上升。预计从2022年的103.66ZB增长至2027年的284.3ZB,年复合增长率高达22.36%。这一趋势将直接带动存储器需求量的上升,为协创数据等存储设备供应商带来巨大的市场机遇。

随着AI技术正逐渐进入手机、电脑等消费电子产品,成为消费电子市场回暖的主要驱动力。联想已经发布了超过10款的AIPC产品,在性价比和国内渗透率方面具有明显优势。作为联想的重要合作伙伴,协创数据将充分受益于这一趋势。

二、随着万物互联时代的到来,我们的日常生活正变得越来越智能化。

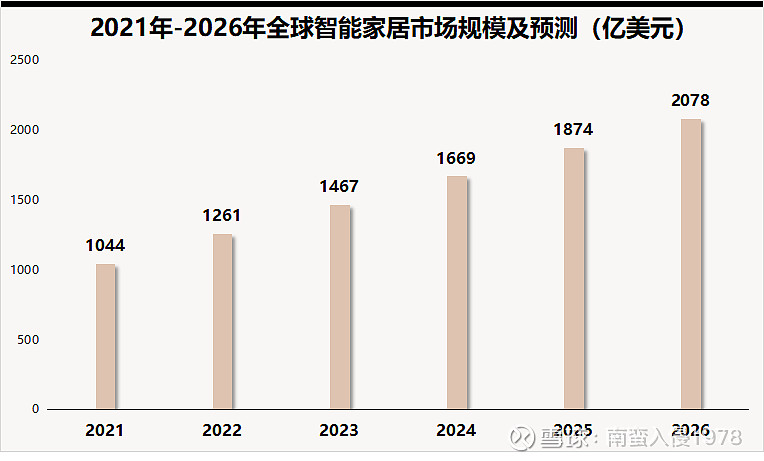

智能家居、智能摄像头、智能可穿戴设备等产品不仅给我们的生活带来了便利,更极大地提升了我们的生活质量。2022年,全球智能家居市场规模已经达到了1300亿美元,预计到2026年,这一数字将增长至2100亿美元。

协创数据正是这一趋势的受益者。公司拥有丰富的智能终端产品线,包括智能家居、智能摄像头、扫地机器人、可穿戴设备等,这些产品在海内外、线上线下的销售平台上都取得了领先的市场份额。

协创数据正积极开拓海外新兴市场,尤其是像印度这样的市场,智能设备本土生产商较少,市场渗透率低,为公司的产品销量快速增长提供了广阔的空间。

除此之外,协创数据还参股了西安思华,自主搭建了云服务平台,形成了云-边-端一体化的业务布局。这种布局不仅有利于各业务的协同发展,更有助于打破成长天花板,为公司带来新的发展机遇。

三、在数字化时代,服务器作为数据存储和处理的核心设备,其市场需求持续增长。

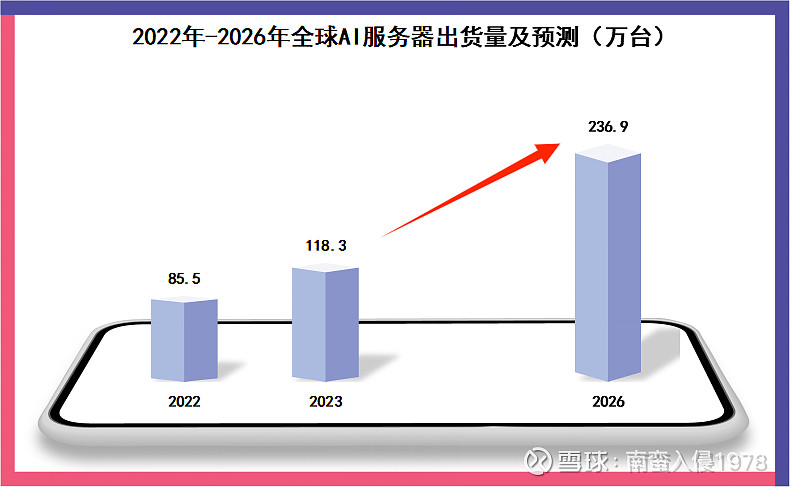

2023年,全球AI服务器出货量已接近120万台,预计到2026年将翻倍增长至240万台。然而,服务器的使用寿命一般只有3-5年,大量退换下来的服务器若处理不当,将对环境造成严重污染。

协创数据正是看准了这一市场痛点,投身于服务器再制造业务。通过专业化的再制造过程,废旧服务器不仅可以延长产品生命周期,还能对其中的英伟达、英特尔等芯片进行再利用,实现资源的最大化利用。

值得注意的是,服务器再制造行业门槛较高,需要多项资质认证。在国内,从事这一业务的公司并不多,大多数市场份额掌握在国外厂商手中。协创数据作为国内少数从事服务器再制造业务的公司之一,2024年一季度已形成规模收入,产能持续爬坡。

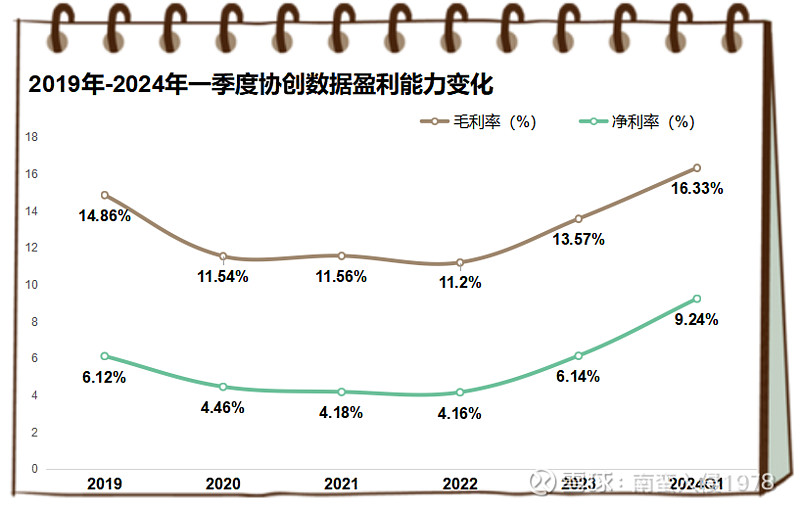

尽管存储器的盈利空间有限,核心原材料存储芯片多需从三星、SK海力士、长江存储等厂商购买,但协创数据的盈利能力却显示出了改善的迹象。公司的固定存储产品毛利率高于行业平均水平,这主要得益于公司大规模采用智能化产线降低生产成本。

2022年以来,协创数据的毛利率和净利率持续上升,盈利能力大幅改善。随着2024-2025年存储行业进入上行周期,产品需求量的增长预计将带动价格上升,进一步增强公司的盈利能力。

总的来说,公司基本盘已绑定了大客户深度合作,各项业务处于发展上升期,随着存储行业的上行周期,预计公司的盈利能力将得到进一步增强。