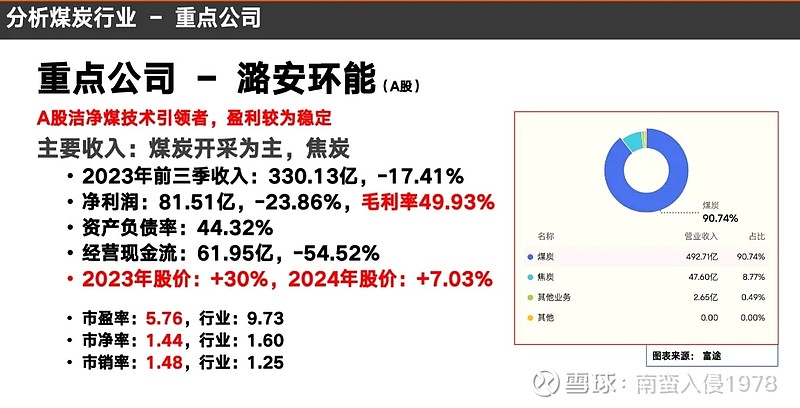

$潞安环能(SH601699)$ 跟这个有关的同样是在煤炭开采领域里的另外一家公司,我提醒你高度关注的就是潞安环能。这是山西的一家企业,这家企业最出色的地方是什么呢?就是我们刚才提到的CCT洁净煤技术,中国的绝对引领者,所以它是技术创新的行业标兵。由此导致的结果是什么?令人恐怖的数据,毛利率将近50%。你说煤炭行业毛利率50%,所以它跟神华的区别在于除了它规模小一点,效率更高,另外一个就是它的技术创新给潞安环能这家公司所带来的巨大的增值。

我们再看一下它的净利润率,前三季度330亿的收入,收入下降17%,利润下降24%,绝对值,超过25%的净利润率。当然它的技术研发包括销售成本、人力成本、财务费用都有所增加,比如说它的资产负债远不如神华那么安全,它的经营现金流减少也更明显。所以它的短期资产和现金风险度略高于神华,因为它的规模性也差很多。人家是2500亿收入,它是330亿收入,这不是一个量级的。但是在技术创新角度,如果你不喜欢煤炭行业的巨无霸,觉得它太大了,没法把握,那我建议你可以研究一下这家技术创新的引领者,尤其考虑到中国的双碳目标和未来的煤化工、洁净煤这些环保和技术创新的要求的话,煤炭行业的这些有创新能力的技术标兵可能值得你重点关注,这里面潞安环能应该说是非常出色。

股价,它不是煤炭行业最好的时候股价涨得最猛,去年的行业不是那么好,股价涨了30%,今年仍然有7%左右的股价表现,所以这家公司值得你关注。不过由于净利润的增速同比下降要高于营收的增速,所以它目前的行业市盈率低于行业平均水平,三项指标里面除了销售额略高,它的最重要的市盈率是明显低于行业的平均水平。从这个角度上讲,如果你认为它未来的收入和盈利水平会继续有所调整和改进,其实目前恰恰可能是它做估值和布局的一个好时期。

看一下它的收入结构,既做上游开采,也做焦煤炼成焦炭的生意。所以我的分析认为,今年对它的利润影响比较明显的在于焦炭业务没有创造更大的盈利水平,从短期和中期来看,下游的钢铁和冶金行业的景气恢复可能有一个过程,所以不排除焦炭业务对它的盈利水平会有一定的拖累。但随着国家对环保的要求更高,对双碳的指标这种强制性的要求越来越高,潞安环能的中长期竞争优势仍然是不容忽略的。同时,上游的煤炭开采景气对它也是能够带来直接的利好。所以神华的利好会有利于它,但是下游的冶炼和钢铁行业的产能过剩不利于它的焦炭业务的盈利水平提升。所以这家公司有一定内在的左右手互搏,但是压倒性业务和技术引领我认为是煤炭行业里除了规模巨型企业以外,这个中型企业里值得你关注的一家好公司。