上海银行2023年年度业绩快报分析

原创 平凡投资人 平凡价投人 2024-03-24 09:01 重庆

2024年3月22日上海银行银行发布了2023年年度业绩快报,下面将从营收、资产、不良和重要财务指标等几个方面分析。具体内容如下:

1、营收分析

图一

分析:如上图所示,全年营业收入同比下降4.8%,相比宁波银行,杭州银行等,同比增速是负的,表现差一些。其次,营业利润、税前利润和归母净利润同比增速明显高于营收增速,初步推测可能降低了信用减值损失计提力度。具体情况如何,待年报出来后再来分析。

由上可以看出,根据营收增速和总资产增速来看,假如营收增速近似等于净利息增速,资产总额增速近似等于风险加权资产增速,初步推测净息差下降幅度是比较大的;其次,利润增长主要是通过释放拨备调节利润的;最后,归母净利润同比增速明显低于税前利润,说明所得税同比大涨导致的,这反应出配置了大量的非免税资产导致的。更多详细内容,待年报出来后再来分析。

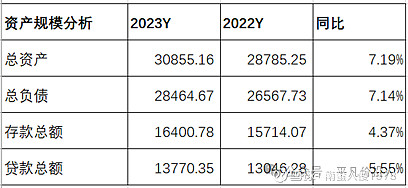

2、资产分析

图二

分析:如上图所示,相比去年同期,总负债同比增速基本匹配总资产同比增速;存款增速低于负债增速;贷款增速高于存款增速,但低于资产增速。

由上可以看出,负债是可以支持资产扩张的;负债增长主要是通过加大其他负债配置力度实现的,且存款揽储压力增大;资产增长主要是通过加大其他资产配置力度实现的。具体资产结构变化,待年报披露后再来分析。

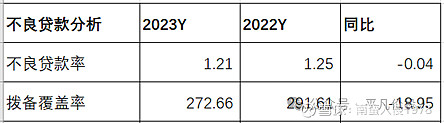

3、不良贷款分析

图三

分析:由上图所示,相比去年同期,不良率贷款率同比下降了0.04%;相比去年同期,拨备覆盖率也下降了18.95%。因快报披露数据有限,无法推算出新生成不良,待年报出来后再重点分析。

由上可以初步看出,不良贷款率同比有下降,说明资产质量可能有改善;其次,可能因为资产质量改善,再加上为了平滑业绩需要调节利润,故适当释放了拨备,但风险抵补能力依然保持良好水平。因此,整体资产质量是可控的。

4、2023年每股现金分红预测

图四

分析:由上图所示,拉通最近三年的数据来看,2022年归母净利润同比增长1.09%,但每股分红金额没有增长,连续四年都维持不变;2023年归母净利润同比增长1.19%,接下来分三种场景分析。

第一、乐观预测

根据2022年利润增速和分红增速,再结合2023年利润增速(考虑今年很多公司,尤其是国企很多都普遍提升了每股分红金额),乐观估计分红增速为1%,由此推算出来2023年分红预测为0.404元,以2024年3月22日收盘价6.08元为基准,股息率为6.08%,高于一般银行理财收益率。

第二、中性预测

根据分析历年分红规律,最近四年每股分红金额都保持不变。因此,按中性预测,和去年每股分红金额保持一致,即每股分红为0.186元。以2024年3月22日收盘价6.08元为基准,股息率为6.02%,高于一般银行理财收益率。

第三,悲观预测

悲观预测,比中性预测适当降低一些,主要是考虑今年经营压力依然非常大,即每股分红为0.395元。以2024年3月22日收盘价6.08元为基准,股息率为5.95%,高于一般银行理财收益率。

以上就是分红的初步推测,与实际可能有出入,个人分析,中性预测的可能性更大一些,但切莫作为投资建议。最终结果如何,请以年报披露的实际数据为准!

综上所述,根据以上财报披露的相关指标数据分析来看,上海银行全年业绩整体表现一般,相比宁波银行和杭州银行,业绩是有一定差距的。接下来按之前的分析方法,总结表现好的方面和不足之处。首先来看表现好的方面,这主要体现在:一是利润同比实现了增长;二是资产延续了扩张势头;三是资产质量整体保持稳定。

同时,我们也需要看到不足之处,主要体现在:一是存款增长不佳,揽储压力增大;二是推测净息差同比明显下降;三是每股分红金额可能和去年保持一样。因业绩快报披露信息有限,很多重要指标,如净息差,资产和负债结构变化,新生成不良率,资产充足率等等都无法分析。因此,待年报披露后再来详细分析,届时欢迎有兴趣朋友捧场关注!