IVD出海,医药创新ETF静待时机

新财富产业研究院 新财富 2024-01-06 11:43 发表于江苏

1

观点概要

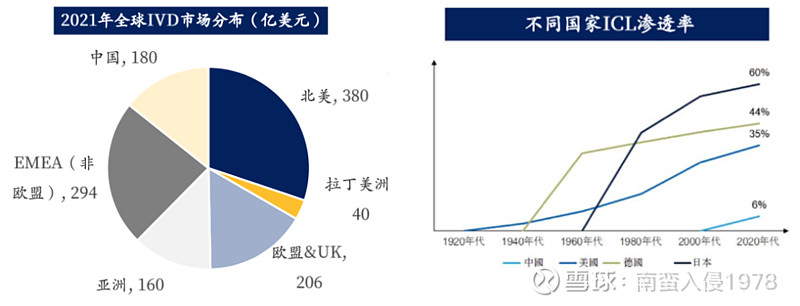

体外诊断(IVD)产品在不同国家和地区的需求因检测需求、医疗系统和第三方实验室的渗透率而异。例如,2021年欧洲IVD市场规模达207亿欧元,市场集中,依赖高通量、自动化IVD仪器。而“一带一路”和第三世界国家市场规模约800-1000亿元,受公共医疗支出低、床位数有限等因素影响,终端检测需求分化明显,需不同推广策略。中国IVD公司出海时须考虑目标市场特点、终端需求差异,以制定有效的市场策略。

在免疫产品领域,欧洲市场初期扩展需大投入,对品质和品牌要求高,而第三世界国家市场,尤其是中小医院,成为主要拓展阵地。基层市场以荧光POCT为主,化学发光POCT产品线完善将助力国产公司。分子诊断产品在第三世界国家需求低,而欧洲市场需求强,集成化分子诊断一体机和分子POCT设备受欢迎。试剂冻干化可降低成本,提升性价比。国内分子诊断试剂需解决临床检测意义和价格体系问题,海外则可利用新冠产品渠道快速扩展。

国内市场在免疫诊断领域重点关注进口替代、自免化学发光检测市场扩大。分子诊断方面,非新冠常规检测竞争激烈,需关注新型检测项目的市场空间。总体上,免疫诊断和分子诊断板块的发展重点是进口替代、技术创新、细分市场开发及提升性价比,技术进步和政策驱动将促进其增长和发展。

2

IVD海外市场基本情况及策略定位

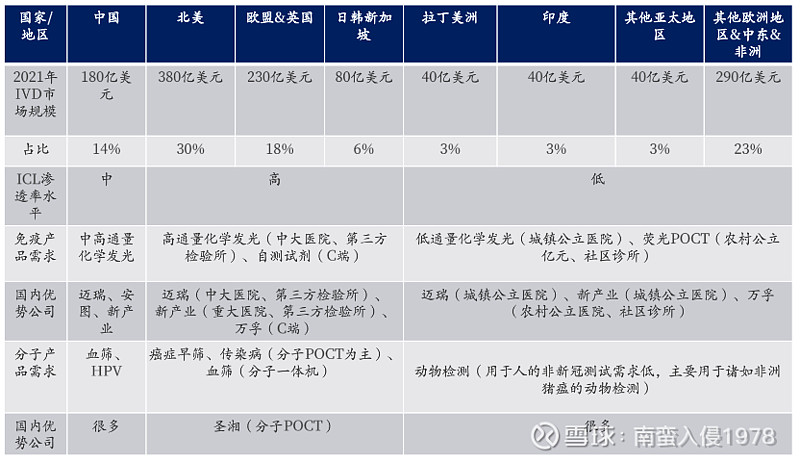

中国、欧美发达国家和第三世界国家对于免疫和分子产品的需求差异明显。

在中国市场,ICL(即第三方实验室)渗透率中等,免疫产品需求主要集中在中高通量化学发光产品,而分子产品需求则聚焦于血筛和HPV检测产品。迈瑞、安图、新产业等企业在中高通量化学发光领域具备优势,许多国内公司在血筛和HPV分子检测方面也表现出强势。

在北美、欧盟、英国、日本、韩国和新加坡等ICL渗透率较高的地区,免疫产品主要需求为高通量化学发光和自测试剂。分子检测方面,需求聚焦于癌症早筛、传染病(以分子POCT为主)和血筛(使用分子一体机)。

相比之下,拉丁美洲、其他亚太地区、其他欧洲地区、中东及非洲对低通量化学发光和荧光POCT的需求更大。这些地区的分子检测需求相对较低,主要用于动物检测,如非洲猪瘟检测。

在当前国际形势下,“一带一路”沿线市场成为IVD厂家出海的主要目标市场,其中欧洲、俄罗斯、东南亚和南亚被视为重点地区。这提示中国IVD企业需要针对不同地区市场的特殊需求和条件,制定相应的产品和市场策略。

国家人均医疗支出显著影响IVD检测的需求类型,进而影响厂家的产品推广策略。

美国、西欧国家GDP较高,在医疗支出上也领先全球,对于免疫及分子诊断的自动化需求较高。东欧、日韩等国家免疫检测基本完成发光替代同时对于分子诊断有一定量的常规诊断需求。第三世界国家GDP较低,同时在医疗上的支出相对很少,对于免疫检测的需求还停留在酶免、POCT上,分子检测主要用于动物检测。

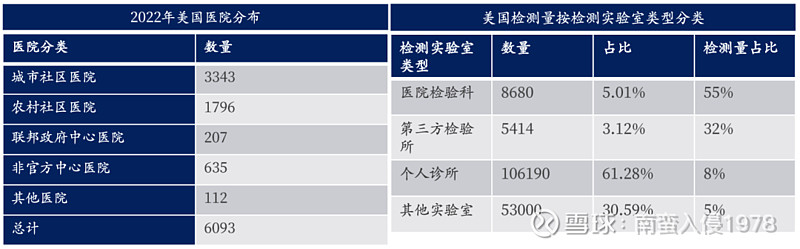

美国IVD市场特点体现在医院床位规模、检测及设备需求。总体而言,美国IVD市场高通量需求集中于大型医院和第三方实验室,低通量设备主要服务小规模个人诊所,分子诊断需求更分散。

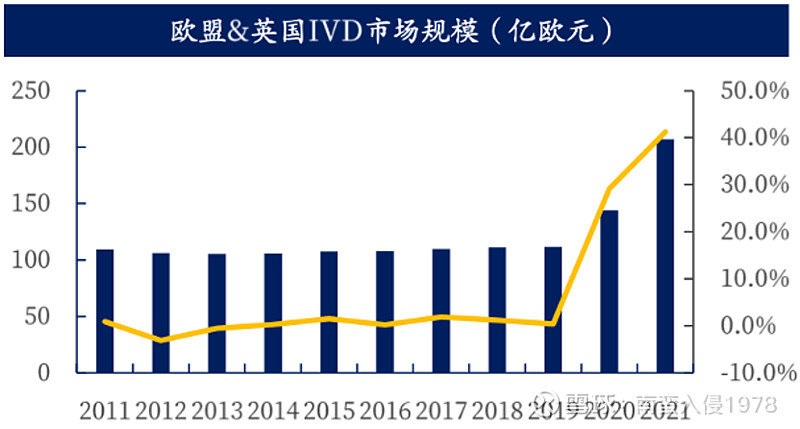

欧盟地区的IVD市场也具有自己的特点。市场体量约200亿欧元,市场庞大;高通量仪器需求高,因应人口密度较高,大量样本检测设备尤为重要;人均IVD消费占人均医疗支出约1%,显示其在医疗支出中的重要性;市场主要由大型医院和第三方检验所主导。

欧盟市场在免疫诊断方面主要需求高通量化学发光仪器。欧盟IVD市场对高效率诊断仪器需求大,为中国分子诊断产品出海提供了重要目的地。

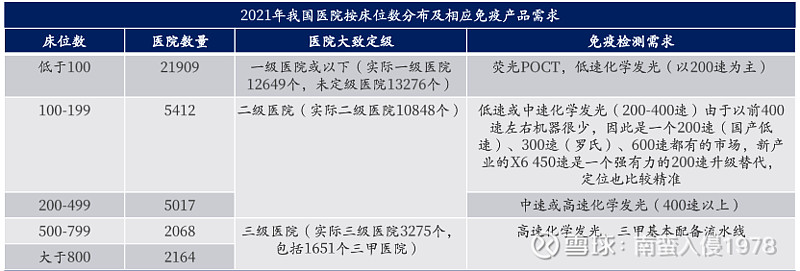

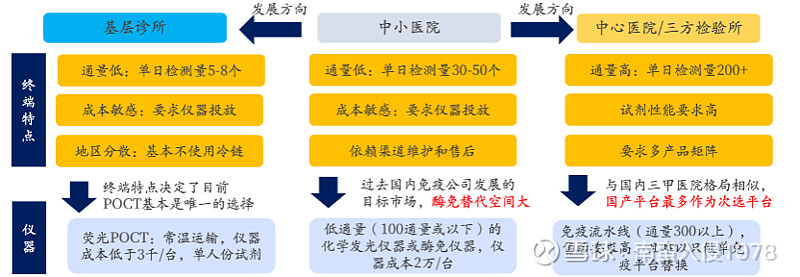

我国医疗体系相比第三世界国家有显著优势,免疫产品需求差异大。三级医院主要需求高速化学发光,三甲医院普遍配备流水线。二级医院需求低速或中速化学发光(200-400速)。新产业的X6 450速成为200速的强势替代品,定位精准。一级医院及以下需求荧光POCT、低速化学发光。

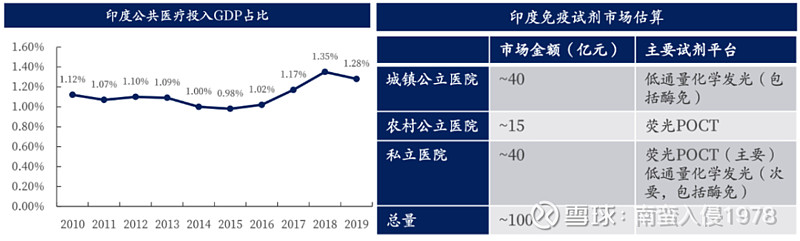

印度市场拥有约7万家医院,以私立医院为主。公共医疗系统免费但资金有限,GDP占比约1%,无法充分满足居民需求。印度城市地区的公立医院规模与中国二级医院相似,而私立医院规模通常较小。考虑农村地区的公立医院床位数,印度对低通量免疫服务需求大。

在亚太地区,IVD市场规模与医疗消费规模紧密相关。

在医疗消费中政府支出比例高的国家,医疗仪器的通量需求也较高。

欧美日发达国家ICL渗透率高,检测需求同质化。北美小型医院床位占56%,但基层实验室检测需求低,推动对高通量仪器、自动化生产线和自测试剂的需求。高通量化学发光产品如迈瑞CL6000i、新产业X8,To C自测产品,毒检产品如万孚,抗原自测试剂如东方生物等受欢迎。

第三世界国家ICL渗透率低,导致医疗终端对IVD设备需求差异显著。需求主要为低通量发光仪器,如迈瑞CL900i、新产业Maglumi800。私人诊所和农村医院主要需求单人份检测产品,如万孚FS-114。

免疫产品需求因医疗终端级别和通量差异而异,分为三个级别。第三世界国家与欧美不同,欧美基层诊所倾向转送样本至第三方检验机构。需求差异明显,POCT厂商应注重研发,化学发光厂商需注重渠道,免疫流水线则需考虑性能差异和品牌效应。

国内公司在分子诊断领域,其非新冠产品的需求主要集中在欧洲市场。相比之下,第三世界国家的分子诊断需求更多地聚焦于动物检测。因此,在进行市场分析时,欧洲市场应被视为主要样本。新冠试剂的销售促进了分子诊断渠道的发展,欧洲市场的拓展对于仪器自动化和试剂冻干有刚性需求。

3

国内IVD企业简介与业务分析

1.新产业

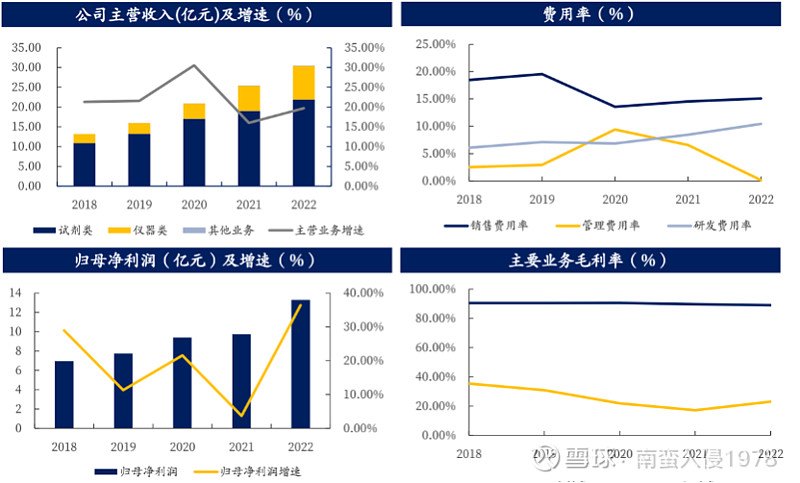

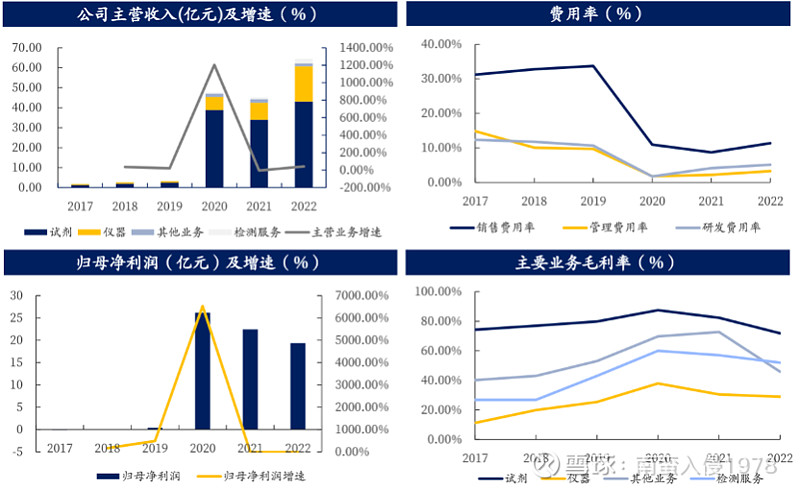

新产业生物医学股份有限公司自1995年创立以来,在化学发光免疫分析领域取得了显著的发展和成就。新产业近年的营收持续增长且增速较为稳定,其试剂的毛利率维持的也相当稳定,与原料自产率高有较大关系。

截至2022年底,新产业在海外市场的化学发光免疫分析仪器销量超15100台,年海外营收达9.69亿人民币,占总营收约32%,在国内同行中领先。其海外市场优势原因包括:准确产品定位(国外市场需小通量、小体积仪器,与国内趋势相反);本地化销售策略(有助推动试剂采购履约,建立稳定合作关系);强注册能力(尤其在CE IVDR时代更关键);技术实力(长期深耕化学发光平台,产品力表现优秀)。

综合上述因素,新产业在海外市场的强势表现是其产品定位、销售策略、注册能力和技术实力的综合体现。新产业未来国内可以关注X6带动的仪器升级,X6是2023年重点机型,对200-300速仪器做升级;海外市场的主要看点是高端市场渗透率提升,中低端市场仪器成本控制水平高。

2.亚辉龙

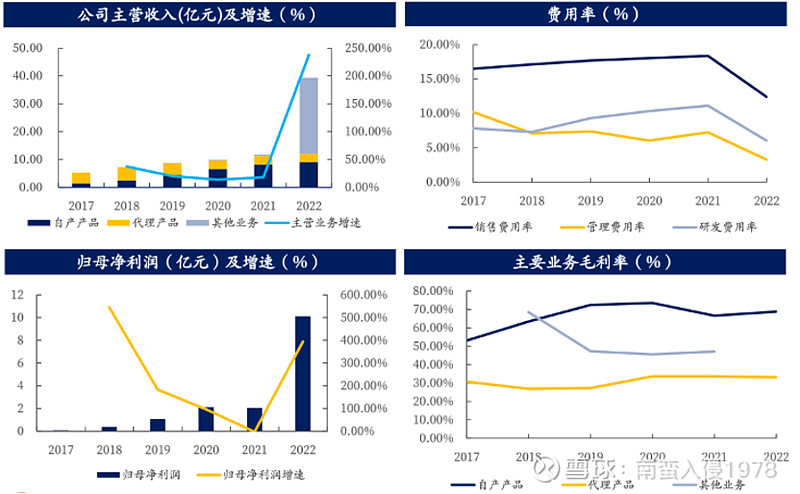

自2008年成立以来,亚辉龙在医疗器械和诊断产品领域取得了显著的成就和发展。亚辉龙自产产品营收一直呈稳步增长状态,2022年通过新冠抗原检测试剂取得大量营收。

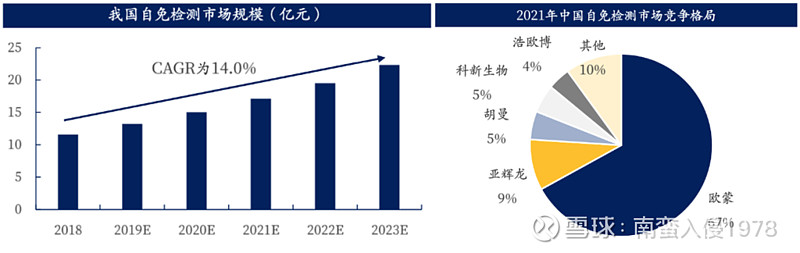

我国自免市场2019年政策影响快速增长,CAGR达到14.0%。目前中国自免检测市场外资占主导,但在某些检测项目上已经呈现出很强的国产替代趋势。

自身免疫药物市场的增长将推动自免检测需求的提升。专家预测,自身免疫检测市场将实现5到10倍的增长。这种增长也将促进高通量自免检测仪器的销售,尤其是化学发光仪器。在这方面,亚辉龙公司由于拥有最多自免试剂将受益匪浅。亚辉龙凭借其三甲医院产学研合作加速了化学发光仪器进院检测自免项目,自免检测市场的扩大加速其受益。

3.万孚生物

万孚生物从胶体金免疫平台开始,逐步发展成具备免疫荧光、化学发光免疫、分子、病理等多领域业务的全产品线POCT公司。除了非新冠传染病业务,公司常规检测业务在过去三年有良好增长,毛利率下降与国际业务渠道拓展相关性高。

万孚生物化学发光小型化机型的推出会是重要看点。国内市场依赖于基层医疗结构,生化免疫自动化的发展趋势被单人份和低通量的化学发光技术所驱动。在海外,特别是基层医疗市场中,单人化的化学发光技术正逐渐取代荧光POCT。

毒检需求主要发生在北美,主要检测方式为POCT检测,检测标本为尿液或唾液,北美尿液市场竞争激烈,占市场总量的2/3,唾液市场获批试剂很少,占市场总量的1/3。万孚生物的毒检产品销售主要集中在北美市场,市场占有率大约为4%,在这个市值达百亿元的北美毒检市场中,万孚生物占据了一席之地。

4.圣湘生物

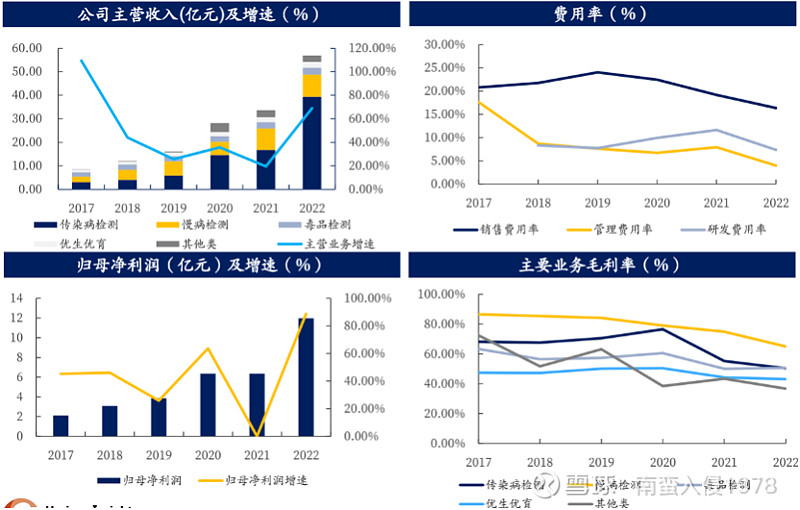

圣湘生物的分子诊断技术平台在公司创立之初基本就完成建立。圣湘生物的近年的营收情况如下图所示,其试剂毛利率的下滑主要原因是新冠核酸检测试剂的集采。

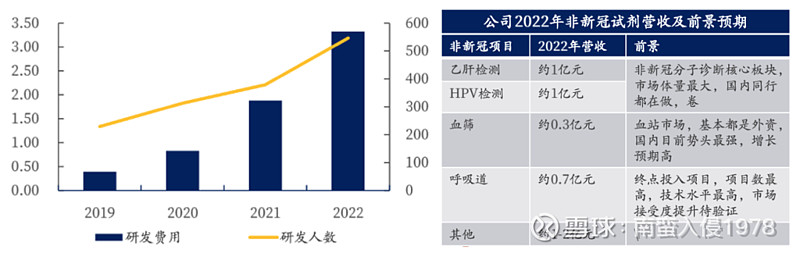

圣湘生物的血筛检测市场的打开证明了其在分子诊断市场的技术能力,新型试剂和仪器的开发依赖持续的研发投入。2019-2022年公司的研发费用和研发人数持续增加。

乙肝和HPV检测市场竞争激烈,这些常规检测由于竞争过于激烈,市场饱和,导致行业差异化不明显。目前的开发仪器平台上,这两种检测的市场规模都在约20亿元左右。预计新冠疫情之后,这一领域的行业集中度将有所提升。公司的重要看点是血筛检测。目前,血站市场正处于国产化替换周期,圣湘生物在这一市场的占比约为30家血站,预计到2023年将增至50-60家。呼吸道检测的市场潜力很大,目前呼吸道分子诊断市场规模不足10亿,但预计2023年将增长30%以上。

公司新冠疫情期间在海外市场,尤其欧洲,销量高,得益于强大销售渠道。分子POCT领域装机存量大,非新冠病毒检测升级,包括增加试剂和血液检测产品开发。公司在注册、仪器、试剂、渠道方面行业领先,综合实力强,有助于现有市场竞争力和新兴市场、新产品开发。

4

指数介绍

中证医药及医疗器械创新指数(931484)从沪深市场医药卫生行业的上市公司中,选取30 只盈利能力较好且具备一定成长性和研发创新能力的上市公司证券作为指数样本,以反映兼具盈利性与成长性的医药及医疗器械上市公司证券的整体表现。该指数以 2014 年 12 月 31 日为基日,以 1000 点为基点。成分股覆盖了医疗器械、医疗服务、生物药品、化学药、中药、制药与生物科技服务等行业。

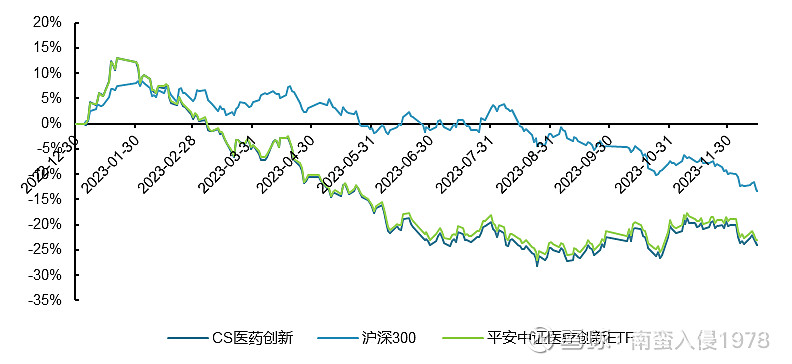

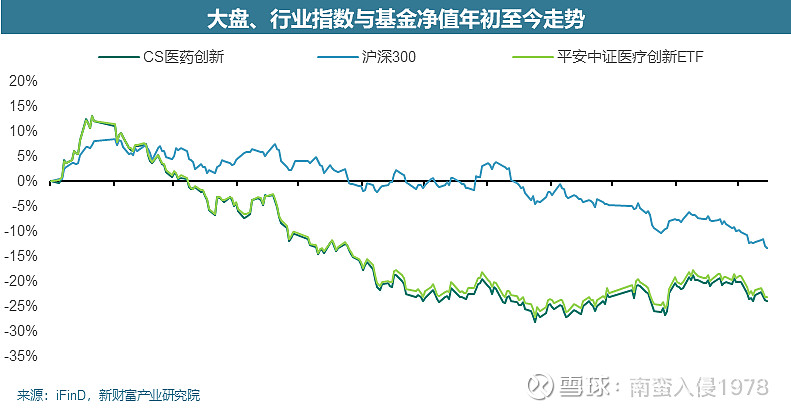

截至2023年12月14日,CS医药创新(931484)今日收盘价1691.03点,日涨跌幅-0.32%,月初至今涨跌幅-4.94%,年初至今涨跌幅-23.98%。创新医药板块近一年来收益率较低,处于一个回落调整的阶段。

平安中证医疗创新ETF(516820)是跟踪CS医药创新(931484)的一只ETF,日跟踪误差0.32%,月跟踪误差-0.19%,年跟踪误差0.92%。

鉴于医药板块的需求具备高度持续性和稳定性、长期成长价值突出,以及医药板块压制因素的出清,2024 年医药有望迎来景气度反转拐点。目前时间点中证医药及医疗器械创新指数(931484)估值仍处于底部,未来存在一定反弹空间,考虑到近期行情已有一波回升,建议观望,低点买入。