投资风格

稳健增长性

力求在3~5年的跨度上,投资业绩年化回报超出基准10%。在熊市阶段跑赢沪深300,在牛市阶段跟上或小幅跑赢沪深300,最终整体业绩年化回报达到预期收益。

投资标的及仓位分配

本资金运行涉及标的为可转债、股票、ETF。

仓位配置

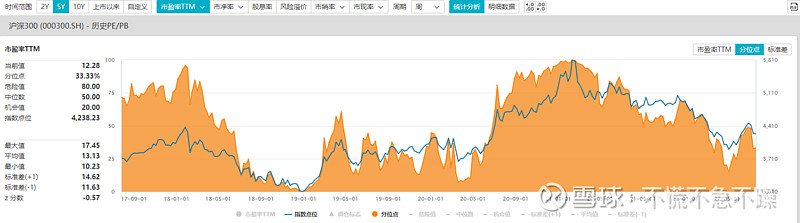

参考过去5年沪深300市盈率TTM的百分位进行仓位配置,举例:

2022年7月22日,沪深300市盈率TTM的百分位为33.33%,则当下仓位为(1-33.33%)*x,x为根据风险偏好设置的放大倍数,拟将x设置为1.3。

备注:为避免频繁调仓导致交易成本过大,仅在仓位变化10%~20%左右进行调仓。

仓位管控有效的论述:

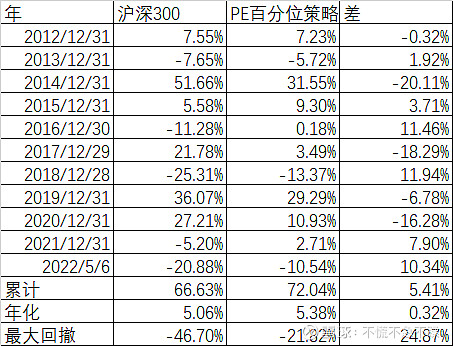

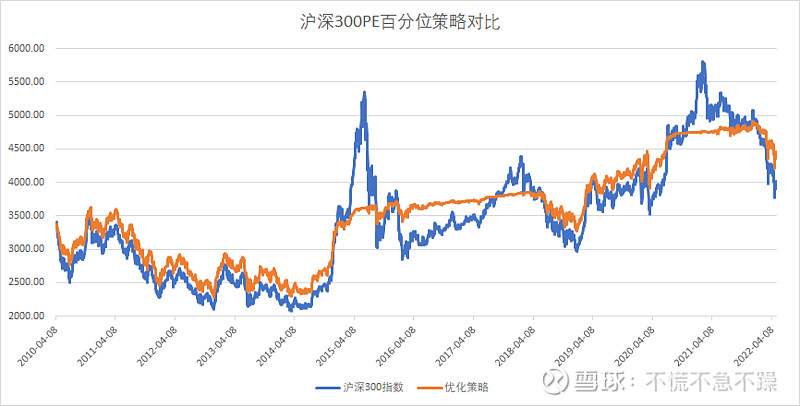

设想做这样一个策略,每天持有沪深300的仓位是100%-PE相对百分位,比如说在PE在15.50%百分位的时候,仓位保持在100%-15.50%=84.50%。

从上面10年多的回测告诉我们,平均用了56.9%的仓位,10年来策略跑赢了指数,而且最大的意义不在跑赢了多少,而在于大大降低了最大回撤:从46.70%降低到21.82%,足足降低了一半都不止。而且平均还有43.1%的仓位,可以买债券基金或者货币基金来增厚收益。

因此,在仓位管控中使用PE百分位策略,可以在降低最大回撤的同时提升收益率。而我们采用放大倍数的方式,可以在承受部分回撤的同时放大收益对组合的影响。

资产比例

资金运行初期:将大部分资金(60%~90%)投资于可转债,依靠可转债稳健、低回撤的特点,将资金放大至1.05~1.1之间;

待资金运行至1.05~1.1之间,逐渐放大风险资产占比,包括:股票、低溢价转债、ETF。

投资策略

本资金投资策略为:采取低估类与套利投资相结合的方式进行,在保证投资收益率的前提下降低系统性下跌对组合的影响。

投资方式主要划分:

低估类(年化约20%~25%)

例1:

消费类股票:消费类股票大体具有如下特点:

①技术变革慢,行业被颠覆、重新洗牌的可能性较小;

②龙头公司具有显著的品牌效应,消费者为龙头公司支付品牌溢价,且龙头公司具备跟随通胀的提价权;

③行业发展及公司发展速度在未来几年具有明显预期,未来几年业绩清晰。

在此基础上,消费类公司的合理估值便可大致定位,可在其具备明显投资价值时介入。

例2:

周期类股票:周期类股票大体具有如下特点:

①在行业内景气周期,大批量企业利润显著增加,在行业内低谷期,企业利润大跨步减少,甚至行业出现大面亏损;

②行业具有明显的扩张→过剩→降价→去产能→价格回升周期。

在对不同周期性股票历史研究透彻的基础上,周期股可根据对行业的跟踪判断其是否处于底部区域,可据此在低位潜伏介入。

低估类投资的特点为:

①盈利结果受大盘影响较大。消费类股票虽然本身业绩受宏观经济影响偏小,不过在大盘整体回撤期间仍基本与大盘跌幅相同。周期类股票大部分受宏观经济影响偏大,部分周期性股票称之为宏观经济的放大器也不为过(如:广告、券商等)。整体回撤偏大,埋伏期限及收益受最终盈利与大盘关系较大;

②在宏观经济恢复期,低估类股票往往取得比大盘更大的涨幅。

套利类

套利类投资可以划分为两类:高赔率套利交易&高胜率套利交易

高赔率:高赔率的套利投资是指标的潜在的盈利金额相对亏损金额较大,胜率在短期内难以主观量化判断的投资。

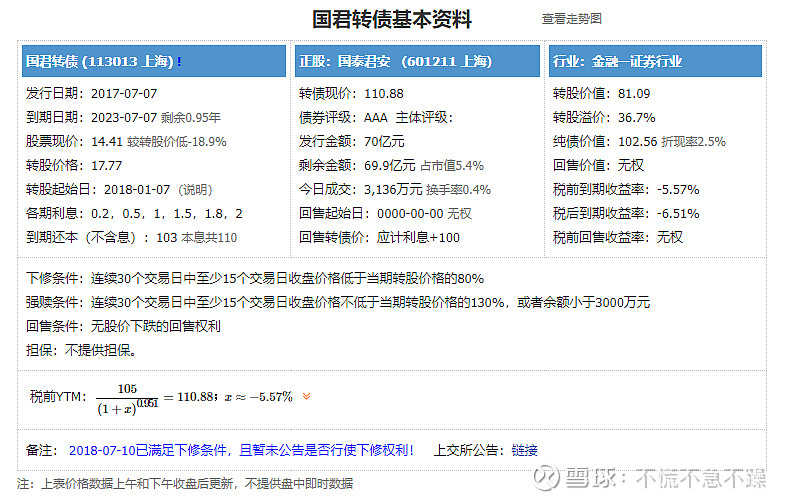

①低价可转债。举例:国君转债

国君转债为券商股国泰君安在2017年发行,2023年7月到期的规模70亿的AAA级可转债。目前(2022年7月24日)该转债价格为110.88元,其到期本息共110元,剩余年限0.95年。

国泰君安作为主营业务稳居于行业前列的大型券商,截止2022年一季报,账上货币资金为1870亿,基本不存在违约风险。公司当前转债价格与剩余本息接近,持有该公司转债可能的的损失为未来0.95年的时间成本,而可能的收益为未来经济好转,券商股可能的上涨空间。观察国泰君安正股的过往表现,其可能的预期收益约在20%~50%。

国君转债为典型的高赔率标的,胜率在短期内难以主观量化判断。

升21转债及贝斯转债正股分别为旭升股份和贝斯特,均为汽车产业链转债。在上海疫情爆发后,汽车产业链受到巨大冲击,车企表示封城严重影响了正常的汽车生产,在此阶段,相关汽车产业链股票大幅下跌。相关转债伴随正股下杀至剩余本息附近,在剩余本息的价位购买汽车产业链转债与前述国君转债逻辑类似。

高赔率可转债投资的特点是单个标的的时间成本、投资胜率难以衡量,不过我们可以大致计算此部分投资的理论收益下限。测算过程为:

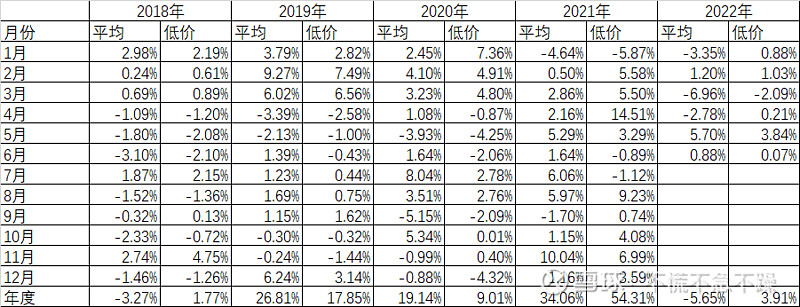

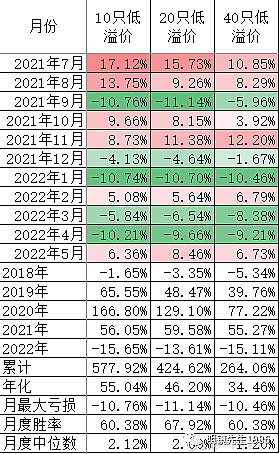

高赔率可转债相当于对低价可转债进行人工筛选出其中对应正股具备业绩、事件支撑的优选标的,假设我们对低价转债不加筛选,只看可转债价格排名,购买价格最低的10只可转债,则其过去5年的表现为:

简单的低价策略,从2018到2022年6月,5年多累计收益率达到了101.74%,年化17.19%,其中仍未排除类似银行等僵尸转债。基本可以确定为高赔率部分的理论收益下限。在配置过程中我们需要寻找较多高赔率可转债,形成可转债组合,以确保不会因为单个标的小概率事件影响整体收益。

高胜率:高胜率的套利交易是指标的潜在的盈利概率相对亏损概率较大,赔率相对偏低的投资。

①要约收购标的。举例:鲁阳节能

鲁阳节能为中国陶瓷纤维等耐火保温材料的龙头企业。2022年5月发布了要约收购报告书:其大股东奇耐亚太计划以要约价格 21.73 元/股收购鲁阳节能总股本的22.86%,收购完成后公司将持股51%。收购公告发布后,公司股价迅速上涨至18元/股附近,在收购期间逐渐攀升至20元/股附近。投资者可在20元/股以下收集筹码并参与要约收购,该笔交易为高胜率套利投资,主要原因为:

a.收购公告显示,收购人已将 550,000,000.00 元(不低于本次要约收购所需最高资金总额的 20%)存入中登深圳指定账户,作为本次要约收购的履约保证金,收购方诚意较高;

b.收购方主体为公司大股东,本身不存在被公司董事会否决风险;

c.大股东为国外耐火保温材料大型企业,本身出于巩固收购人对鲁阳节能的控制,完善收购人跨国经营布局进行,不存在取消要约收购的主观意愿。

综合各个因素考虑,参与鲁阳节能要约收购为高胜率的套利投资。

②低溢价可转债。举例:祥鑫转债

在可转债价格位于130元以上时,可转债与对应正股的溢价率不断缩小,逐渐接近于0。在股票和转债价格震荡过程中,部分转债会出现负溢价情况,即转债按照转股价对应的正股价值低于转债市值。这种情况下,购入单个转债可能由于正股问题导致无利可图,但是购入多个负溢价转债长期来看具有正收益。

综合来看,套利类投资具有如下特点:

①套利类投资或有债底保护,或有自身逻辑支撑,本身股价走势和大盘关系较低或者相关性偏弱;

②套利类投资单个标的或盈利兑现时间不确定,或存在概率较低但仍难以忽略的套利失败损失风险,只有进行多个套利,形成套利组合,其整体年化收益率及回撤方可令人满意;

③长期来看,套利类投资具有平滑整体组合波动,增厚组合收益的作用。

文章的部分思想取自持有封基老师、老唐老师,部分数据取用明镜先生1986的回测数据,在此表示感谢。