$格力电器(SZ000651)$选股是门技术,估值是门艺术,好公司不一定买到好价格,找到了好公司,没买到好价格,亏损的概率照样大;估值太艺术不好讲,选股却有迹可循。本文是探讨选股技术,但是却要从估值艺术开始。希望球友多多指点。

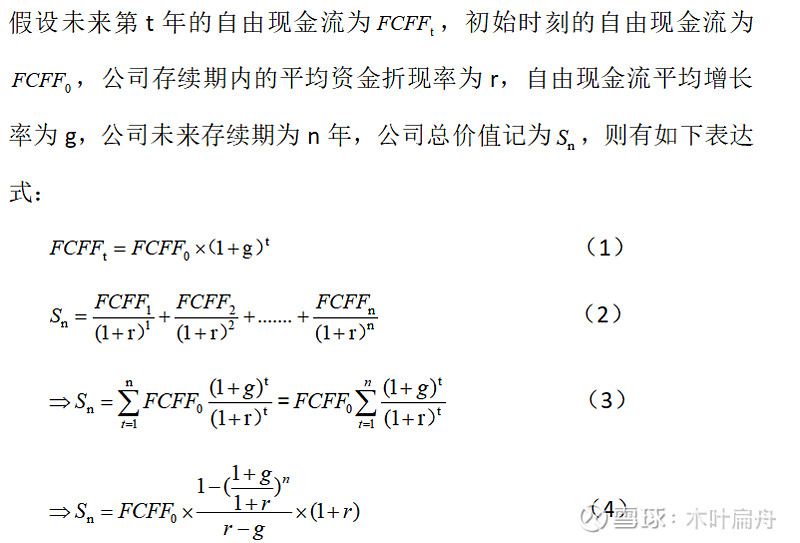

理论上一个公司的价值等于其未来创造的自由现金流的折现值。

讨论:

(1)若r<g,这种情况一般在公司发展初期比较容易实现,从表达式可以看出公司存续的时间n越长,则公司的价值Sn越大,举个极端的例子是n趋于无穷,则Sn趋于无穷,也就是说只要增速g比社会平均资金折现率r大,那么经过无数年之后全地球的财富都会被这么一家公司吸收完,常识告诉我们这种情况是不现实的,但是可以说明一个问题,只要公司保持比折现率高的增长,公司存活的时间越长其能实现的价值越大,也就是这个公司越值钱,所以增长对于公司的价值是有巨大作用的。

(2)若r>g,这种情况一般是公司经历了足够长时间的发展,存续了若干年,增长已经乏力了,这时候公司价值可以近似的等于下面

(3)所以从前面讨论可以看出公司的价值和增长率相互关联,公司增长越快,价值越高。其实在这里还可以延申讨论一个估值问题,笔者将其简称为极限估值思想,就是假设我认为一个市场比较成熟了,某家公司判断它将来若干年内增长都会很小了,可以看作基本没有增长即g=0,那么可以得到公司价值为:

下一年的自由现金流折现,其实这个结果就是永续增长模型的结果,关键比较有意义的地方就在于,虽然我们不知道r取多少是准确的,

(1)比如说一个公司预计明年它的自由现金流是200亿元,公司将来没有增长了,那么它的市值在2000亿元到4000亿元就是它的最高估值了,没有增长了,价值也就到顶了;如果他将来肯定有增长即g>0,那么这个范围就是他最低的估值了,将来的价值肯定会高于这个。所以虽然有时候不能准确得到公司的估值,但是可以作极限假设。

前面的讨论说明企业增长率的意义很重要,也是为了引出对于增长率g的讨论。因为自由现金流需要财务上的处理之后才能得到,所以为讨论的便利,用净利润来代替,其意义的相同的。

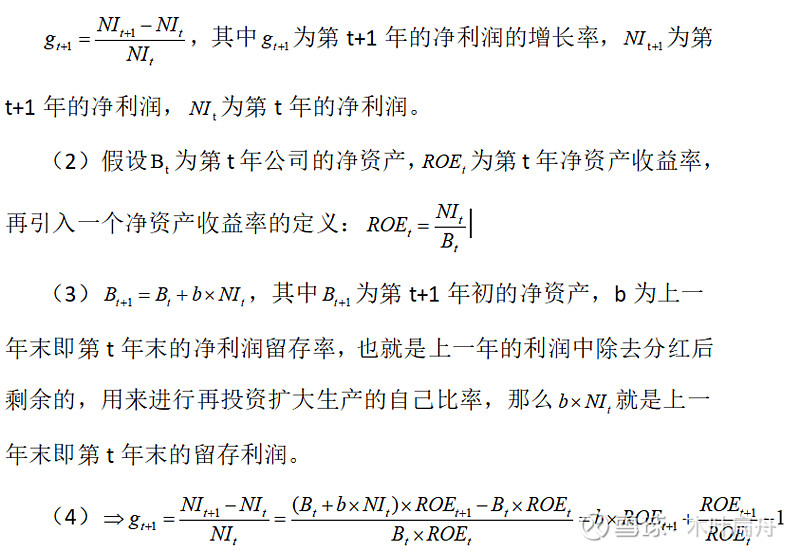

(1)净利润的增长率定义为:

上面这个表达式就是一般意义上的利润增长率和净资产收益率、利润留存率之间的函数关系。下面我们就来讨论下这个公示的意义:

(1)先讨论一个简单的情况,更容易看出它的意义:若一个公司

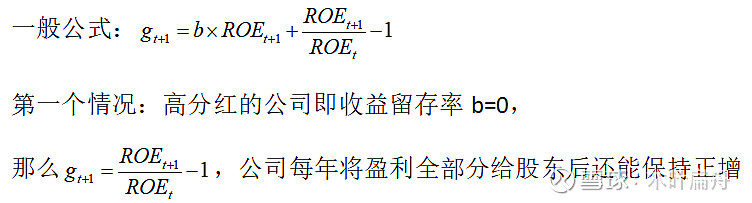

就简化为:g=b×ROE。说明利润的增长率是由利润留存率和净资产收益率决定的,利润留存率意思就是当年的利润有多少是分红给股东了,留下多少拿来再投入扩大生产的,净资产收益率就是资本的产出效率。

(2)上面只是一种简化的情况,不具有一般讨论意义。下面我们还是从完整意义上讨论:

长,那么说明公司的管理层在努力提高资本的使用效率,即ROE得到了提高。

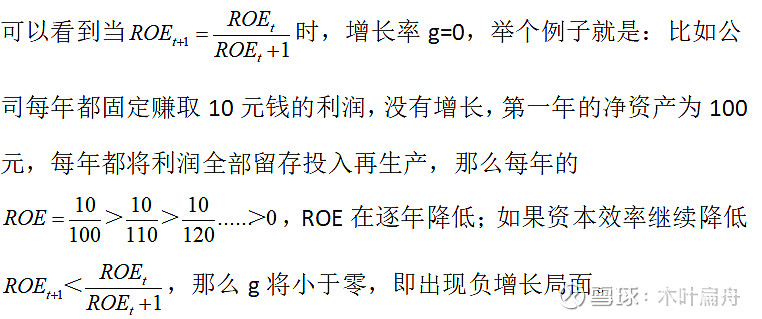

第二个情况:公司一毛不拔即收益留存率b=1,一分钱不分给股东,利润全部投入再生产,如果增长率g反而没有提高,说明管理层使用股东资本的效率降低了,效率的降低抵消了资本的增加。从函数关系

所以无论公司管理层分不分红,其实都是有可能让利润保持正向增长的。关键在于提高资本利用效率,即ROE。因此ROE也是我们需要关注的一个焦点。

但是ROE只是公司经营管理的结果,一个历史数据而已,简单一点说它只是一个数字。如同它只是一个人的身体,但是没有灵魂。而我们要找到它的灵魂,才对投资具有意义。探索为什么比知道结果重要,即企业经营了一年为什么会得到这样的ROE的结果?

用杜邦分析将ROE拆开来看:ROE=净利润率×资产周转率×杠杆率。从前文的理论开始,公司的价值由利润的增长率决定,增长率又由资本效率(ROE)决定,而现在ROE又由净利润率、资产周转率、杠杆率决定。现在我们又要探讨利润率、周转率、杠杆率由什么来决定?这就又要深入到价格、销量、成本、费用、技术、资本结构、行业空间、竞争格局等等具体的市场因素、管理因素、资本因素,经过一层层抽丝剥茧,整个投资逻辑逐步由顶层到具体的底层,慢慢的形成严谨的分析思路,从表面的数字深入到公司的经营管理层面的分析,透过数字的表象回到商业的本质。ROE是表面,本质是成本、价格、费用、技术、品牌、管理、企业战略、竞争格局、商业模式......

所以分析公司的指标最终落脚到分析公司的基本面,从分析数字反过来分析哪些市场因素、管理因素、财务因素等等商业层面的变化能够提高公司的ROE,进而提高利润的增长率,最终增加公司的价值。逻辑是从上到下,结论却是从下而上得到,数字的背后是商业,不可本末倒置。