面板十年高增长能否持续

2016年当学制冷专业的彭骞敲响了精测电子上市钟声时,台下镁光闪闪,掌声如雷。他仿佛浮现出10年前,自己连夜赶赴武汉,眼中的星光点点。也绝不会忘记,8年前自己和好伙伴陈凯一头扎在一普通居民区小屋里,整个公司仅仅8个人昼夜攻关的场景。

2008年,发生许多大事,北京奥运,汶川地震,每个国人的骄傲与悲伤,大洋彼岸的金融海啸,同样触目尽心。

2008年,对于中国液晶面板检测行业,是一个非常神奇的年份,那一年,精测电子的彭骞和华兴源创的陈文远,日后国内液晶检测行业的绝代双雄,不约而同推出了各自公司的首款检测设备,我不太相信当年他俩的心情是以后对媒体经常重复的“做全球检测行业的顶尖玩家’。他俩当时心情更多的是惴惴不安,“这次千万不能再挂了,不然公司怎么活下去呀”,为了这首款产品,两人都已经失败多次,拼的精疲力竭。彭骞甚至卧病在床近一个月。在那一年,两个人是最艰难的时刻,但两人也是幸运的,因为上天往往为这样的玩命死磕者预备了最慷慨的礼物,液晶检测行业即将迈入高速发展的黄金车道,他们的时代来临了。

也在2008年,京东方的王东升和合肥吴存荣市长达成合作意向, 投资175亿元建设合肥第6代TFT-LCD生产线,消息传出后,立刻震惊了全球面板界。要知道,当时日韩等国在高世代液晶产线对中国是严加管制的,和现在某国对高精芯片一样的。紧接着,三星、LGD、夏普、友达等纷纷到大陆申请建设高世代液晶面板产线(既然控制不住,那就千万不要错失中国蛋糕)。京东方的鲶鱼效应一举打破了日韩及台湾地区的面板企业对大陆的垄断和封锁,中国面板业进入黄金十年.

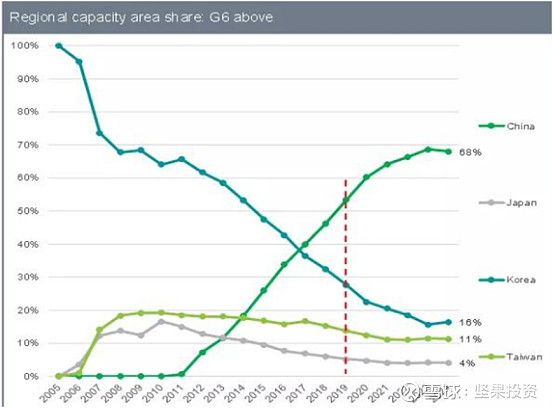

中国面板产能从08年占全球微乎其微的比例艰难起步,2017年已经达到35.6%的份额,占据世界第一,18,19年继续突飞猛进,在高世代线产能有望突破50%份额。

2005~2024 全球各区域高世代线产能面积份额一览

行业大潮飙起,最受益的一定是坚持死磕多年先行者,精测电子在这十年中,如鱼得水,不仅十年高增长,甚至收入增长曲线有加速陡峭之态,2016年,公司成功上市,股价上市后表现也相当不错,一切看起来都是那么美好。

繁华易逝,烟花易冷,美妙的荣光终有尽时,更何况,中国面板行业的崛起有一个不小的软肋。大潮的喧嚣又放大了这个弱点。

中国面板产业爆发是有必然性的,消费电子产业链快速向中国转移,面板产业的本土化不可遏制。不过除了这个基本大势,地方政府对行业的补贴也不可或缺。

说到补贴还要从京东方说起,京东方可是资本市场的明星品种,在17年有一个翻两倍的走势,隔壁老王从中赚了一笔大钱,他告诉我是根据基本面分析买入并中线持有的京东方A。

谈到买入京东方的理由,隔壁老王颇为得意地分析给我听:“京东方是一家特别厉害的公司,你看,连马云都视刘强东为竞争对手,而且,那么年轻漂亮的奶茶妹妹都嫁给他了。”

“所以17年初不到3块钱的时候,我毅然决定买入京东方A,然后一直忍住不卖。”

“九月份的时候,我想到双11就要来了,像京东方这样的电商巨头都要火一把的。”

“于是,我就用融资融券加了杠杆。没想到十月份又来了一波大涨,还创出了历史新高。”看来炒股想赚大钱,还得看基本面啊!

京东方的发展确实离不开老王这样精通基本面的投资者,也离不开高层的鼎力支持。08年时每年进口液晶面板1800亿美元(和现在的芯片感觉一样),政府有真实的意愿扶持本土企业替代进口,国内也只有京东方有技术、有意愿占据这个市场,但京东方缺钱,一条8.5代液晶面板产线需要两三百亿元的投资额。(地主家也没有辣么多余粮,何况当年的京东方只比杨白劳强一丢丢)。所以只能由政府从中加以妥善解决,地方政府不能直接拿钱给京东方,而是以注资成立公司再入股的形式间接扶持。

合作方式一般是京东方向地方政府旗下公司定向增发股票,,取得启动资金,一条面板产线投产以后一年可形成五六百亿的产值。等赚钱以后,银团可以回收本金及利息,地方政府也可出售股票形式回笼资金,形成多赢局面(最后买单的一定是最可爱的股民,明白资本市场的重要性了吧)。

这种合作方式起初是非常可取的,比如以北京政府投资京东方5代线为例,这笔投资非常划算。京东方5代面板产线每年上交利款10多亿元,上游配套企业上交税款27.8亿元,北京政府手里的京东方的股价从“债转股”时的2.72元涨到12元,北京市政府在股价10元时将一半股权变现卖了20亿元,剩下的股权市值也超过25亿元。北京市政府除了收回投资本金外,还净赚17亿元,这还不算每年的近38亿元的税收和大量的本土就业人员,可以说赚得盆满钵满。示范效应下,液晶面板产线成为地方政府争夺的香饽饽。

不过第一个吃螃蟹的是勇士,随后一拥而上的就只能算吃货了,勇士可以得到让人眼红的回报,而吃货除了满足一时的欢愉,得到的往往是甩之不掉的赘肉。

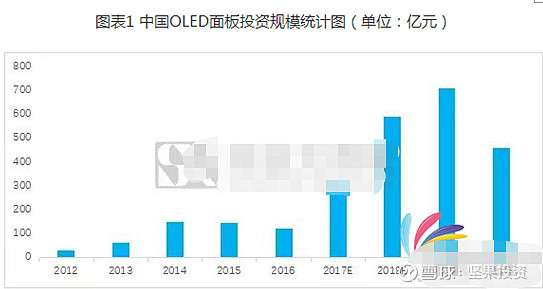

随着各地政府合作投资的面板产线呈现井喷式爆发。这股热潮在2017年达到难以为继的顶峰。

2017-2020年,中国大陆面板厂商计划投产或扩建的产线数达27条,总投资金额约6600亿元;其中,LCD产线16条,总投资金额约3800亿元,OLED产线11条,总投资金额约2800亿元,OLED产线数量占比为38%,投资金额占比为41%。

这种狂热不可避免的会带来面板行业的过剩,就以6代柔性OLED面板产线产能来看,

这些6代柔性OLED面板产线总共加起来的投资额接近3960亿人民币,月产能为38.7万张,约108万平方米。目前柔性OLED面板的主要销售对象是智能手机,2018年全球智能手机共销售14.4亿部,但真正使用柔性OLED屏的数量要小得多,可能也就4亿部不到。

而到2021年这些6代柔性OLED面板产线全部投产,即使按良率达到60%的基本量产水平标准来折算,全部出货约6吋的智能手机显示屏,它们的总产能有多少呢:全年加起来,也就6亿片的规模。比当下的需求多50%。

但更让人担心的可能还不是供应过剩,因为柔性OLED面板的良率爬坡期,会比以前大家冲刺LCD面板时来得更艰难,或许到了2021年,这些6代柔性OLED面板产线实现了全部投产,实际的出货量也只有理想产能的二到三成左右。也就是说,目前投产的11条OLED产线,也许不少达不到理想良率。地方政府的许多投资很难回本。

也许很多朋友说,目前国内的面板公司还保留一些微利,海外大厂已普遍亏损,其实这也和国内特有的记账方式有关,地方政府新建成的产线一开始并不具备盈利能力,甚至会带来巨大的折旧费用负担,为了减轻财务压力,京东方、深天马等显示面板企业在新产线正常盈利之后才通过股权转让等方式并表处理,而在此之前对新产线的股权占比一般小于50%,新线的巨额亏损往往并不显示在财务报表。

从日韩过往的历史来看,面板行业对资金和技术要求很高,即使中国如此广阔市场,国内能稳步发展的也不过两三家巨头,其余的或因资金,或因技术,被市场淘汰可能偏大。

一切狂欢总有结束的时候,不懂市场的蛮干往往招来市场的反击,之前激情越狂热,留下的冷寂也越发落寞。因此,国内面板投资在18年达到最高峰,其后大幅下滑可能很大。

这是国内权威部门对未来几年OLED投资额(传统的LCD投资下滑更早)的预测,可以发现19年时最高峰,20年大幅下滑,甚至这种下滑要持续3年左右,才能消化目前过剩产能,开启下轮产业周期。

再回到精测电子,精测电子伴随京东方们的发展已经有10年的高增长,不过,最近半年却不断传来内部高管大幅减持的消息,其中也包括彭骞和陈凯(现在他已经是总经理),内部股东大幅减持,究竟是“春江水暖鸭先知”还是当局者迷,这并不确定,当年马化腾还在低位减持了腾讯,但股东减持过早一般是股价估值过高或短期涨幅过猛的情况下,因为搞实业的可能不熟悉趋势的伟大或市场情绪的疯狂(呵呵,搞得我们好像很精通似的)。但如果减持发生在股价估值并不高或震荡滞胀时,就很值得警惕了,内部人士究竟在担心什么?

紧随的中报似乎揭示了一些苗头,应收账款同比增长了近40%,客户越来越强势,欠费也越来越多,预收账款减少了68%,这更让人担心,订单可能也在减少,行业的寒意已体现在精测的报表上。

很多朋友会留恋精测之前光芒,会反复强调精测是一家好公司,公司研发人员占比极高,研发费用接近收入的20%,我也坚定相信精测具有优秀的基因,会成为中国检测行业的巨头。但这需要时间,短期来看,英雄难敌大势,而资本市场是很短视的,对一个主营行业可能大幅下滑的公司,机构是不会下重注的。

最后再谈谈梦想与希望,精测的未来在于升级和拓展赛道,首先说升级,面板检测设备仅占LCD面板投资的2%-3%,新的OLED对检测要求高,检测设备占比会提高一倍。TFT-LCD生产可分为三段制程:首先是前段Array制程,Array制程的主要目的是完成玻璃基板的生产;然后是中段Cell制程,是在两片玻璃基板之间灌入液晶;后端的Module制程是把LCD面板与外部驱动芯片相连接,经检测后即成为LCD模组。三段制程设备价值量占比分别为7.5:2:0.5,精测电子在 Module 信号检测设备具有绝对的优势,已成为后端检测的世界霸主,但这只是那0.5,Array和Cell制程的生产设备和检测系统市场主要被日本、美国和韩国占据。公司对这两段制程进行攻关,并在中端Cell制程形成有竞争力产品,一旦突破,就是二十倍的成长空间,不过,坚果一向不喜欢投资一个向行业垄断巨头发起挑战的英雄,因为我知道打破原有秩序背后的艰辛与困难。虽然我相信精测代表中国,一定会有所突破,但还是那句话,需要时间。

也许更快见效的是寻找新的赛道,回顾台日韩等主要检测设备龙头企业的发展历程,其都在面板、半导体、PCB、光伏、LED等行业进行战略布局。我刚才就反复说过,08年的面板行业就好比今天的半导体芯片,从这句话就知道下一个绝好的赛道就是半导体检测。

2018年下半年以来全球半导体销售额增速持续下滑,受传统PC和智能手机市场增速放缓影响,SEMI最新预估,2019年半导体设备产值将年减18%,但随着5G、物联网和汽车电子市场不断拓展,未来半导体市场有望进入新一轮增长,更重要的是国内半导体产业和2008年的面板行业极其相似,国内进口大量芯片,2018中国集成电路进口金额约3120.6亿美元,同比增长19.8%,首次超过3000亿美元,逆差突破2000亿美元。中国集成电路市场在全球份额预计到2020年达到46%。

进口额接近08年面板进口的两倍,而且人家还时不时耍点小性子,这不逼着我们破釜沉舟做半导体国产替代吗,简单一句话,需求强烈,一个比08年液晶行业更好的黄金赛道已经出现。

根据SEMI统计,2017年至2020年间全球计划投产半导体晶圆厂62座,其中26座设于中国大陆,占全球总数的42%。其中,2018~2020年是中国大陆晶圆厂建设高峰,建设投资合计达7228亿元,,预计2019-2020年国内半导体设备市场增速将在60%左右。这些是不是和2008年的面板行业有似曾相识的感觉。

怎样从未来十年的大潮中获利呢,选好赛道还要选好马。相对于核心的晶圆制造设备而言,检测设备在技术要求和工艺积累方面难度相对低。另一方面,测试主要用来辅助工艺生产,需要与下游客户及时沟通,这都是国内企业优势所在,因此半导体检测设备很有可能复制面板行业的历史,成为率先突破领域。

彭骞也早就看到面板行业的天花板,不断加大对其他检测领域的研发力度,尤其是半导体检测,研发投入达 2323 万元;2018 年 7 月成立上海精测半导体,是国内第二家致力于集成电路工艺检 测设备国产化的企业,收入已经实现快速增长,近期又获半导体大基金的一亿元增资,日后取得高速发展甚至成为精测公司半壁江山很有可能,只不过目前收入仅409 万元。远水难解近渴,对公司近期业绩提振有限。

产品遇到天花板,这不是精测电子第一次遇到,早在2013年,公司在面板电测方面优势突出,但市场容量很有限,公司转攻自动化检测及AOI体系。彼时,这些投入消耗了精测电子的大笔现金流,甚至影响上市进程。但打开市场后成为国内面板检测一哥。

“在中国做企业是幸福的,尤其是精测电子所处的行业,最大的增量市场都在中国。未来我们会在关键节点上进行布局,最终的目标是成为全球半导体检测设备领域的顶级玩家。”彭骞经常对身边的人说,此时的他完全有理由比2008年更加从容自信。

不过对于当下的股价,可能更好的介入时机是等待原有面板行业下滑并反映到报表上,而半导体检测的收入突破占到20%以上的比例之时。