$叙福楼集团(01978)$ $太兴集团(06811)$ $美团-W(03690)$

港股期指结算前夕见好淡角力,恒生指数周一早段跌逾200点后一度倒升,惟于28,500点遇阻,最终收报28,338点,微升1点,成交1,903亿港元。

港股通全日净流入最多分别为腾讯控股(00700.HK)及安踏(02020.HK),分别录得净流入4.15亿及3.61亿港元。上日提及恒指已见触底格局,100天线连续两日力守,稳步回扬可期,但要短线急升似乎仍未是时候。

毕竟大盘科技股新经济股经过上轮血洗,近日业绩陆续出台又成为新一轮大行下调目标的对象,如美团(03690.HK)绩后遭花旗、汇丰、野村及麦格理下高目标价,周一收跌7.2%。

一只新经济大股遭殃,板块其他股份股价亦一时难振,限制了大盘反弹力度,中线投资者可留意低吸持货机会,短线炒家则不妨暂避风头,转投传统板块,尤其是昨日笔者提及的经济复甦概念股。

●四大优势远胜同侪

笔者上日深度分析餐饮股叙福楼(01978.HK),四大优势值得现价追入,包括:

(一)市民习惯外卖送餐新模式,变相令餐饮业开拓新销售平台,不再受到座位数量及「翻枱率」等食肆空间的制肘。现时食肆即将全面复业,加上新增的大量虚拟销售空间,势利好本业前景;

(二)政府「保就业」补助先为盈利打底,盈喜预告反映集团疫情期间销售策略高明,不似其他餐饮股般只靠政府派钱,而是本业亦同样生财有道,在疫情中灵活经营手腕见真章,疫后复甦势必更上层楼;

(三)集团一向派息慨慷,盈喜之下有望派高息;

(四)绿叶餐饮集团拟来港上市,利好餐饮股气氛。

●疫市扭亏 大赚1.3亿港元

周一收市后,叙福楼派发年度业绩,截至2020年12月31日止年度收入逾8亿港元,按年减少约20%;纯利转亏为盈,去年年内溢利逾1.4亿港元,每股盈利17.54港仙;建议派发末期股息每股13.16港仙,派息比率达75%。

期内,集团获港府防疫抗疫基金「保就业」资助约4400万港元,与笔者估计相若;撇除该笔额外一次性收益,单计本业盈利亦达1亿港元,不可谓「疫」市奇葩。

集团表示,虽然新冠疫情爆发,令本地餐饮业受到严重打击,集团收入基于疫情以及防疫措施深受影响。然而,在管理层率先推行一系列领先业界的防疫抗疫措施,加上顾客对集团防疫抗疫措施的信任及支持下,全年盈利不跌反升。

●市盈率不足5倍 息率17.5厘

笔者昨文预期叙福楼业绩可观,建议现实追入,目标价2港元;周一叙福楼收报0.75港元,无升跌。惟叙福楼业绩达胜笔者预期,故不妨再作深度分析,看看策略上应否作出修正,而未入场的投资者亦可预算有多少上升空间。

先说业绩,正所谓「有危必有机」,集团明显掌握了危中之机,才能疫市大赚。扣除政府补贴后,叙福楼仍录得盈利9650万港元,相较之下,同业太兴集团(06811.HK)剔除政府补贴后则录得净亏损8840万港元,可谓高下立见。

事实上,在疫情效应下,集团首先受惠于与业主及供应商取得优惠条款,及人工开支成本下调,令租金、原材料及薪金支出显著降低,利好业绩表现的同时,亦有利集团趁经济复甦之时,加速开设新分店的速度。

其中,旗下品牌「牛角」在港相当受欢迎,其华南地区独家经营权却未曾使用,估计未来集团将积极扩展大湾区及内地的业务,可预期分店的数量及盈利将以倍数上升。

其次,说到业绩其中最亮眼的一点,当数派息莫属。集团一贯慷慨派息,今次派息比率亦达75%,建议派发末股息0.1316港元,以现价0.75港元计,股息率高达17.5厘。

假设股价不升,单计坐拥17.5厘息,已是相当吸引;而以一般消费股约5-5.5厘息率计,股价合理值至少计应2.4港元,正是进可攻、退可守。

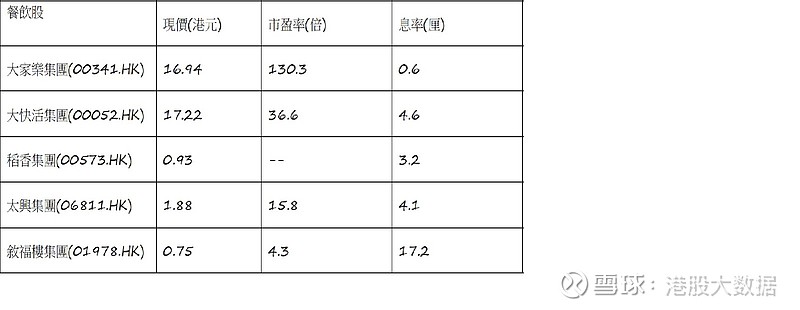

再者,从下表所见,按最新业绩计,集团每股盈利17.54港仙,现价市盈率只有约4倍,而息率高达17.2厘;相对之下,其他餐饮股估值较低的太兴也有15.8倍。

若以同样市盈率及叙福楼本身资产值4.14亿港元计算,合理值最少也有2.5港元;而若单靠政府补贴支撑盈利的太兴也可享15.8倍市盈率的话,叙福楼经营有道而未来开店前景更佳,以20倍市盈率作保守计算绝不过份,按此计算,股价理应可达3港元水平。

●修正估值升浪势将出现

本港疫情大幅降温,确诊个案稳定下降,港府亦有意再度放宽社交距离限制,包括早前已放宽食肆堂食至晚上十时、四人一枱,而近日亦有意重开包括戏院等娱乐设施。

经济活动回复正常指日可待,市民久困在家,一俟放宽势必出现「报复性消费」。

而市传内地餐饮公司绿茶餐饮管理计划今年来港上市并已与上市团队进行磋商,初步计划集资约2亿美元(约15.5亿港元),亦利好带动资金顺势一炒餐饮股,有利焦点股叙福楼再掀升浪。

按最新业绩而言,叙福楼估值低得不合理,可说是必须作出修正升浪。如上日已跟随策略持货,宜稳坐等待倍升收成;若未有货在手,亦可于现价进场,目标上调至3港元,不设止蚀。