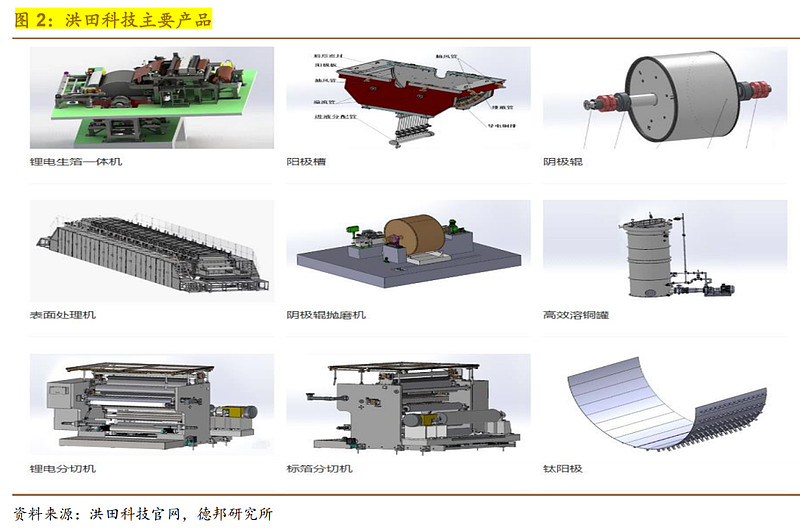

1、道森子公司洪田科技的技术实力强,此前能够突破阴极辊证明了团队的研发实力,目前在复合集流体里推动一步法,通过汉嵙验证,拿到汉嵙新材、诺德股份订单。

阴极辊的供应商主要包括日本、韩国以及中国厂商。2016 年以前国内所用阴极辊以日韩进口设备为主。据铜冠铜箔招股说明书,全球 70%以上阴极辊来自新日铁、三船等日企。 2016 年之后,随着国产厂商技术进步,国内设备厂商逐步被应用和验证。

日韩铜箔设备厂商由于疫情原因,经营较为保守,产能无法及时满足市场,根据公司公告目前日本设备厂商已排产至 2026 年之后。国内设备厂商凭借技术的不断积累以及价格优势,近年来加速扩产,市场占有率逐渐提升,国产化率已相对较高,代表企业有洪田科技、航天四院、西安泰金等。

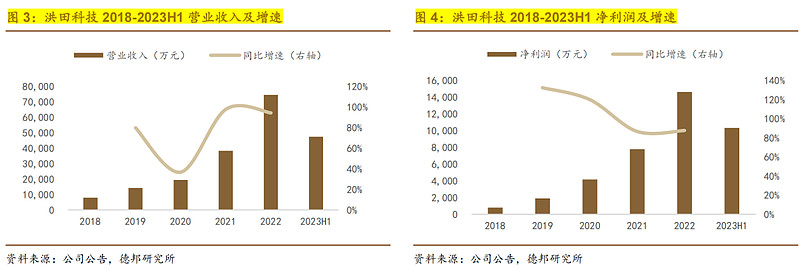

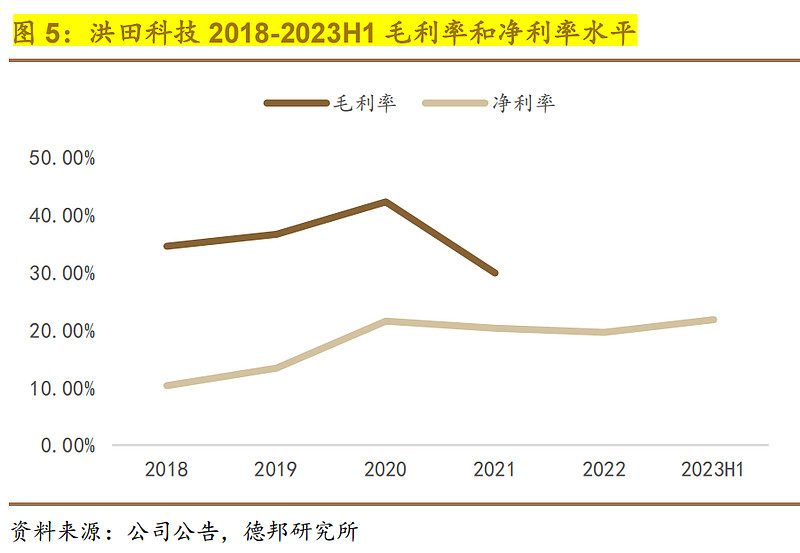

2、洪田科技过往业绩持续高增,23年持续,净利率20%+,财务表现进一步证实竞争力。

3、2023年4月公司发布复合铜箔真空磁控溅射一体机,汉嵙新材7月首批订单落地,包括1台真空磁控溅射一体机及1台真空磁控溅射蒸发一体机;9月再获诺德1.84亿元订单,预计对应5台设备。24年订单进度和下游的盈利能力、资本支出相关,尤其是确认收入的进度,有一定不确定性。但公司对24年业绩高增有信心,卖方预计利润增速75%+(不考虑24年可能的剩余15%股权收购)

4、一步法(汉嵙、诺德)、两步法(金美)、三步法(宝明)目前尚无定论。据调研,宝明三步法会牺牲良率,现82%-85%,达到90%颇具挑战,宝明预计24Q2争取量产,良率待观察。

5、从日企披露设备参数看,一步法是可以实现的。个人认为可能是终极解决方案,体现在理论良率更优,成本更低。

6、汉嵙新材24年能否异军突起,一步法产线通过宁德验证,或成为重要观察事件。目前缺少足够资料,据其宣传资料一步法良率超90%。

7、道森24年的行情更可能是跟随订单、合同负债催化,业绩预期差不足,高增与否未必是主要矛盾。

8、从产业节奏择时,预计24年5-6月潜伏复合铜箔或更好。道森质地佳,值得持续关注。宝明是上市公司中的技术突破领头羊,容易被订单催化,值得持续关注。