公司是全球光伏导电银浆龙头,主营产品为晶硅太阳能电池导电银浆以及导电粘合剂。随着2023年N型电池的结构占比提升,公司将迎来量价齐升的盈利爆发机会。

一、N型电池加速放量

需求:23年组件需求500GW,24年增速30%。

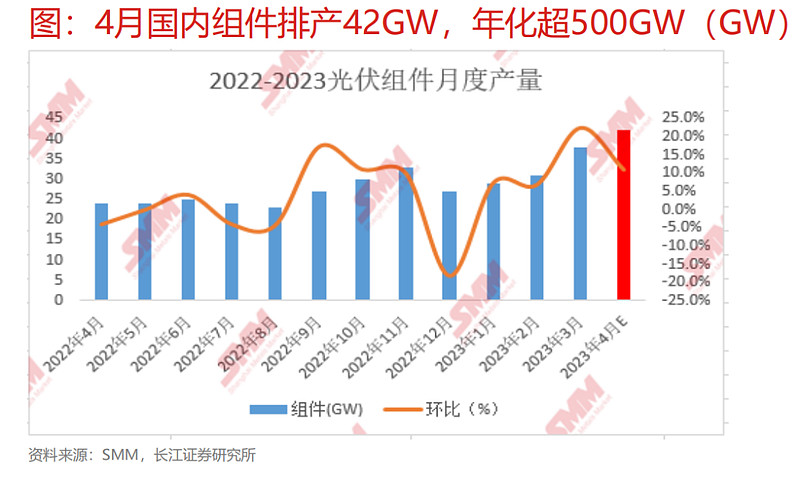

2023年,组件需求超500GW,其中国内交流侧预期160-180GW不等,对应组件超200GW;事实上以上预期根据高频数据并不难推测,根据SMM报道,3月国内组件产量约为38W,4月终端需求向好,组件排产将继续增至42.2GW左右,单月年化已经超过500GW,且下半年历来是国内旺季。2024年,需求预期增长30%-40%,中欧美延续增长,中东非、一带一路等区域增量突出。隆基绿能预测口径亦相当,跟媒体断章取义报道负增长严重不符。

2023Q2,组件出货基本环+30%左右,盈利水平持平左右,6月排产环比小增。

价格:硅料快跌大势已定,组件静待订单撮成。

硅料:2023Q2大全采用去库存策略,同时近期约50万吨产能投放及爬坡,硅料价格预期延续快速调整,当前已经达到12万/吨左右,23H2或下跌到6-8万元/吨左右。

组件:从硅料成本的角度推演,国内底部价格预期在1.3-1.4元/W左右,海外价格在1.4-1.5元/W左右;按照组件环节仅让出上游跌价幅度,组件价格在1.50-1.55元/W;价格底部存在分歧,后续将随着订单的落实签订逐渐清晰。合理单位盈利约0.14-0.15元/W,供给过剩预期充分,但是海外壁垒增加、N型及小改进差异化、外购及自产调整等或带动盈利超预期。

2023年TOPCon产品渗透率在加速提升,SNEC展上TOPCon展品已基本成为各家标配,产品数量与种类丰富度为历史之最,客户已将TOPCon作为首要选择。种类方面,黑色产品、矩形产品、叠瓦产品等种类层出不穷。

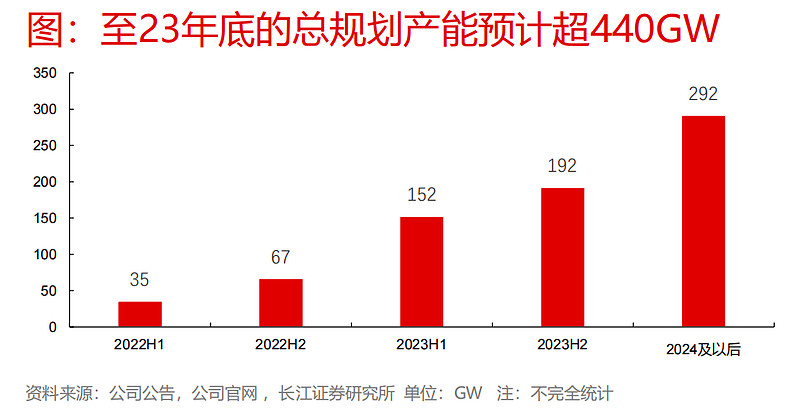

据不完全统计,目前TOPCon总规划产能有望超730GW,其中2023年下半年有望迎来投产高峰,至2023年底TOPCon总规划产能预计将超440GW。

从产能情况结合实际上投产爬坡慢于预期,2024年仍处于TOPCon渗透率提升的阶段。N型价格水平良好,溢价有望保持。近期华能(第一批)6GW组件开标,N型报价1.7元/W,相比P型溢价约0.065元/W左右,溢价水平良好。2023年、2024年TOPCon相对于perc的溢价有望延续。

二、量价齐升,格局优化

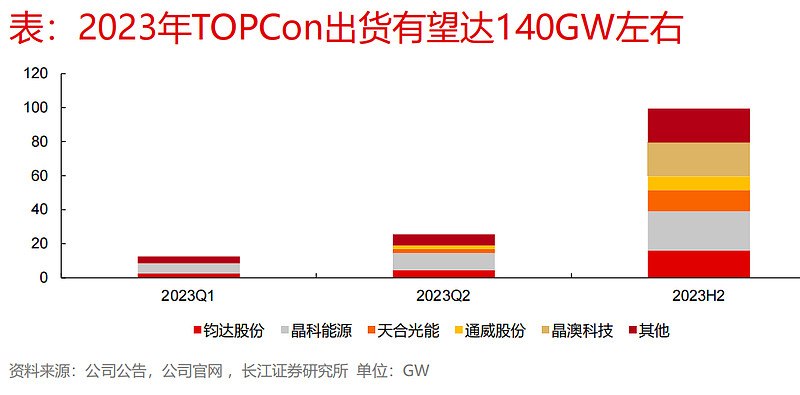

目前TOPCon银浆单瓦耗量是PERC的1.5倍,加工费高出PERC正银50%以上。随着N型TOPCon电池银耗方面,PERC银浆耗量6-8mg/w,而TOPCon银浆耗量10-13mg/w。加工费方面:当前Perc正银加工费约500元/KG,TOPCon加工费高出Perc正银300+元/KG。加速放量,预计2023年光伏银浆赛道加工费市场空间有望同比增长50%+。

高壁垒推动份额向银浆龙头快速集中。P型银浆产品差异化较低,行业格局较为分散。N型TOPCon银浆在产品品类、配方工艺、上下游配合度、研发投入及频率等方面技术壁垒较P型均大幅提升,仅有长期深耕、研发及资金实力雄厚的专业化企业方可实现稳定批量供应。目前帝科、聚和占据TOPCon银浆领域主要份额,随着TOPCon电池的大规模放量,光伏银浆行业格局有望进一步向龙头集中。

三、季报验证,成长可期

2022年,公司归母端预计实现亏损0.16-0.19亿元;实现亏损主要原因为:受美元快速、大幅升值影响,公司因进口银粉而持有的外币贷款产生汇兑损失约1亿元。

2023Q1,公司预计实现归母净利润0.8-0.9亿元,同比增长337%-391%;扣非归母净利润0.75-0.85亿元,同比增长223-267%。公司业绩大幅提升主要原因为:随着下游客户产能的快速放量,公司在N型TOPCon银浆的领先地位得到有效释放,应用于N型TOPCon电池的全套导电银浆产品出货量大幅增加且销售占比持续提升,使得公司经营业绩大幅提高。

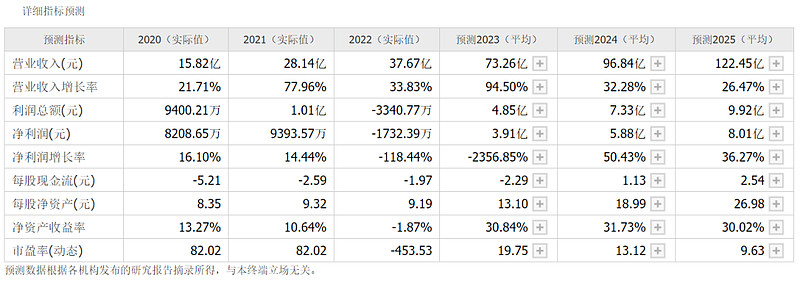

根据卖方一致预测,公司2023年净利润由负转正,24年仍将保持50%+的高增速。高成长性下上涨潜力可期。预计有望上探110元/股。