苏博特是国内减水剂老大,技术实力和市场规模都是第一。

那减水剂是个啥勒?

拌混凝土的添加剂,主要用在预拌混凝土。

有啥用嘞?

提升混凝土强度、节约水泥用量、提高混凝土和易性。

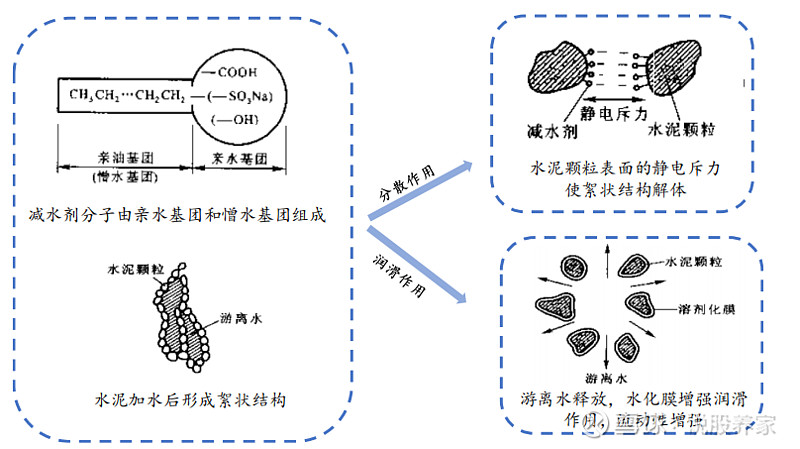

减水剂分子角度作用机理

既然是混凝土添加剂,下游自然是跟着基建地产走,其中高铁、大桥、公路这些是主要下游。

今年经济环境这个鬼样子,外需不振,消费不强,要想经济不严重失速,基建投资加速毋庸置疑。

下游市场需求放量,就带来了潜在的投资机会可能。至于是不是真机会,要看供给的竞争结构和壁垒如何。

分析市场结构最有效的工具是波特五力模型,但功力不够时容易变成打哪儿指哪儿,结果总是对的,预判总是蒙的。

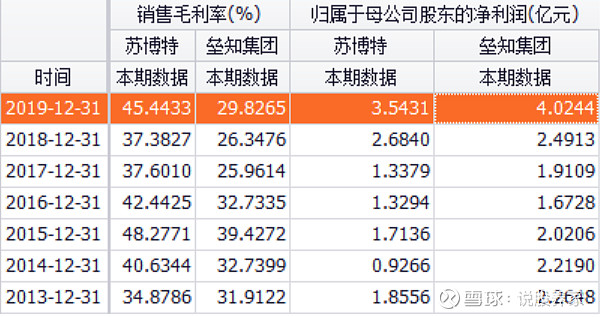

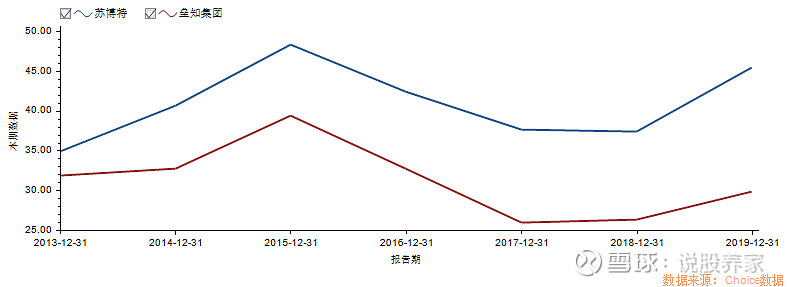

我们不如简单点,直接看市占率的变化。很明显,减水剂行业双龙头苏博特和垒知集团(科之杰集团为其子公司)市占率稳步上行。

行业双龙市占率稳步上行

所以投资大基建,看好减水剂,多研究研究这两个市占率明确上升,且目前总占有率还不算高的企业是非常划算的。

回溯这两家企业的发展史,他们的市占率上升来自收入增长,收入增长来自产品畅销、产能扩张,苏博特更多靠自建产能,垒知集团更多靠并购。但垒知买的不贵,商誉不高,所以不能仅凭此轻断优劣。

如果把这两家公司的利润表打开,我们就会发现毛利率变化主导业绩,且二者毛利率虽因业务模式造成差异,但总体变化趋势一致。

原因在于减水剂这个产品重料轻工,原材料占成本比例9成左右。所以上游环氧乙烷、工业萘这些价格的变化会很大影响产品毛利。

那么产品如何定价呢?

这是一个有趣的问题,也是这次苏博特一季报中我看到的惊喜。

因为历史上减水剂这个产品附加值不高,原材料跌价,我也跌,原材料涨价,我又未必能跟。

但从苏博特一季报和行业统计数据来看,这事儿有变化。

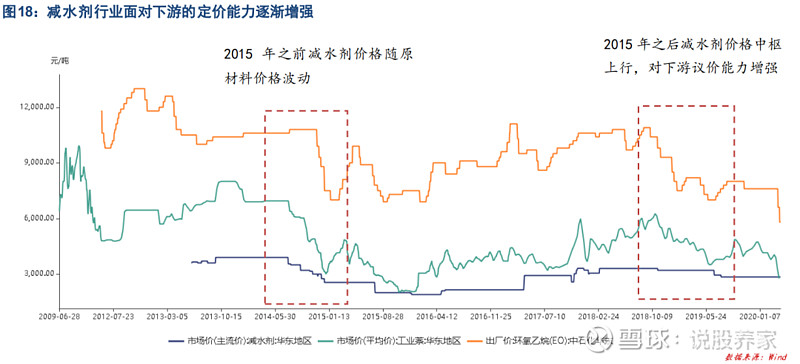

2015 年之前,减水剂行业集中度低,规模化优势不突出,产品价格往往随着原材料价格的波动而波动。

2017 年至今,得益于集中度提升给带来的规模化优势,行业头部企业控价稳价的能力提升,减水剂价格中枢处于上行通道,并在原材料工业萘和环氧乙烷价格出现较大幅度下滑之时其价格仍能保持稳定。

减水剂对下游议价能力增强

具体看苏博特一季报。

2020Q1,公司实现营业收入4.25亿元,同比减少9.03%,归母净利润4933万元,同比增加1.19%,扣非归母净利润4884万元,同比增长6.06%。

根据公司季度经营数据公告,2020Q1,公司主业外加剂整体销量同比下滑33.9%至13.9万吨(停工停产,都能理解),收入3.23亿元,同比下滑30.6%。

收入降幅小于销量。

简单计算就能发现,公司产品价格环比2019Q4上升220元/吨至2330元/吨,环比提升10.4%。

分产品看,三代的高性能减水剂均价同比1.91%,二代的高效减水剂均价同比提升6.63%,功能性材料均价同比提升11.2%!

而这个涨价是在上游石油产业链整体扑街,环氧乙烷价格大跌的基础上实现的。

三大主要系列产品均价都提升,体现公司强大的研发和市场推广能力,行业处于消费升级和服务升级阶段,打消市场关于价格能否保持的疑虑。

为啥能涨价呢?

这和下游的采购模式变化以及产品服务属性增加有重大关系。

比如原来中铁N局想弄点混凝土修路搭桥,当地的分公司就把拌混凝土这事儿给落实了,当然包括减水剂采购。

但是这么一搞,能否中标中铁N局的单子除了产品质量,总有些灵活的地方。

后来反F,不敢灵活了,价低者得,质量标准又松下来了。反倒是小企业价格能报的更低,更吃香。

搞了两年中铁感觉这事儿也不行啊,工程质量不过关可不是开玩笑,减水剂不合格往小了说是要多浪费些水泥来保证工程质量,往大了说真出事儿可没人兜得起。

得嘞,要不咱就统一招标管理,减水剂采购名录全部收归总公司,下面弟兄们从名单里选哈。

总公司采购看什么,企业的综合实力啊。强强合作是必然。

所以类似于地产精装修对建材集中采购的影响,减水剂下游客户也突然认起了大牌子。龙头市场份额扩大就成了这采购模式变化的应有之意。

而总部也不傻,虽然买的贵了点,但减水剂在混凝土的总成本中九牛一毛,而多花这点银子可以换到减水剂行业龙头的上门服务,帮忙根据混凝土需求定制减水剂等外加剂的掺拌方案。

这买卖不赔钱,毕竟我国地大物博,各地水泥、砂石的质量很不标准化,定制化服务是高端客户的刚需。

综上,苏博特的一季报让我们看到了行业定价模式的微妙变化,看到了龙头企业定价权的提升,看到了除基建需求放量、石油价格暴跌外另一看多减水剂的理由!

并且,考虑到下游建筑企业、商品混凝土企业市场集中度的提升,必然带动对减水剂质量服务要求的提高,这一定价权的变化是可持续的,是支撑减水剂龙头持续成长的更强劲理由。