米兰奥特的行业地位,概括两字——老大。

从境外自主办展面积角度看,2017 年办展总面积大于 10 万平方米的单位有 2 家,分别是米奥会展和商务部外贸发展事务局。

其中,米奥会展境外自主办展面积(展馆租赁面积)18.09 万平方米,占出境展总面积的 21.64%,境外办展面积数居第一位。

2018 年办展总面积大于 10 万平方米的单位仅米奥会展 1 家。

米奥会展境外自主办展面积(展馆租赁面积)20.13 万平方米,占出境展总面积的 30.41%,境外办展面积数居第一位。2018 年前十大境外自主举办展会中有 5 个是公司主办。

从 UFI 认证的展会数量看,2017 年,我国经 UFI 认证的境外展会 16 个,其中属于发行人的 14 个。

接下来我们系统看下公司的竞争对手有哪些,境外竞争对手的业务特点也大概印证了我在上文中说的牛叉的商展运营需要更多行业知识的积累,并且有可能赚取垄断利润。

公司的境外竞争对手主要有:

1)励讯集团(RELX Group)

股价从2012年的460涨到了今年的2000多,目前1770左右,长牛股。

伦敦证券交易所上市公司,为全球最大的展览公司,覆盖科学、医疗、法律、风险管理以及 B2B 商业领域。

下属励展博览每年在 30 多个国家举办 500 多个展会项目,其展览及会议组合为跨美洲、欧洲、中东、亚太和非洲地区 43 个行业部门提供服务。

截至 2019 年 7 月 23 日收盘,励讯集团市值 378.9 亿英镑,市盈率 27.41 倍。

有大牛想深入研究的话,这个标的是最值得复盘一下的。

2)博闻 UBM

伦敦证券交易所上市公司(2018 年度与 Informa 合并后退市),是亚洲首要的展会主办单位,也是中国大陆、印度和马来西亚市场之最大的商贸展会主办商。

亚洲博闻拥有强大的国际网络,总部设于香港,子公司遍布亚洲、跨足美国。

亚洲博闻服务行业逾 30 年,产业覆盖 19 个市场领域,包括 160 个商机勃勃的展览会、75 个高级别专业会议、28 本高质专业杂志,以及营运 18 个全年无休的垂直网站和网上虚拟会展服务,为来自全球超过 1,000,000 名参展商、买家、会议代表、广告商及读者提供高效益的商业配对、优质的行业新闻及网上贸易网络等一站式多元化全球服务。

退市前一个交易日(2018 年 6 月 14 日)市值 43 亿英镑,市盈率 31.03 倍。

3)英富曼(Informa)

股价从2011年的290涨到了今年的最高900多,目前780左右。

英富曼会展公司是全世界公认的最值得信赖的会展及贸易展销会供应商之一。英富曼会展公司目前在全世界各地超过 38 个城市举办超过 150项面向商家和消费者的大型会展活动,重点是美容、航运、生命科学与医疗保健、保健品、设计、房地产和流行文化等领域的垂直行业。

截至2019 年 7 月 23 日收盘,英富曼市值 103.5 亿英镑,市盈率 41.69 倍。

4)翡翠展览(EEX)

17年至今稳稳地下跌,膝盖斩。

纽约证券交易所上市公司,是美国最大的 B2B 贸易展览会经营者,贸易展览业务涉及多个行业,包括礼品、家居、体育、设计与施工技术、首饰以及摄影,食品、医疗、工业和军事等。

截至 2019 年 7 月 23 日收盘,翡翠展览市值为 7.91 亿美金。

5)塔苏斯(Tarsus)

伦敦证券交易所上市公司,英国著名 B2B 媒体集团公司,主要从事展览、会议、出版物、网络媒体的经营,通过收购兼并国际优质成熟展会积极开拓会展业务,展会涉及食品、广告、电梯、标签等多个行业。

截至 2019年 7 月 23 日收盘,塔苏斯市值为 5.22 亿英镑,市盈率为 48.28 倍。

6)Ascential plc

2016年初到2019年股价,最低200,最高469,目前365。

7)ITE

2013年至今股价,坑货。

伦敦证券交易所上市公司,专门从事组织新兴和发展中国家的国际贸易活动,是现在世界领先的商业展览和会议组织机构。

在这些活跃市场举办的展览和会议为展商提供了介绍和发展业务的珍贵机会;为买家提供了观摩、考察、商讨及购买产品和服务以满足未来商业需求的极佳平台。

每年在 21 个国家举办 240 多场展览及会议,在 21 个国家设有 32 个办事处,员工超过 1000 人。集团举办的 60 多个展会得到了国际展览联盟(UFI)的认证。

截至 2019 年 7 月 23 日收盘,ITE 市值为 5.52 亿英镑。

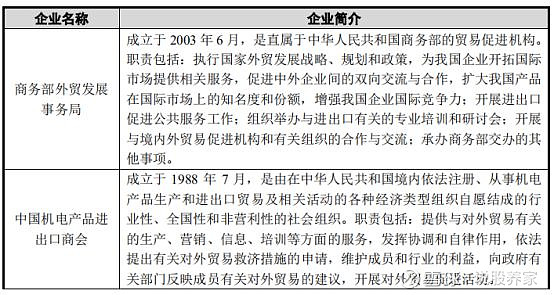

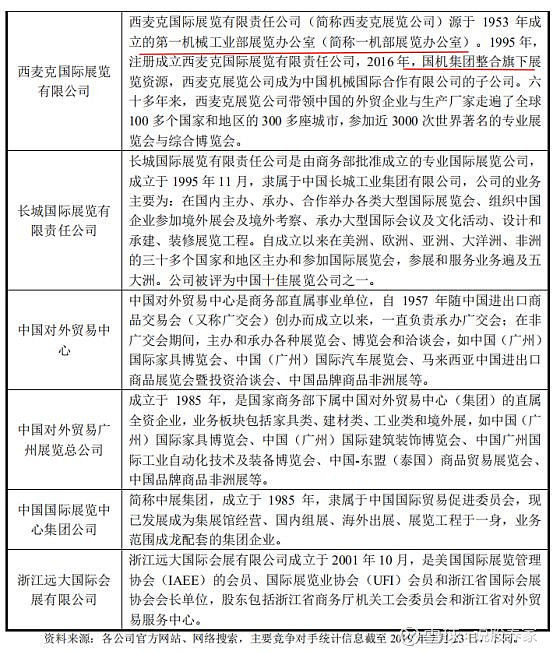

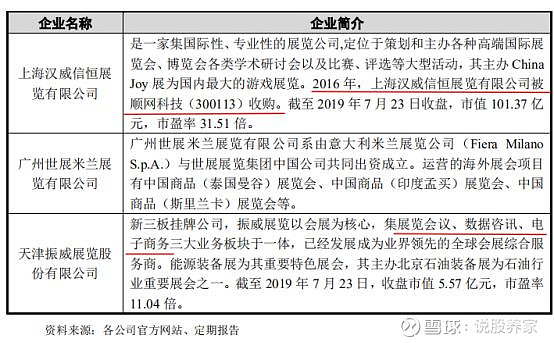

境内竞争对手有:

1)国有或企业集团

2)内资民营企业

综上,对比来看米奥兰特还停留在借助政策契机攒人出海展览的初级阶段,从公司的募投项目来看,未来三年的重心也是放在如何更好更高效地攒人参展,并撮合达成交易上面。

而海外优秀对标如励讯集团则在数据库积累、行业自建媒体等方面有着优异的布局,护城河明显更深。

所以,米奥兰特是一个仍然有着巨大潜力的境外会展第一股。