搜索药审中心药物临床试验登记与信息公示平台,查询“人乳头瘤”,可以出现68条登记信息。#HPV疫苗# $万泰生物(SH603392)$

其中,人乳头瘤病毒疫苗在研九价疫苗中,已经进入三期的5家公司的11个临床试验信息,还有1家进入3期的11价HPV疫苗。

男性适应症人乳头瘤病毒疫苗临床信息4条,均为9价,分别有3家公司开展了临床。

| 发布于: 修改于: | 雪球 | 转发:10 | 回复:65 | 喜欢:12 |

搜索药审中心药物临床试验登记与信息公示平台,查询“人乳头瘤”,可以出现68条登记信息。#HPV疫苗# $万泰生物(SH603392)$

其中,人乳头瘤病毒疫苗在研九价疫苗中,已经进入三期的5家公司的11个临床试验信息,还有1家进入3期的11价HPV疫苗。

男性适应症人乳头瘤病毒疫苗临床信息4条,均为9价,分别有3家公司开展了临床。

$万泰生物(SH603392)$ 沉寂许久的万泰吧,今天似乎又火了一下,因为福建省采购中标商公告是沃森。

从2020年二价上市就一直在关注HPV疫苗的批签发,雪球的帖子也一直更新到了2022年的6月26日那周,之后就不更新了。

首先,二价批签发多少,其实对万泰来说已经没有什么特别重要的意义了,从各大平台可以看出,馨可宁很多地方缺货,也就证实了公司说的满产满销,所以“产”是关键。而作为九价研发第一梯队的万泰,对于二价扩产,个人觉得没那个必要,钱还是得花在关键的地方,看长远。从公司各类公告看,似乎也对二价扩产兴致不高。

其次,“产”之外是“利润”。所以南京的招投标价格出来后,基本上显露出了二价的利润维持时间不会太久了(来得太快!)。有1就有2,这不今天2就出现了,估计马上会出现3。不要怀疑,也不要抱怨,总会出现降价,无非是时间上的区别。大家不凡去看下南京中标公告和万泰股价变化趋势线。(记得那会和朋友说过2变1不现实,但是329变246,这个明面打击太狠了)

所以,大家还是把更多的时间用于关注九价吧。欢迎大家一起讨论和分享各家公司九价研发进展,当然还有挖掘默沙东九价扩产进展报道以及男性九价利用空间。

应该是博维4价比较快吧?顺手转发$沃森生物(SZ300142)$

我也不懂,借用Kimi看看

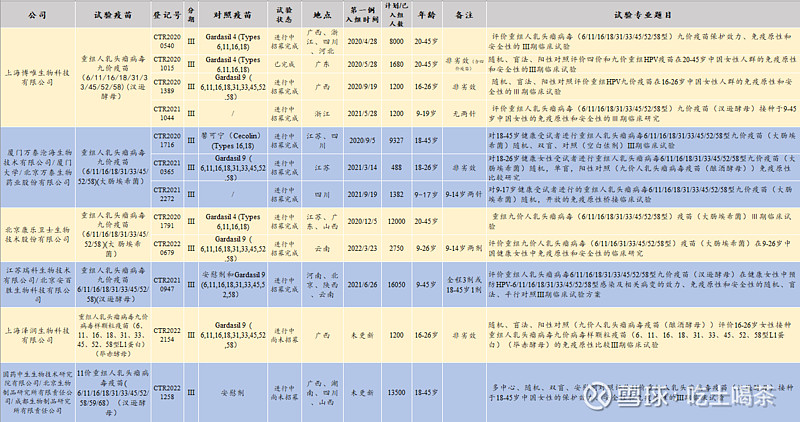

看近期男性HPV疫苗关注的挺多的,顺手把男性的临床信息整理了下。供参考。$万泰生物(SH603392)$

博唯生物虽然开的最早,但是入组规模没有优势,执行力层面也没看到特别的,万泰生物入组规模没有优势,但是执行力比较突出,瑞科生物的入组规模有优势,执行力目前看上去也可以;康乐卫士就看能不能上北交所,以及融资额能有多少,这一点很关键。

沃森生物的三期临床都还没开,如果把希望放在“临床终点改变”这个盲盒上,也只能说心真大$万泰生物(SH603392)$ $沃森生物(SZ300142)$ $瑞科生物-B(02179)$

泽润九价适合年龄应该是9~45岁吧?

非常详细,感谢!目前市面各种分析都似乎有意无意“忽略”万泰既有二价,可以弯道超车的大概率事件,市场先生似乎也是这么认为…

果然如万泰自己说的,赛道拥挤