本文来自国海证券研究所于2024年3月27日发布的报告《双汇发展年报点评:Q4业绩承压,期待猪价反转》,欲了解具体内容,请阅读报告原文。

事件:2024年3月26日,公司发布2023年年报。2023年实现营业收入598.93亿元(不含其他类金融业务收入),同比-4.29%;归母净利润50.53亿元,同比-10.11%;扣非归母净利润47.32亿元,同比-9.29%。2023Q4实现营业收入137亿元(不含其他类金融业务收入),同比-24.07%;归母净利润7.26亿元,同比-53.35%;扣非归母净利润6.18亿元,同比-53.78%。公司拟每10股派现7元,结合中期每10股派现7.5元,年分红率达99.43%。

1、肉制品Q4需求承压,吨利全年提升趋势延续。2023Q4肉制品收入及营业利润分别同比-17.7%/-9.1%,我们预计由于春节错期,今年备货集中于2024Q1;另一方面2023国庆期间下游需求不及预期,Q4渠道以消化库存为主,双重挤压致收入端下滑。营业利润降幅低于收入降幅主要受益于吨利提升,四季度肉制品营业利润率23.78%,同比+2.25pct。全年来看,肉制品营收264.14亿元,同比-2.85%;吨价及吨利分别同比+0.8%/4.4%达17535/4130元,吨利提升趋势延续,公司产品结构调整呈现持续显现。

2、冻肉库存增加计提较大减值,养殖业务拖累利润表现。屠宰方面,2023Q4收入及营业利润分别同比-33%/-88.4%,全年收入及营业利润分别同比-7.5%/-14.9%。猪价低位刺激销量提升,全年销量同比+3.03%达140.52万吨。利润端承压主要两方面原因:1)公司在低猪价期增加冻肉储备,生鲜猪库存较同比+76.6%,全年计提减值4.88亿元,其中四季度计提2.21亿元;2)中美猪肉价差缩小,生鲜品利润空间压缩。此外,2023年公司养殖业规模扩大,受产能过剩、需求疲弱及非瘟等因素影响,行业整体经营困难,致公司“其他”业务全年及Q4分别亏损4.07/3.40亿元,对业绩形成较大拖累。

3、肉制品结构持续升级,屠宰具备利润弹性。展望2024Q1及全年,我们认为一季度肉制品收入或在春节带动下环比呈现改善趋势。近年来公司持续加码肉制品,产品端推动结构向肉蛋奶菜粮结合的熟制品转变,产业链持续延伸提振吨利表现;渠道端开展“网点倍增”计划,2023年肉制品网点新增19万个,2024年预计继续保持增长态势,支持收入规模提升。2024年公司聘任原伊利高管郭云龙为副总裁,对产品、渠道、品牌进行整体梳理,为公司进一步注入发展动力。屠宰方面,2023年以来猪肉价格持续低位运行,公司适时增加冻品储备,若今年价格回暖,屠宰部门利润弹性将得到释放。

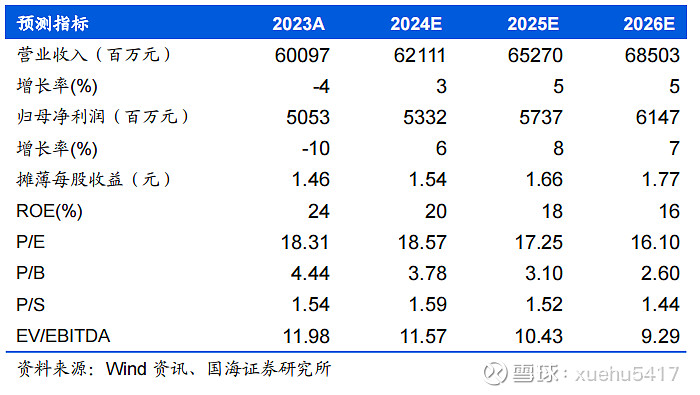

4、盈利预测和投资评级:考虑到公司2023年冻品储备提升较多,后续仍有一定减值风险,我们下调公司盈利预测,预计公司2024-2026年EPS分别为1.54元,1.66元和1.77元,对应PE分别为19X/17X/16X。但公司产业结构及产品结构持续调整优化,若2024年猪价回暖,屠宰部门具备利润弹性,因此维持“增持”评级。

5、风险提示:1)消费力下行抑制行业需求;2)猪肉价格大幅波动;3)行业政策发生变化;4)网点执行效果不达预期;5)新品推广效果不达预期;6)食品安全风险。

END

重要声明:

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因