本文来自国海证券研究所于2023年4月28日发布的报告《伊利股份:业绩前低后高,净利率水平有望重回上升通道》,欲了解具体内容,请阅读报告原文。

事件:伊利股份发布公告,2022年公司实现营收1226.98亿元,同比+11.40%;归母净利94.31亿元,同比+8.34%;扣非归母净利85.86亿元,同比+8.08%。2023Q1公司实现营收333.28亿元,同比+7.81%;归母净利36.15亿元,同比+2.73%;扣非归母净利33.17亿元,同比+0.80%。

1、全年液奶表现承压,奶粉、冷饮表现亮眼。2022年分品类看,液态奶/奶粉及奶制品/冷饮分别实现收入849.26/262.60/95.67亿元,同比+0.02%/+62.01%/+33.6%。疫情背景下部分地区配送困难以及礼赠场景的缺失,影响液态奶的销售。奶粉行业内生增长叠加澳优并表使得公司奶粉实现亮眼表现,其中婴幼儿配方奶粉、成人奶粉、奶酪业务的市场零售份额分别同比提升+5%/+1.1%/+3.5%。若剔除澳优并表,公司本部奶粉业务预计实现收入204.13亿元,同比+25.94%,远超大盘。冷饮业务通过产品创新和消费场景的拓宽,继续巩固龙头地位。

2、原奶价格下行叠加产品结构的优化带来毛利率水平提升,公司主业净利率实现提升。预计由于原奶价格下行以及较高毛利率的奶粉及冷饮收入占比的提升,2022年公司整体毛利率+1.64pct至32.26%。全年公司销售/管理研发/研发/财务费用分别同比+1.13/+0.75/+0.16/+0.01pct。销售费用率的提升主要系公司广告营销费用、职工薪酬增加及合并澳优所致,费用的增加导致公司净利率水平-0.18pct至7.69%,若剔除澳优并表,公司主业实现净利率7.97%,同比+0.10pct,在疫情背景下依然实现了提升,体现了公司较强的经营韧性。

3、2022年四季度收入利润表现超预期。2022Q4公司实现营收293.10亿元,同比+14.54%;归母净利13.70亿元,同比+80.10%。其中液态奶/奶粉及奶制品/冷饮分别同比+3.11%/+65.90%/+71.5%。春节前期液奶备货的顺利开展使得公司液奶增速有所回升,奶粉的亮眼表现预计由于澳优在下半年实现较好恢复。利润端,预计由于世界杯的费用投放力度远小于冬奥会,带来2022Q4较好的利润弹性。

4、看好2023年液奶的恢复,净利率水平有望重回上升通道。2023Q1公司液态奶/奶粉/冷饮收入分别同比-2.59%/+37.96%/+35.74%,从一季度表现看,液态奶恢复还需要时间,我们认为随着经济的复苏,礼赠等消费场景的恢复,公司液奶收入增速有望逐季提升。公司奶粉、冷饮依然保持亮眼表现,持续促进公司产品结构的优化。2023Q1公司销售/管理费用分别-1.07pct/+1.07pct,一季度销售费用率实现了优化,管理费用率由于澳优并表有所提升,我们预计公司将更加重视费用使用效率,促进销售费用率的持续改善。2023年公司计划实现营收1355亿元,同比+10.43%,实现利润总额125亿元,同比+17.59%,计划利润总额/营收提升0.56pct至9.23%,我们预计今年全年公司业绩将呈现前低后高,逐季改善的趋势。

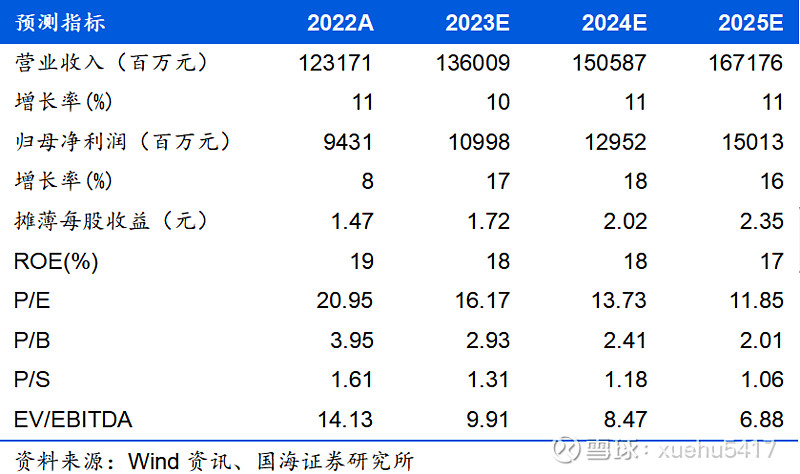

5、盈利预测和投资评级:预计公司2023~2025年EPS分别为1.72、2.02、2.35元/股,PE分别为16/14/12X。维持“买入”评级。

6、风险提示:1)市场竞争加剧;2)液体乳需求不及预期;3)原材料成本加速上行;4)疫情影响超预期;5)食品安全风险。

END

重要声明:

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因