本文来自国海证券研究所于2023年4月27日发布的报告《新乳业:跨入百亿阵营,重视净利率水平提升》,欲了解具体内容,请阅读报告原文。

事件:新乳业发布业绩公告,2022年实现营收100.06亿,同比+11.59%;归母净利3.62亿,同比+15.77%;扣非归母净利2.95亿,同比+14.86%。2023Q1实现营收25.21亿元,同比+8.84%;归母净利0.61亿元,同比+40.56%;扣非归母净利0.75亿元,同比+115.57%。

1、2022年收入跨入百亿阵营,鲜奶增长引领行业。2022年分品类看,液体乳/奶粉/其他分别实现收入87.76/0.71/11.59亿元,同比+5.72%/-2.93%/+95.58%,其中低温鲜奶同比增长15%,全国市占率超10%,新品贡献度超10%。较高毛利率的低温营收占比提升至50%以上,带动公司吨价提升1.46%至8769元/吨,拉动液态奶毛利率+1.24pct至26.06%,由于毛利率较低的其他业务的快速增长,拉低全年整体毛利率0.52pct至24.04%。2022年全年公司销售/管理/财务费用率分别为13.56%/4.69%/1.48%,同比-0.36/-0.80/+0.18pct,整体费用率有所改善,净利率+0.13pct至3.61%。

2、华东区域表现亮眼,主要子公司净利率提升。分区域看,2022年西南/华东/华北/西北/其他区域实现收入37.24/28.82/7.98/14.38/11.66亿元,同比+3.06%/+31.55%/-7.77%/+0.47%/+34.45%,华东区域表现亮眼。分子公司看,川乳收入+1.35%至16.35亿元,净利率+0.3pct至6.3%;唯品主品牌收入增长50%以上,叠加代工共实现收入6.4亿元,全年实现净利率8.1%;夏进收入+6.65%至18.7亿元,净利率+0.9pct至8.3%,主要子公司实现净利率改善。2022年公司渠道端也有亮眼进展,直销模式收入50.69亿,同比+19.82%,占比超50%,DtoC模式使得公司渠道差异于双寡头,渠道粘性更高,也更能发挥公司主观能动性。

3、一季度扣非净利超预期,看好公司净利率的持续改善。我们预计原奶价格的下行叠加产品结构的改善使得公司一季度毛利率同比提升3.06pct至27.06%,销售/管理/财务费用率为15.49%/4.44%/1.58%,同比+0.88/-0.84/+0.18pct,预计受旺季备货影响销售费用率有所抬升,管理费用率延续改善趋势。一季度公允价值损失1380.39万元,同比增加2437.6亿元,使得公司归母净利率提升幅度低于毛利率改善幅度,Q1归母净利率+0.55pct至2.42%,扣非归母净利+1.47pct至2.97%。展望全年,原奶价格下行利好公司成本端,公司将继续在“鲜立方”战略统领下,重视内生增长,做大做强核心业务,提升公司盈利能力,计划实现收入、利润双位数增长,在规模增长的基础上实现净利率水平显著提升的经营目标。

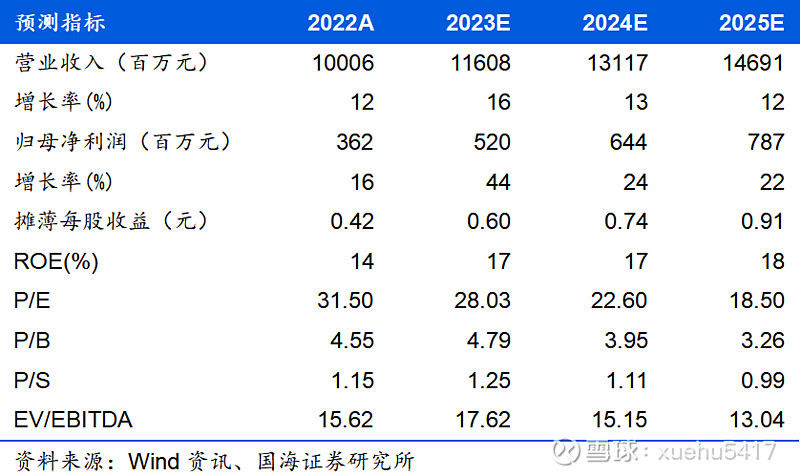

4、盈利预测和投资评级:我们预计公司2023~2025年EPS为0.60/ 0.74/0.91元,对应PE分别为28/23/19倍,首次覆盖,给予“增持”评级。

5、风险提示:1)新品推广不及预期;2)市场竞争加剧;3)产能建设不及预期;4)原材料价格超预期上行;5)食品安全问题。

END

重要声明:

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因