本文来自国海证券研究所于2022年08月31日发布的报告《伊利股份中报点评:经营韧性凸显,长期发展路径清晰220831》,欲了解具体内容,请阅读报告原文。

事件:伊利股份发布2022H1半年度报告,2022H1公司实现收入632.1亿元,同+12.3%,归母净利61.3亿元,同+15.2%,扣非归母净利58.9亿元,同+17.5%;2022Q2公司实现收入324.2亿元,同+11.2%,归母净利26.1亿元,同+4.9%,扣非归母净利26亿元,同+9.1%。

1、行业承压的大背景下,公司实现逆势增长,困境中彰显龙头韧性。澳优于2022年Q2正式并表,预计并表18.15亿元收入(按澳优22H1营收的一半计算),0.31亿元归母净利润,扣除澳优并表,2022H1本部实现收入614亿元,同+8.7%,归母净利61亿元,同+14.7%,2022Q2本部实现收入306亿元,同+5%,归母净利25.8亿元,同+3.7%。受疫情影响,乳制品行业增速同比回落,根据统计局数据,今年上半年,全国规模以上乳制品制作企业产量1510.9万吨,同比+1%。根据尼尔森数据,上半年全国婴配粉行业销售额同比-4%,整体承压。2022H1澳优实现收入36.3亿元,同-15.1%,归母净利2.22亿元,同-62.9%,除行业整体承压和疫情影响外,也有公司主动调整牛奶粉海普诺凯系列库存以及加大经销商支持力度的影响。

2、剔除并表因素后,奶粉收入增速依然亮眼,疫情影响下液奶Q2收入下滑。剔除澳优对奶粉业务的影响后,分产品看,2022H1液态奶/奶粉及奶制品/冷饮业务分别实现营收428.9/102.6/73亿元,同+1.1%/+34.5%/+31.7%,2022Q2液态奶/奶粉及奶制品/冷饮业务分别实现营收205.7/48.6/45亿元,同-4.5%/+33.6%/+29.3%。疫情带来的消费需求不振以及物流不畅,使得公司单Q2液奶收入同比下滑,上半年常温液奶实现个位数增长,基础白奶+20%,常温酸有一定下降,低温液奶双位数下滑,低温白奶+30%,低温酸下滑较多,根据尼尔森数据,2022H1公司液体乳市场份额较同+0.1%,稳居行业第一;奶粉业务快速崛起,叠加澳优使得公司拟婴配粉市场零售份额同+3.5%,增速行业第一,成人粉市场份额同+1.3%,稳居行业第一;奶酪业务通过模式创新以及常温奶酪棒的推广,收入增速超40%,市场零售份额同+4%;冷饮业务受益于小企业出清而表现超预期,上半年收入增速亮眼,市场份额连续28年领先。

3、成本管控能力良好,毛销差改善。2022H1公司实现毛利率33.48%,同+1.57%,净利率9.71%,同+0.26pct,销售费用率18.41%,同+0.93%,毛销差15.07%,同+0.64%。上半年由于行业供给增加,新冠疫情导致的物流运输不畅以及季节性因素,原奶价格出现小幅下跌,而物流成本的上升使得公司原材料成本端基本持平,毛利率提升更多是得益于收入结构的改善,即较高毛利率的奶粉、冷饮业务占比的提升。销售费用的增加系公司广告营销费用增加以及合并澳优所致,若剔除澳优的影响,上半年销售费用率同比持平略有下滑。考虑到当前奶价仍处于历史高位,我们认为在奶价相对高位的背景下行业竞争有望趋于理性,公司会通过精细化运营管理等方式管控成本,因此预计今年公司整体的费用可控。公司长期发展路径清晰,在产品矩阵、品牌实力、渠道建设、数字化运营及管理团队等方面建立了领先的系统性优势,液奶基本盘稳固,随着高毛利的奶粉、奶酪业务占比的增加,我们看好公司长期利润率的提升。

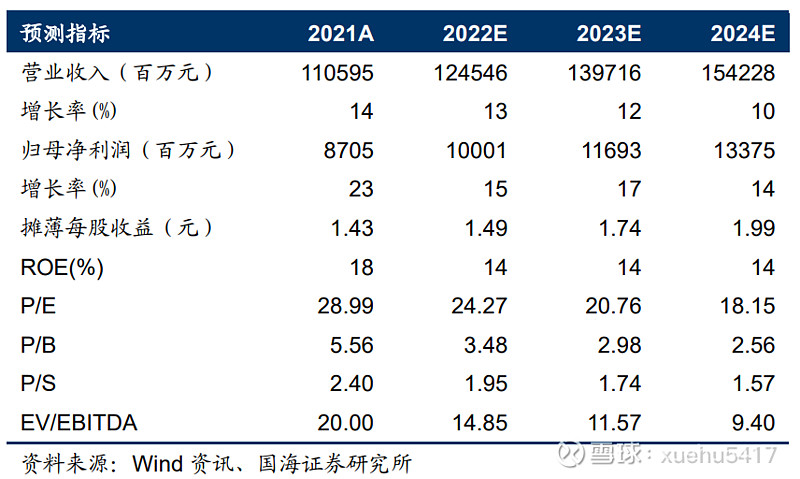

4、盈利预测和投资评级:预计公司2022-2024年实现归母净利100.01/116.93/133.75亿元,同比+15%/+17%/+14%,EPS分别为1.49、1.74、1.99元/股,PE分别为24/21/18。维持“买入”评级。

5、风险提示:1)市场竞争加剧;2)液体乳需求不及预期;3)原材料成本加速上行;4)疫情影响超预期;5)食品安全风险。

END

重要声明:

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。