本文来自国海证券研究所于2022年03月25日发布的报告《全年逆势增长,2022年目标稳中求进--海天味业年报点评》,欲了解具体内容,请阅读报告原文。

事件:公司发布2021年度报告,全年实现营业总收入250.04亿元,同比+9.71%,归母净利润66.71亿元,同比+4.18%,EPS为1.58元/股,拟每10股送1并派现7.6元(含税)。

1、积极应对行业多重压力,Q4收入超预期。公司Q4单季度实现收入70.10亿元,同比+22.85%,归母净利19.63亿元,同比+7.19%,扣非净利18.49亿元,同比+4.02%。Q4收入超市场预期,主要由于提价刺激渠道备货积极性,叠加2021年春节时点较早,渠道提前备货所致。公司通过搭赠新品以及库存周期较长产品的方式过渡顺价期,截至目前所有渠道提价动作基本完成。2021年,面对消费需求疲软、原材料成本持续上涨、社区团购冲击等行业多重压力,公司走过了非常艰难的一年,期间通过积极调整,逆势实现收入近双位数增长,实属不易。

2、三大类稳健增长,醋和料酒初具规模。全年分品类来看,酱油收入141.9亿元,同比+8.8%,其中主要由销量同比增加8.4%贡献;蚝油收入45.3亿元,同比+10.2%,销量增长11.5%,吨价同比下降1.1%,吨价下降预计主要与家庭消费回落,小规格蚝油占比下降,以及公司下半年推出社区团购联名款蚝油引流产品有关;调味酱收入26.7亿元,同比+5.6%,吨价基本与同期持平;其他品类收入36.2亿元,同比+16.3%。其中Q4酱油、蚝油均实现超20%的增速,醋、料酒等其他品类共实现收入10.1亿元,同比增长42.7%,三大类以外的其他品类增长快速。从区域上看,全年中部地区实现收入增长14%,其余地区均获得高个位数增长,其中Q4中部、南部、东部、西部、北部地区分别实现收入增长30.5%、21.0%、20.3%、19.7%、12.1%。公司通过持续推进渠道深耕和网络裂变,加大营销人力改革,实现各区域营收稳步增长。

3、受原材料上涨影响,全年毛利率承压明显。2021年公司整体毛利率下降3.51pct至38.7%,主要受成本上涨、家庭端需求回落等因素影响。Q4公司对全系列产品进行提价,并通过积极降本增效应对成本压力,但受到Q4原材料价格仍在高位,双减政策等影响,Q4毛利率环比改善不明显,Q4毛利率环比提升0.2pct至38.1%。费用方面,全年销售费用率同比下降0.56pct至5.43%,公司全年销售费用投放上略有缩紧,主要通过冠名《青春环游记》、《中国诗词大会》等热门综艺,以及直播、种草、头部达人合作等新媒体宣传形式,紧密结合消费趋势,持续提升品牌知名度。全年净利率同比下降1.4pct至26.7%,其中Q4净利率环比提升4.08pct至28.0%,环比改善明显。

4、2022年目标稳中求进,积极调整应对行业变数。2022年公司计划收入增长12%至280亿元,净利润增长12%至74.7亿元,结合当前需求以及成本情况,今年相比往年目标较为谨慎。展望Q1,2021年春节时点较早,餐饮需求受到疫情多地反复的影响,同时主要原材料价格仍在高位震荡,行业依旧面临较大变数。对此公司结合消费趋势以及当前消费环境,加大C端零售市场布局,如发力健康“0系”产品,推出高性价比“惠系”产品,革新包装等。同时公司持续扩大品类覆盖范围,拓展调味汁、香油、大米、食用油等新品类,丰富产品结构的同时探寻新增长点。此外,成本端通过锁价、降本增效等方式控制成本上行压力,提价效应也将逐步体现,预计Q1受影响有限。

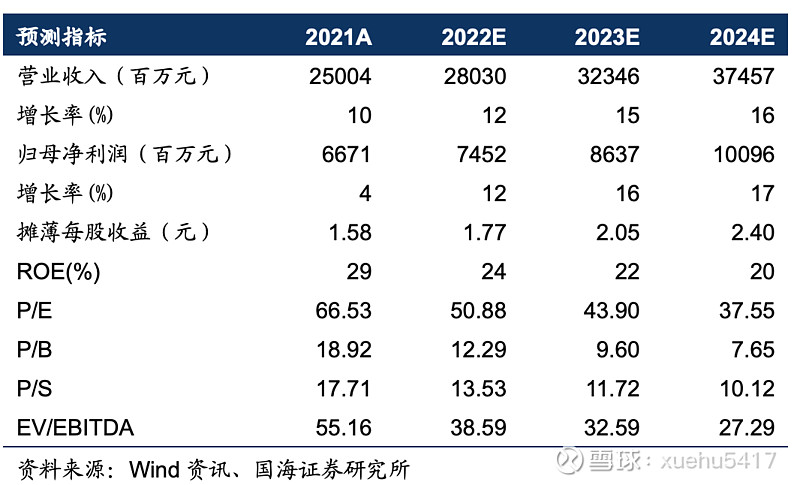

5、盈利预测和投资评级:公司作为调味品行业龙头,其规模效应以及成本把控力均远超行业整体水平,目前公司提价传导顺利,并更加重视新消费趋势以及多品类的发展。考虑到餐饮消费仍受到疫情反复的影响,调味品行业整体需求依旧表现疲软,短期不宜对公司盈利水平完全恢复有太高预期。但长期来看,社区团购冲击以及库存压力因素逐步缓解,行业在这一轮成本挤压下,市场份额有望进一步向头部企业倾斜,预计海天继续获得快于行业的增长。我们预计公司2022-2024年实现归母净利润74.5/86.4/101.0亿元,同比+12%/+16%/+17%,EPS分别为1.77/2.05/2.40元/股,PE分别为51/44/38倍,首次覆盖给予“增持”评级。

6、风险提示:1)原材料价格大幅上涨;2)竞争加剧导致销售不达预期;3)食品安全问题事件;4)疫情影响程度超预期;5)消费需求恢复不达预期。

END

重要声明:

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。