本文来自方正证券研究所于2021年3月31日发布的食品饮料财报点评报告《海天味业:20年逆势增长,目标圆满达成,期待龙头继续稳成长》。

薛玉虎 执业证书编号:S1220514070004

刘洁铭 执业证书编号:S1220515070003

事件描述

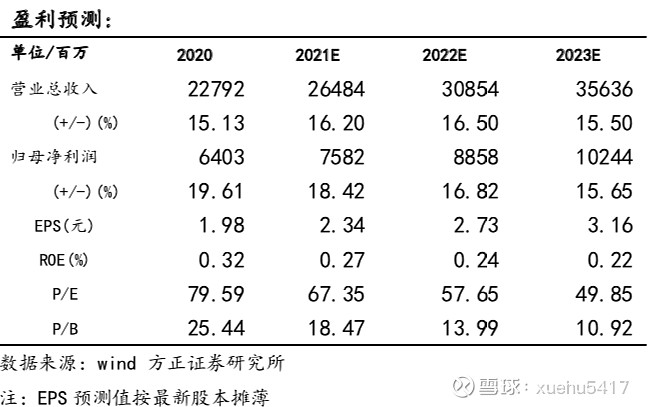

公司披露2020年报,全年实现营收227.92亿元,同比+15.13%,归母净利润64.03亿元,同比+19.61%,EPS 1.98元/股,拟每10股送1转2并派现10.3元 (含税)。

方正观点

1、全年业绩稳增长,三五规划的第二年圆满收官。公司Q4单季度营收57.06亿元,同比+14.75%,归母净利润18.31亿元,同比+20.65%,扣非净利17.78亿元,同比+22.96%,Q4收入与利润稳健增长。去年新会计准则将促销费冲减收入,对19年收入进行统一调整后,全年实际营收同比增长17.47%,持续领先行业增长。疫情年公司通过经销商扩张、成立KA/电商子公司、加强C端新品类、小包装产品研发推广等举措,快速响应家庭消费需求,逆势完成全年收入增长目标,稳步向三五规划迈进。

2、蚝油与新品类表现强劲,渠道下沉稳步推进。从品类上来看,全年酱油、蚝油、酱类以及其他品类分别实现收入增长12.17%、17.86%、10.16%、30.35%,酱油增长稳定,蚝油与新品类增长势头强劲,其中蚝油销量增长14.75%,吨价同比提升2.71%,公司加速了蚝油向居民端消费倾斜,小规格蚝油占比增加带来单价有所提升。从区域上来看,全年南部地区由于餐饮占比较大,增速有所放缓,全年增速3.67%。东部、中部、西部则受益于渠道精耕裂变与扩张下沉的加速推进,实现提速增长,全年分别增长14.68%、24.37%、26.39%,Q4分别增长25.73%、26.40%、28.94%。公司全年净增经销商1245家,净增经销商占比17.66%,其中以西部(+365家)、北部(+365家)净增经销商居多。

3、提效以及家庭端小包装需求增加,毛销差有效提升。公司全年毛利率42.17%,下降3.27pct,若剔除新会计收入准则下,运输费用与促销费的变更影响,全年毛利率提升0.79pct至 46.23%。今年公司家庭端小规格零售产品需求增加,叠加公司优秀的成本管控力,毛利率实现稳中有升。费用方面,公司全年销售费用率还原运费、促销费口径后为10.58%,同比下降0.35pct。其中运输费用由于疫情期间物流受阻,以及仓储基地间产品调拨费用增加,运费同比增长47.09%。而促销费则由于年初地推活动减少,同比下降14.47%。全年毛销差36.18%,同比提升1.66pct,除销售费用率外整体费用率基本保持稳定,全年净利率为28.12%,同比提升1.06pct。

4、21年目标指引稳健,预计继续保持平稳增长。21年为公司迈向三五计划的第三年,公司提出收入目标264.4亿元(+16%),利润目标75.6亿元(+18%)。展望21年Q1,餐饮持续推动调味品行业发展的趋势不变,公司今年餐饮强势区域预计发力明显,家庭端则继续受益于C端市占率的提升。年初以来大豆、包材等成本上涨较多,对行业各公司运营能力都提出了较高要求,公司预计将通过提升生产效率、优化产品结构以及缩减费用等措施消化成本压力。叠加20年春节时间较晚,Q1基数较低,预计今年Q1业绩继续稳定增长。长期来看,公司在品类上,将继续加快蚝油渗透率的提升,加大对醋、料酒、食用油类、火锅底料、中式复合调味品等品类的培育投入。产品结构优化也有条不紊进行,老产品包装与品质进行升级,并新推出清简酱油、即简裸酱油、0系列等中高端产品。在渠道上,发力新渠道网络建设,不断强化渠道精耕下沉,与全品类发展形成良好协同。在产能上,去年高明基地新投产调味品45万吨,江苏宿迁新投产20万吨,保障市场稳定供应。未来高明基地预计投产超100万吨调味品,宿迁新增蚝油产能40万吨左右,为三五规划的顺利实现保驾护航。

5、盈利预测与估值:预计21-23年EPS分别为2.34/2.73/3.16元,对应估值分别为67/58/50倍,维持“强烈推荐”评级。

6、风险提示:1)原材料价格上涨拉低盈利;2)竞争加剧导致销售不达预期;3)食品安全问题事件。

以上为报告部分内容。