一基本业绩

长江电力2023年每股收益1.11元,每股分红0.82元。按照2024年4月30日收盘价25.5元算,市盈率23倍,股息率3.2个点。

对于长江电力无风险价格,个人仍然维持20元的判断。

今年长电的分红比去年低3分钱,大家可以算算自己今年的分红。我本人分红比去年略多,因为去年买了点长江电力,股份变多了。

分红增加有两点,第一每股分红增加,比如2010年长江电力每股分红0.25元,2016年每股分红0.68元,2023年每股分红0.82元,慢慢增加。

第二就是逢低增加股份数量。

二折旧

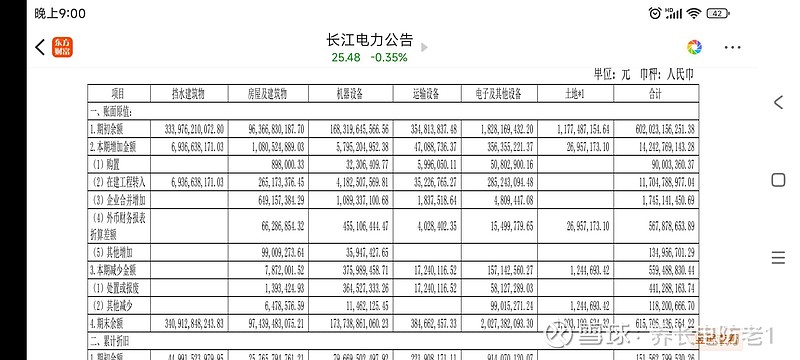

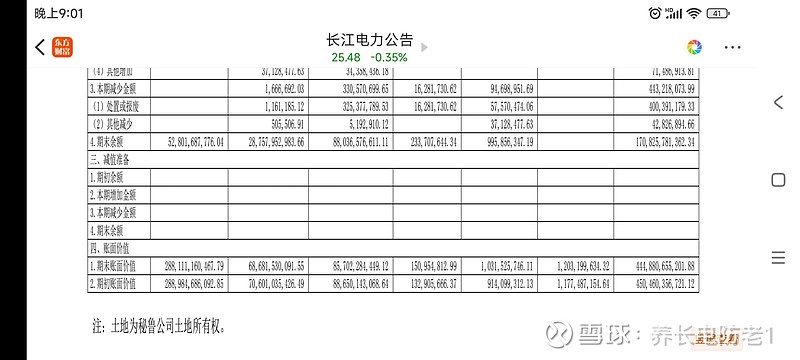

折旧原值6000亿元,累计已经折旧1700亿元,2023年计提折旧200亿元,原值账面价值4400亿元。

有些人说折旧就是折旧,怎么是隐藏利润呢。这就涉及到基本常识。

我们假设未来每年折旧200亿元,实际不可能,未来折旧会下降。二十二年后,账面原值降为零。

二十二年后,这些大坝和现在有什么区别,也就变旧了一些,没什么区别。

请问这每年200亿元折旧变成什么了,上面的忽悠很合理吧。当然这里追求的是模糊的正确,投资要看大的方向和逻辑。

三股东人数

2023年底长江电力股东人数26万人,比去年增加4万人。这是2014年以来股东人数最多的一年。十年时间,股东人数回到了2014年。

我在说到长江电力的时候,很多人都说价格高了,嘴上说高了,但是心里还是慢慢认同了长江电力的价值的。

这些多出来的投资者希望多一点长期投资者,否则遇到震荡割肉,那不如不买。

长江电力到目前为止没有坑过任何投资者,如果你现在在长江电力上亏损,肯定和长江电力无关。

伟人曾经说过,把昆仑山裁为三截,一截给欧洲,一截给美国,一截留给自己。

我是个俗人,没有世界人民大团结的胸怀,觉得老祖宗留下来的东西,不应该给别人。

港资现在持有快8个点的长江电力,港资背后都是国际资本,涨上去不好说什么,但是如果跌下来,或者估值安全,我肯定要尽自己的能力,多买点。

我希望把长江电力截为三截,一截遗东国,一截赠东国,一截还东国。这么好的东西,不应该给洋鬼子。

四乌白业绩

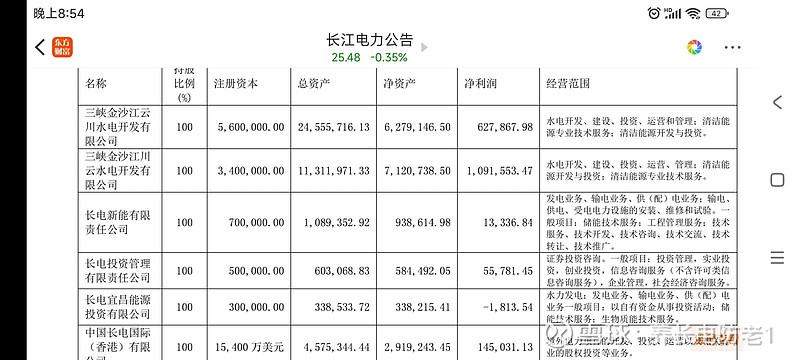

记得乌白注入前,有人说乌白的净利润只有40亿元,当时我说乌白净利润100亿元。

实际标准答案是62亿元。乌白2023年发电量920亿度,如果按正常发电量算,乌白公司的业绩应该在90亿元左右。

看到这个业绩,收购乌白对长江电力价值的提升没有疑问。如果收购之前长江电力价值17元,现在价值20元很合理。

五业绩预测

长江电力2022年年报当时曾预测2023年发电量3000亿度,实际由于来水太差没有实现。

2023年年报预测2024年发电量3074亿度,按照这个发电量预测和2023年的实际业绩,个人预计长江电力2024年的每股收益1.4元左右。

实际我认为2024年发电量3074亿度有点低了,乌白注入前长江电力发电量平均就有2100亿度,乌白1000亿度,加上联合调度,长江电力正常发电量应该在3200亿度左右。

六负债率和现金流

2023年一季度长江电力负债率66个点,2024年一季度负债率降到61个点。

未来长江电力会走老路,负债率慢慢下降。

长江电力2023年现金流入968亿元,流出321亿元,其中工资和购买商品流出150亿元,税收流出150亿元。

净流入650亿元,去掉120亿元财务费用,净流入530亿元。

2023年的现金流应该是包括了2022年白鹤滩的电费,但是考虑到2023年枯水年,未来长江电力像公司自己说的,每年现金净流入550亿元应该没有问题。