之前我在帖子里说,4000万千瓦抽蓄对应资本金1000亿元,净利润70亿元,折旧100亿元,今天详细说说。

根据张掖抽蓄每千瓦投资7000元计算,4000万千瓦对应投资3000亿元,资本金按3成算1000亿元。

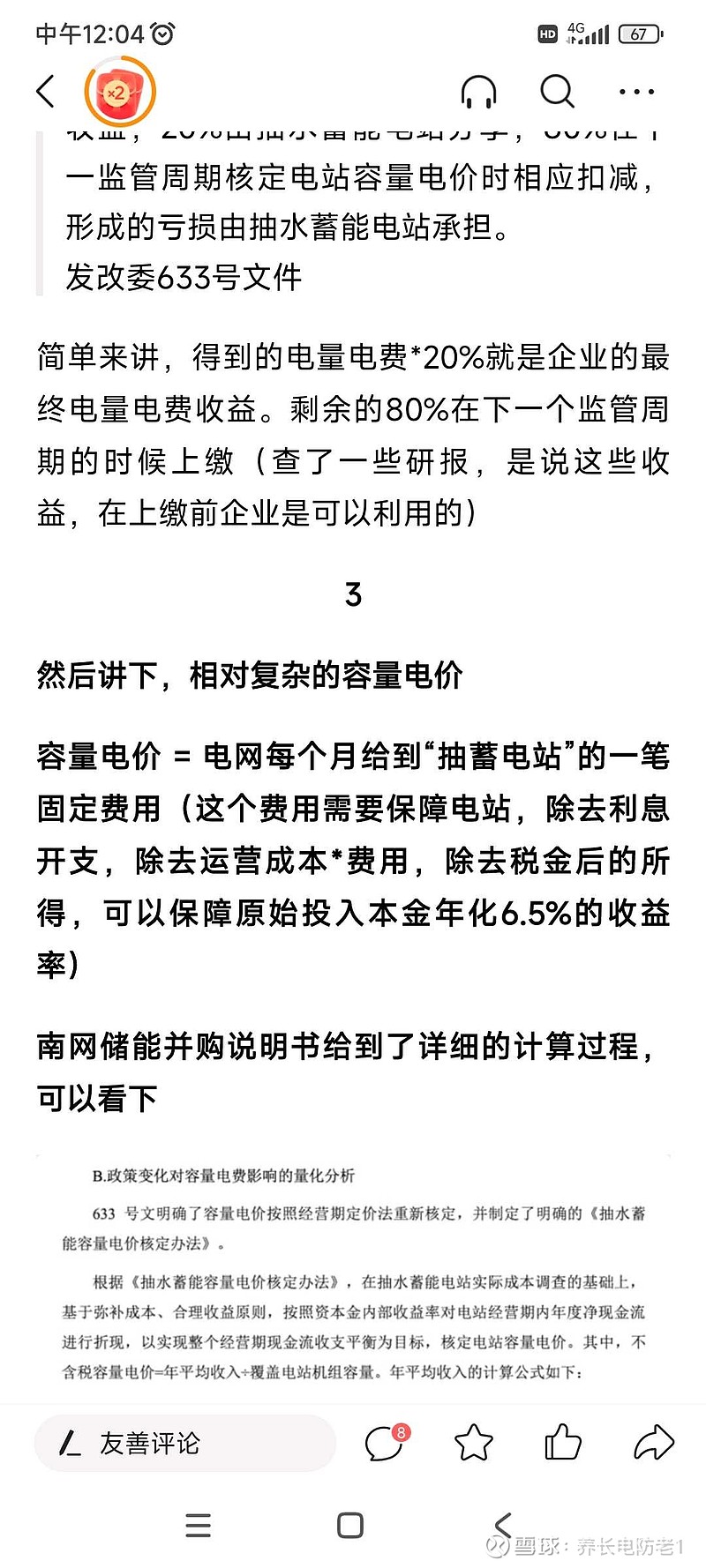

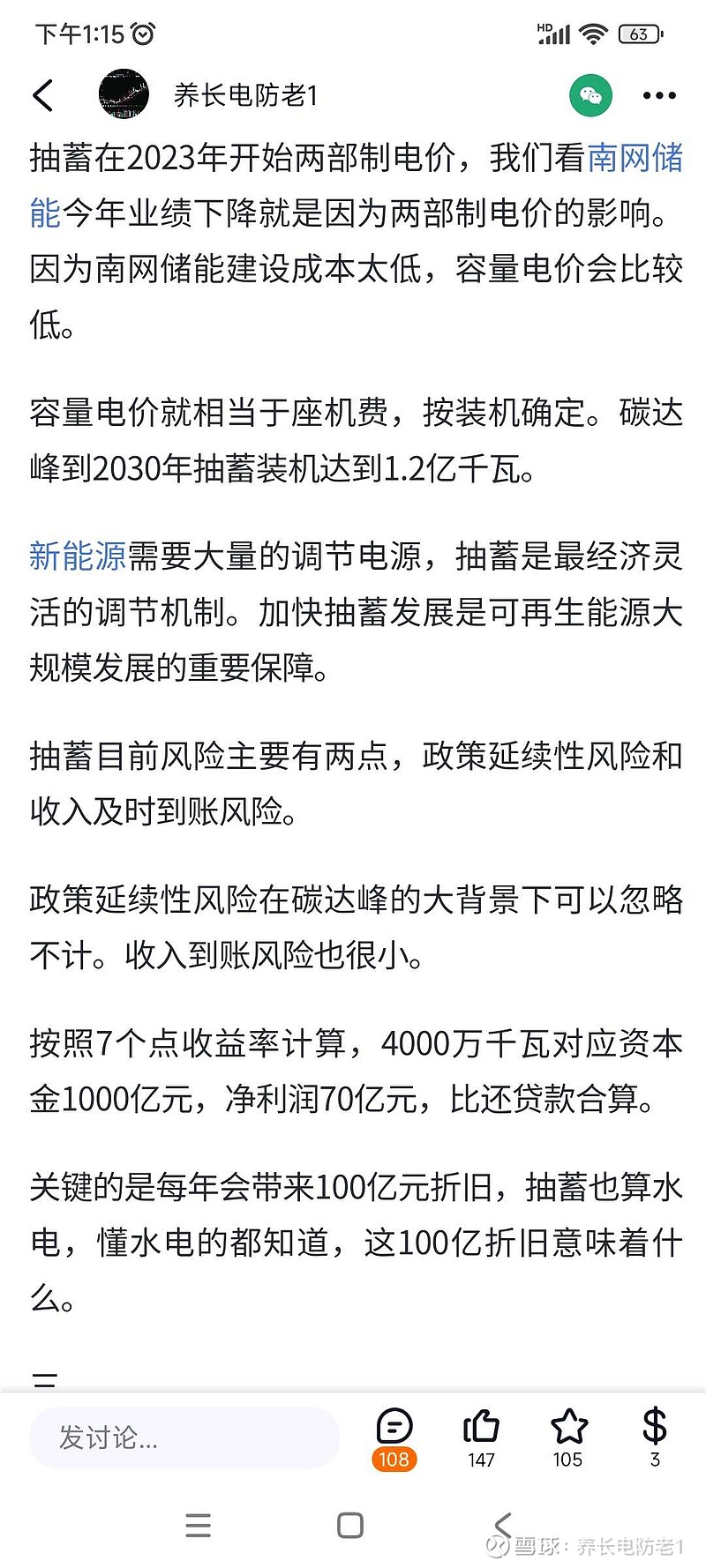

目前抽蓄电站的容量电价是资本金投入6.5个点收益。

这个容量电价是包括利息和运营成本的,加上电量电价,收益7个点很保守。

抽蓄电站的容量电价和最近公布的火电容量电价不一样。火电容量电价是按3成成本计算,2026年后按5成成本计算。当然必须是灵活性改造的火电才能享受。

抽蓄电站容量电价不但可以完全覆盖成本,而且可以获得一定的收益。

既然抽蓄电站能保证收益,为什么长江电力能获得这些资源。

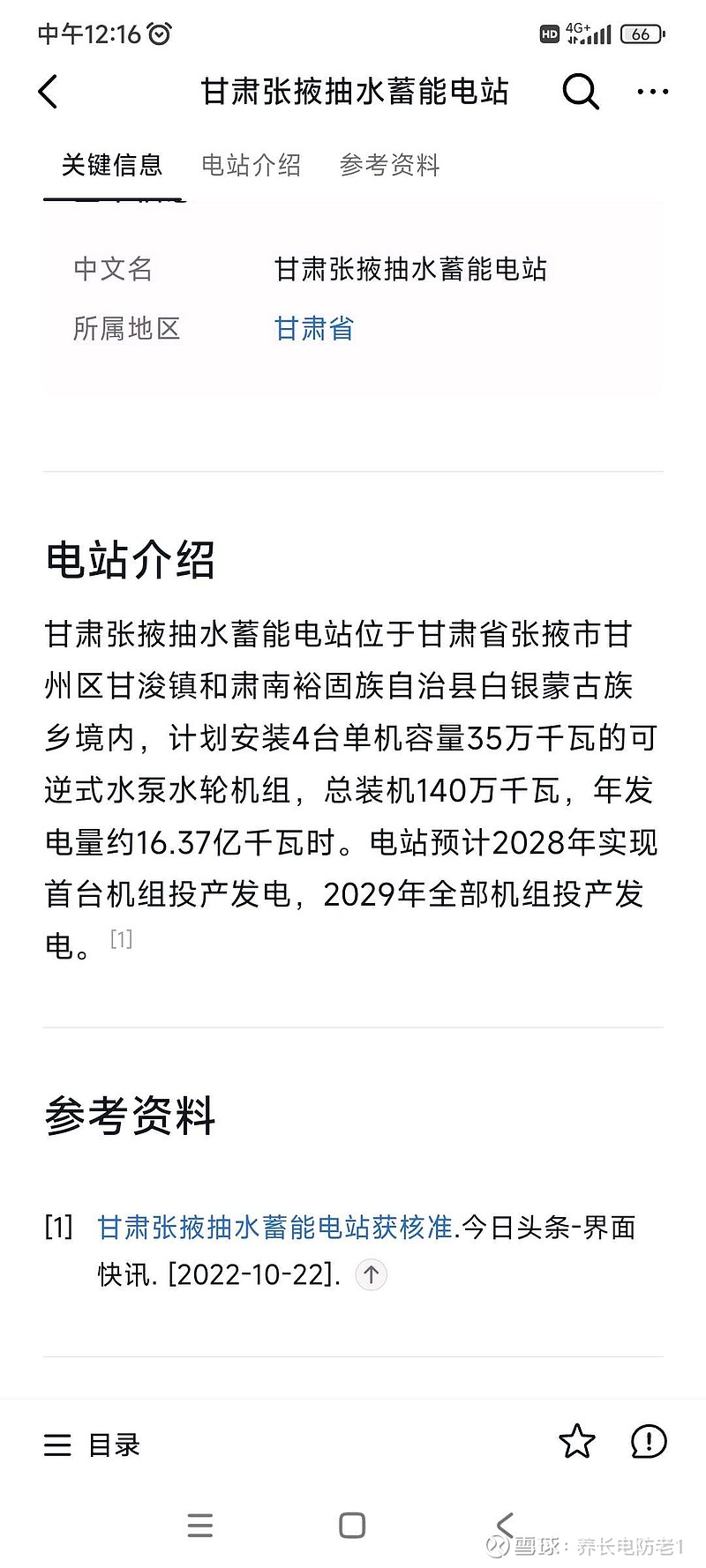

因为抽蓄电站建设周期非常长,像大水电一样,比如张掖抽蓄,2022年建设,2028年才开始投产。

不仅周期长,投资也非常大,很多公司更愿意投资周期短的新能源。

还要一个原因是三峡集团在抽蓄方面有不错的技术积累。

长江电力目前对抽蓄在跑马圈地,目前长电有240万千瓦的抽蓄在建。

如果到2027这4000万千瓦抽蓄全部开工,到2033年可以投产,大概十年后可以看到长电的抽蓄开花结果。

有很多人说长江电力未来没有成长,我是不同意的。长江电力的成长逻辑一直在那里,就是稳定的低速成长。

这种成长虽然缓慢,但是扎实,业绩的增长伴随着股价的稳定上涨。

我们看看南网储的2022年财报。2022年现金净流入46亿元,去掉财务费用6亿元,真实现金流40亿元。

相对目前的净资产280亿元,现金流40亿元,这里抽蓄电站的折旧和大水电一样,都是大坝折旧和机组折旧。

3000亿元抽蓄投资按照30年折旧年限算,对应100亿元折旧,这些折旧也是像大水电一样是可以看成真实利润的。

以上观点只是个人看法,不构成投资建议。