之前写过买入和卖出,不太满意,没有把自己想表达的内容写出来,今天重新写。

2015年初长江电力股价15元,相对2013年每股分红0.28元,股息率2个点。

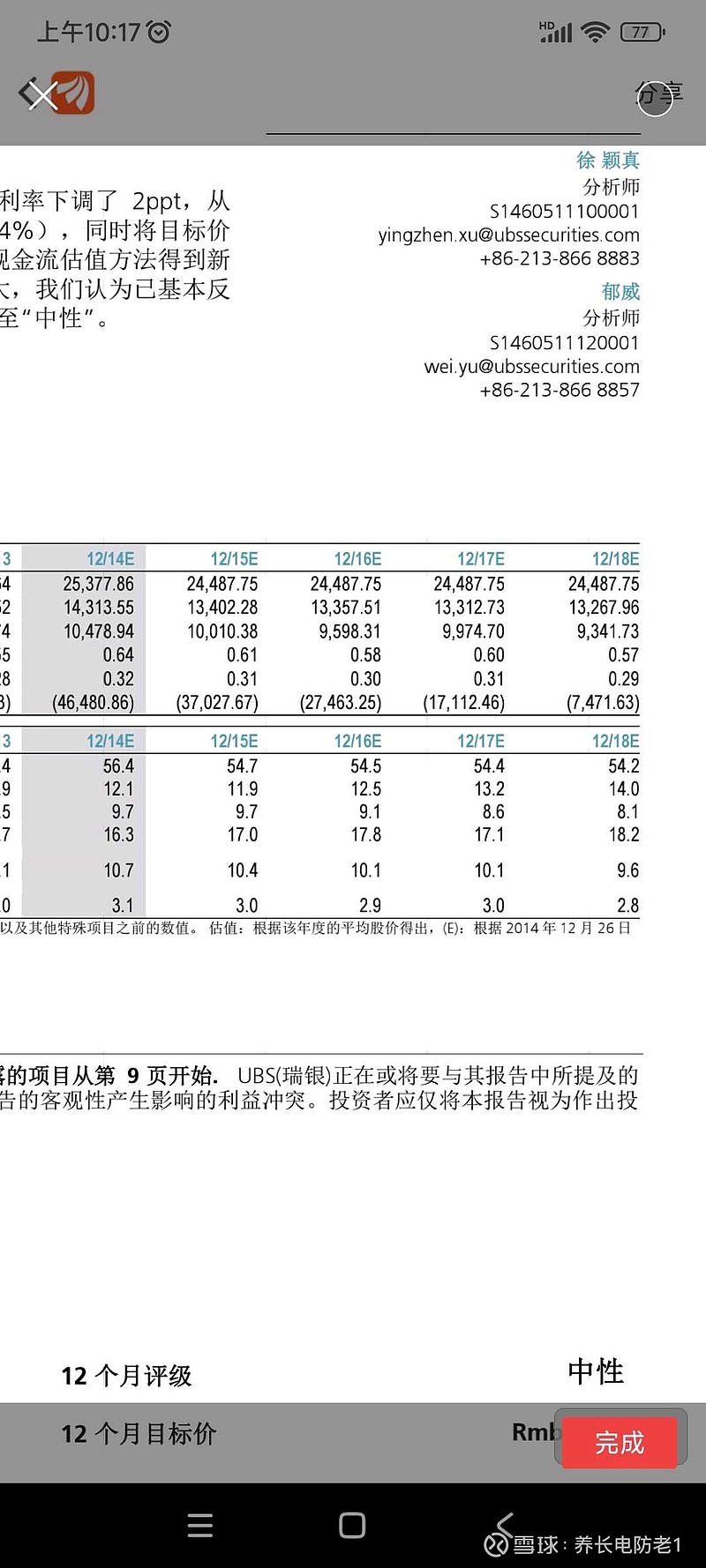

最后两张图是2014年12月德银证券给出的业绩预估,2018年预计每股收益0.57元。那时身处黑暗,没人能知道向溪会不会一定注入。

当时是有一些长电投资者选择了卖出。我现在说说当时没有卖出的逻辑。

假设四大电站没有注入,我们按长江电力发电量1000亿度,营收210亿元。每度电税后电价0.21元,这绝对是底线思维了。

总股本还是曾经的165亿股,折旧按50亿元算,2014年负债600亿元,到十年后的今天,财务费用肯定归零了。

机组运营费用按30亿元算,利润130亿元,净利润110亿元,投资收益保守按30亿元算,总净利润140亿元。

每股收益0.85元,每股分红按七成比例,每股分红0.6元。我们按4个点股息率算,股价15元。

这就是我当时没有卖出的原因,十年后底线思维股价也值15元,不怕跌只怕涨,所以不卖。

上面我是按4个点股息率算的,那时一年期存款利率是4个点。如果按现在2个点无风险收益率算呢,股价30元,那么你让我15元卖,我肯定不愿意,毕竟这十年都是有稳定分红的。

同样的逻辑我们可以看看现在,长江电力目前的每年正常发电量大概3200亿度,我们按上面说的底线思维,每度电0.21元算,营收670亿元。

我们假设每年七成分红后现金流用来还贷,十年后财务费用按40亿元计算。

十年后向溪机组折旧已经结束,折旧按150亿元算,机组运行费用按90亿元算。

简单计算出利润390亿元,净利润320亿元,加上投资收益100亿元,总净利润420亿元。

按七成比例分红,每年分红300亿元,每股分红1.2元。按4个点股息率算,股价30元。

如果按银行一年定期2个点收益算,股价60元。那么你让我30元卖,我肯定不愿意的。

不要说30元卖不愿意,就是40元卖我也不愿意。毕竟未来十年每股至少可以分红10元。

因为我上面说的是最坏的情况,最好的情况,比如电价每度不是下跌到0.21元,而是涨到0.27元。比如长电投资水风光和抽蓄收益超预期。比如墨脱电站确定由三峡集团建设,等等。

那个时候我可能就不是40元不愿意卖了,可能100元我也不愿意卖。

华水其实也是同样的卖出逻辑,4元的时候对应股息率4个点,8元对应股息率2个点,我选择不卖的原因就是上面说的逻辑。

有一些投资者会选择5个点股息率买入,3个点股息率卖出。这种观点不一定不对,但是有可能面临卖出买不到好股票的尴尬。

毕竟我们很多时候不怕下跌,只是怕上涨。当然以上思路,细节上会有偏差,但是投资就是追求模糊的正确,大方向对就好。

上面是卖出的逻辑,我下面说买入的逻辑。

比如就像上面说的,未来十年长江电力,我认为底线思维长电按4个点股息率30元是值的。

那么我们是不是能30元以下有钱就买呢,我们是不是能认为30元是长电的无风险价格线呢。

其实上面说的是看的到的风险,但是还是有很多看不到的风险的。毕竟十年后的事情有不确定性。比如未来十年,西部大开发税率优惠会不会取消等等。

我们买入就是把十年后的现金折现,当然要保守再保守。

从买入角度,我们要追求安全边际,要让自己的平均成本足够低。算上未来十年10元的分红,打五折20元,我认为是无风险的。

当然每个人对未来的看法是不一样的,但是我们心里要有一个无风险价格做为买入的依据。

无风险价格的确定就像一个盔甲一样,就算这个盔甲是纸做的,虽然挡不住剑,但是至少可以御寒,同时心理上也是一个安慰。

投资其实就是买入和卖出。买入和卖出的逻辑想透了,那么就掌握了投资的真谛。

我从2003年进入股市,投资真正赚钱是从2010年开始,这套买入和卖出的逻辑在过去13年是适用的,也为我带来了丰厚的回报。正是这套逻辑支撑着我满仓,未来能不能适用还需要实践的检验。

投资是长周期,十几年的成功不能证明这个理念就是对的,只有像巴菲特那样,六十多年持续的赚钱,才能证明是对的。

我把这些观点发出来,希望在大家探讨中找到一些不足。

其实我一直在雪球上看不同道路的帖子,最终的目的是取长补短,最终形成一套适合自己的投资理念。

这就是独立投资能力的形成。每个人都应该有独立思考和独立投资的能力。只有自己内心强大坚定,才能笑看股价的涨涨跌跌。

以上观点只是个人看法,不构成投资建议。