$XD华能水(SH600025)$我觉得目前所有股票中最好的投资选择就是长江电力,其次是华能水电。这次华水分的红两只股票各买了点,未来长电分红后如果价格合适再逢低继续买。

对于长电很多人一直有个误区,觉得长电未来想象空间不大。我对这种想法挺奇怪的,你真的确定了解乌东德,白鹤滩,两河口投产对长电意味着什么。

乌东德水电站调节库容25亿立方米。

白鹤滩水电站调节库容75亿立方米。

两河口水电站调节库容66亿立方米。

这三个电站总调节库容166亿立方米。

这三个电站的投产将给长电增加一座至少200亿度的电站,这是天上掉下来的馅饼。

之前向溪锦的调节库容已经有124亿立方米了,相对于金沙江每年2000亿立方米左右的径流量,总调节库容300亿立方米太厉害了。

这三个电站建成真正的使长电拥有了年调节能力。

所以国投电力会酸溜溜的说下游应该给上游补偿,长电豪气的说谈补偿多见外,多买点你的股票吧,大家当一家人多好。

长江电力现在就是很多人没有认识到他的真正价值,大家把他和普通水电站等同了,所以就觉得20倍市盈率的估值很高了未来没有想象力。你把茅台和口子窖一样估值肯定不科学的。

20块的长江电力肯定是低估的,比20块的长江电力更好的是19块的长电,17块的长电。这种稀缺的不可复制的资源值得更多的拥有。如果等不到更低的价格,也只能无奈接受买贵一点。

长江电力的资源是最顶级的,这种最顶级的资源现在的股息率是3.5个点。这是即将跨越式增长之前的股息率。

我们再来说说华水

对于华水我是2019年10月开始买的。刚买的时候是觉得他和长电很像,稳定的股息率加不错的成长预期。后来感觉这股票的成长性比当年长电成长性高。

大家可以看看公司到2025年的规划,4000万千瓦装机,300亿元营收,100亿元净利润。我估计今年正常情况下华水的净利润就会超过70亿元。一般国有企业对利润的预期都是比较保守的,我是认为到2025年超过计划的概率很大。

今年已经2021年了,四年后100亿元净利润,到时股息率超过5个点的成长股真的很不错。

华水还有一个特点是100亿元的流通市值融资盘就有12个亿。这些融资盘肯定是极度看多者,我本人虽然看好华水也没有融资。

华水的筹码就那么一点,据说长电还要过来抢,个人感觉长电拿筹码只能通过增发了。而且肯定是高价增发,毕竟在增发价格上大股东肯定和小股东利益一致的。

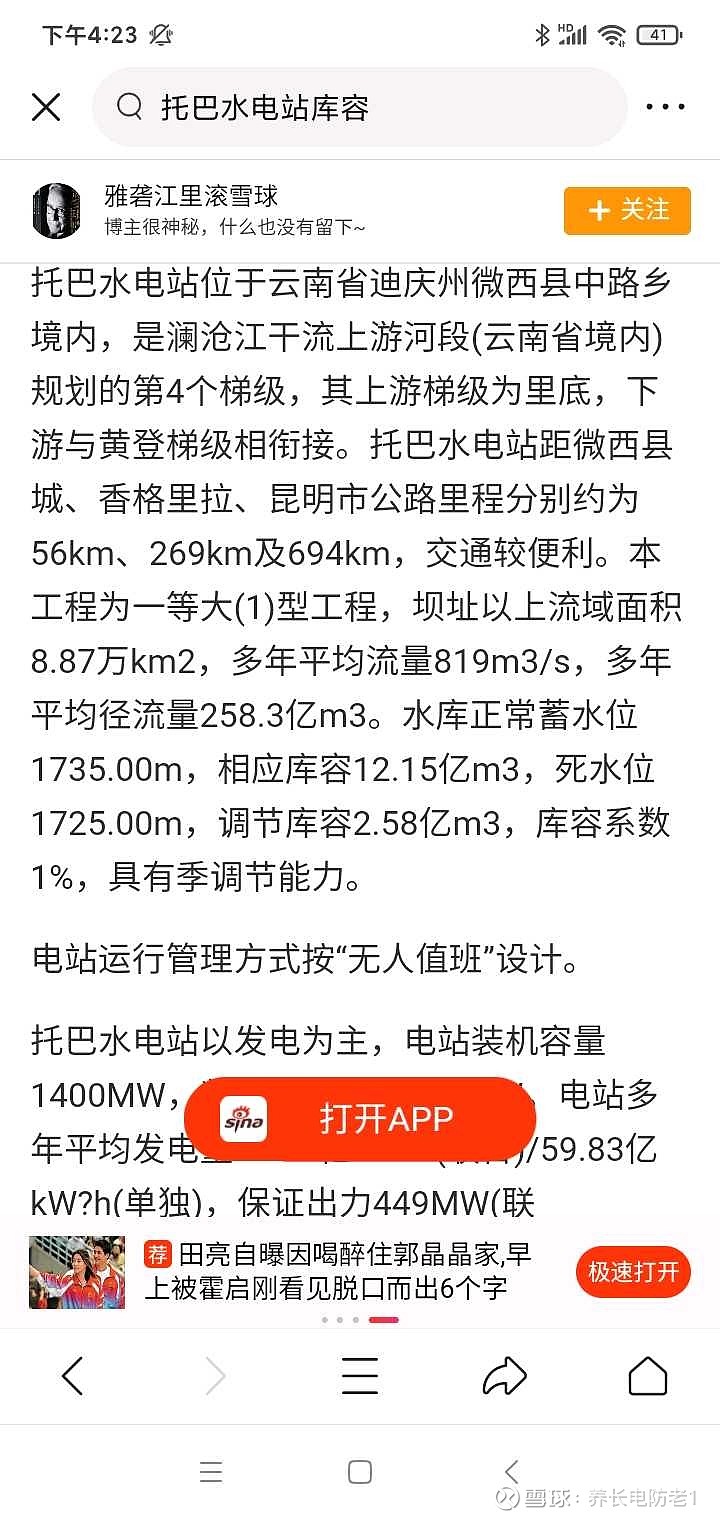

华水目前在建的只有托巴水电站,年发电量60亿度,调节库容2.5亿立方米。此外未来几年云南段新能源方面比较让人期待。

到2035年澜上西藏段规划2000万千瓦,年发电571亿度,年预期营收200亿元,年预期净利润60亿元。记住这里不包括对下游梯级补偿效益。

可能未来华水新能源的估值就能支撑起现在1000亿的估值了,水电板块白送,画面太美。

别的股票当然也有很多不错的,比如黔源,比如农行,比如三峡,但是和长电华水比还是差了点。不是股息率低就是成长性差,这些股票如果股价出现极度低估适当买入分散风险也不错。

我本人目前全仓持有长电华水,难免带有主观色彩。以上只是个人观点不构成投资建议。