$华能水电(SH600025)$华能水电公布了2020年年报和一季报。

对于每股0.16的股息还是满意的。大家可能总是下意识觉得看不上这2.7个点的分红。我觉得对一个未来的成长股股息率还是要宽容点,更何况今年大概率业绩和分红都会有不错的增长。我是找不到在目前的价格卖出的理由,因为找不到害怕股价下跌的理由。

至于一季报大家看看就好,对全年影响很少。

真正让我觉得重视的是澜上西藏段的公告。当然我相信对这个公告肯定有很多分歧。

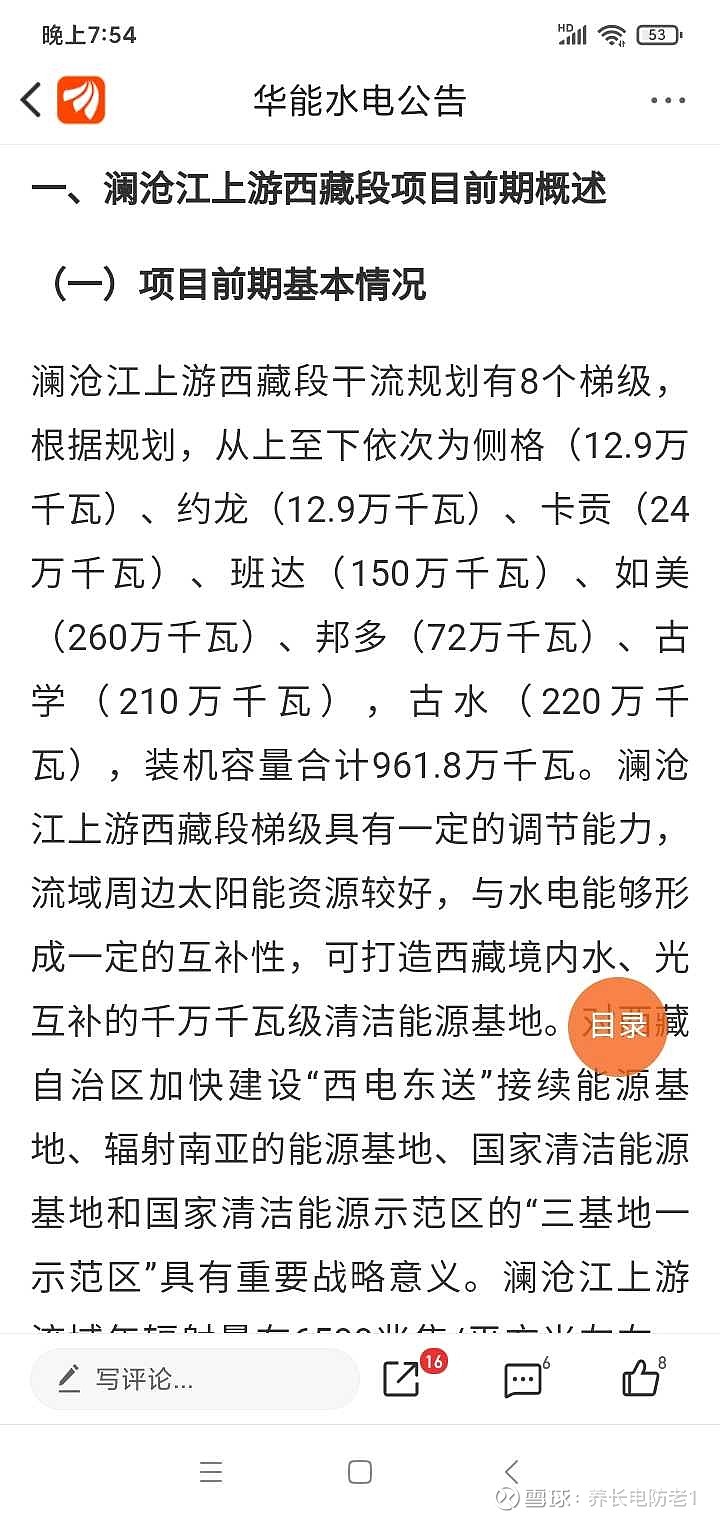

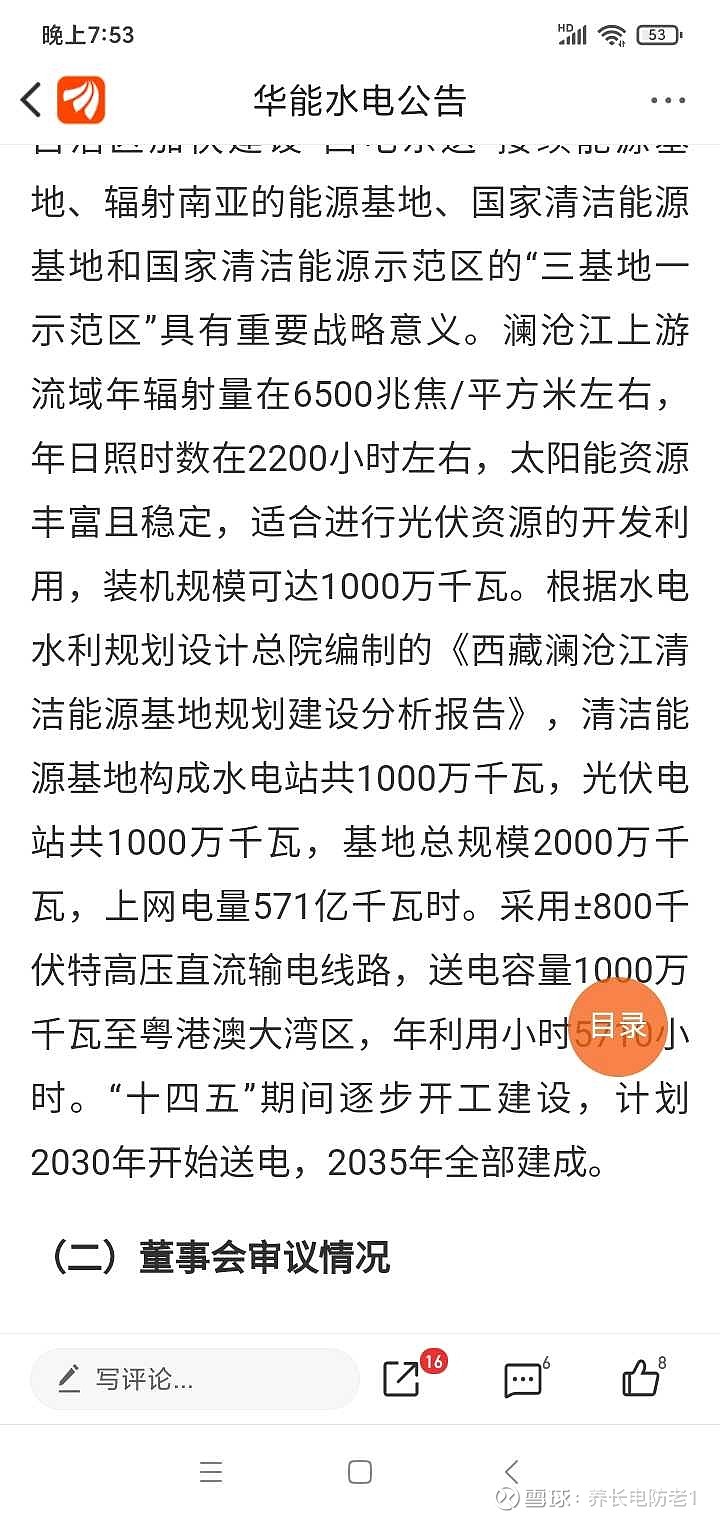

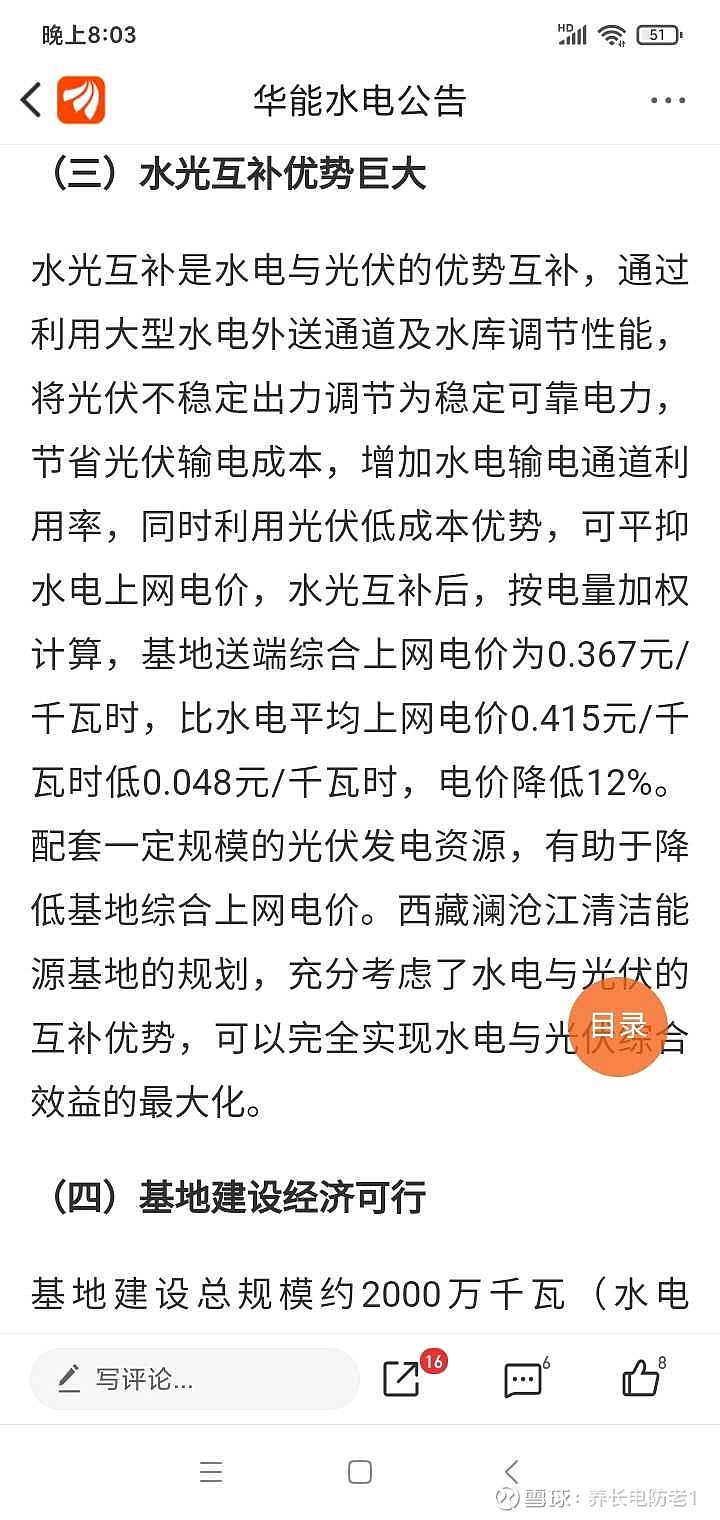

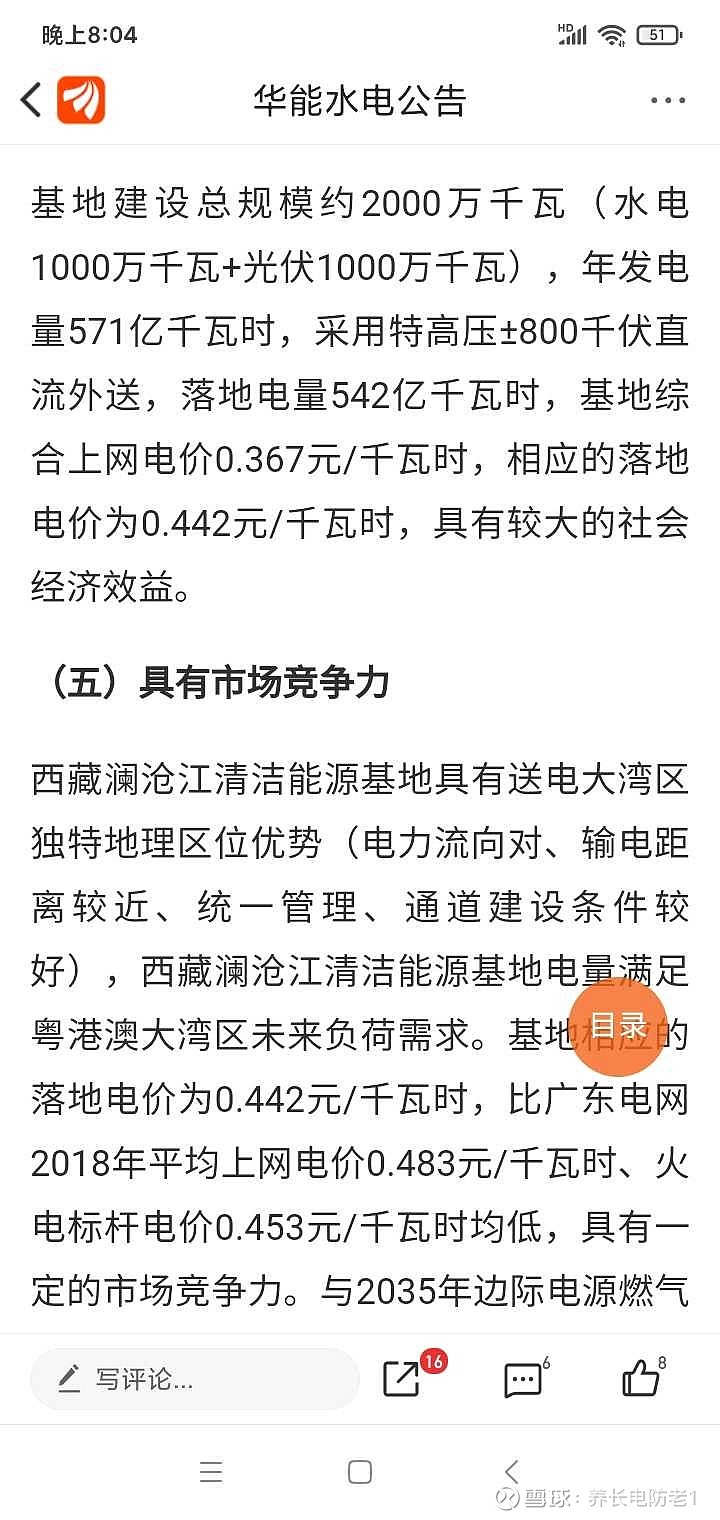

澜上西藏段规划2000万千瓦,其中水电1000万千瓦,光电1000万千瓦,发电量571亿度,平均上网电价0.367元,落地电价0.442元,相对于当地0.453元的火电标杆电价略低。

我大概计算了一下,如果按这个发电量和电价算去税增加营收183亿元,这个营收主要是水电,光电大概有40亿元。但是请注意这里应该不包括对下游增发的电量。假设对下游增发100亿度。未来华能水电总发电量可以达到1800亿度,其中水电1600亿度,总营收有可能达到420亿元。

这个营收已经比较解近目前长江电力的营收了。再加上预期的澜上和澜下云南段新能源的投资,未来华能水电的营收有可能达到500亿元,要知道这些发电都是国家鼓励的水风光储一体电站,消纳有保障。

事物都有两面性,根据托巴电站每千瓦投资1.4万元,如美每千瓦投资2.2万元,假设澜上西藏段水电每千瓦平均投资1.7万元,水电需要投资1700亿元。

按照黔源电力光电每千瓦投资4000元算,个人估计随着光电投资成本的下降,每千瓦投资还有下降空间。光电需要投资400亿元,估计总投资2100亿元。

如果再假设澜上云南段建设新能源1000万千瓦投资400亿元,根据公告按三成资本金算,需要投入资本金750亿元,按公司规划2035年完全建成,每年平均投入资本金50亿元。这里需要说明的是这是个滚动开发的过程,前期投产的项目会为后面项目提供源源不断的现金流,特别是新能源建设周期比较短。

如此巨大的现金投入确实有很大的风险,比如澜上西藏段电价随着火电标杆电价下降而下降。比如投资超过预期。

还是底线思维吧,以目前除去分红每年有90亿元的现金流,15年内至少会有1400亿元现金流入。考虑到滚动开发的因素,那时的负债率不会很高。

希望赚安稳钱肯定选择长江电力更好,长江电力的确定性肯定更高。但是大家想想,如果十五年后华能水电像现在的长江电力一样500亿营收,200亿净利润,年稳定分红140亿元,市值4000亿元,当你回头再看现在的股价会不会觉得像现在看2010年的长江电力一样,毕竟华能水电是有明确的分红承诺的,未来每年都能领一笔可观的工资。

之前已经预期了华能水电会有投资新能源的动作。在华能水电变更不投资新能源承诺的公告里有一段话我印象深刻。根据国家十四五电力发展规划,到2025年风光度电成本将降到0.3元。2035年和2050年风电度电成本将降到0.23元,0.2元,光电度电成本将降到0.13元,0.1元。公司依托水电资源,发展风电,光伏能提高盈利水平。

其实长江电力也悄悄的建了新能源公司,拥抱新能源了。有那么好的水电资源不发展新能源可惜了。依托水电的调节能力和现金流拥抱新能源是水电公司应该做的,也是国家鼓励的。

以上只是个人观点,不构成投资建议。