1/5主要流程和时间节点

停牌日2021/1/9

预案公告日2021/1/23

预案公布后复牌日2021/1/25

修改预案2021/7/22

股东大会股权召开日

股东大会股权登记日

股东大会结果公告日

国资委获准公告日2021/8/27

商务部获准公告日

发审委通过公告日

实施公告日

实施前最后交易日

换股股权登记日

上市公告日

上市日

合并基准日

现金选择权申报起始日

现金选择权申报截止日

现金选择权现金到账日

2/5预案公告日

一般是董事会通过决策日

也是定价基准日。

预案关注点1:交易方案概述

股票置换后增发上市,并配套募集资金。

预案关注点2:定价依据、换股价格

定价依据一般以定价基准日前N日均价

退市方一般会给一定的溢价

本案例中给予启迪环境10%。

统计了A股股票置换33个案例

普遍给予了被合并方一定溢价

加上城发环境调整后的预案

目前一共3个案例给予被置换方(退市方)负溢价

其中长城电脑和长期信息给予了33.56%的负溢价

负溢价意味着看跌期权

公司确定被置换方股价高估,还得下跌33.56%

主要原因是长城电脑和长期信息停牌在15年牛市的高点

复牌的在16年2月的大熊市之中

为了一次性完成合并,给予了较大的负溢价

本次期启迪环境调整预案也给出了负溢价

由于定价是基于定价基准日前N的均价

如果在下行通道中

N日均价是大于当前收盘价的

实际上调整预案的换股价大于启迪环境当日收盘价

关注点3:换股比例

换股价格的确定最终是为了计算换股比例

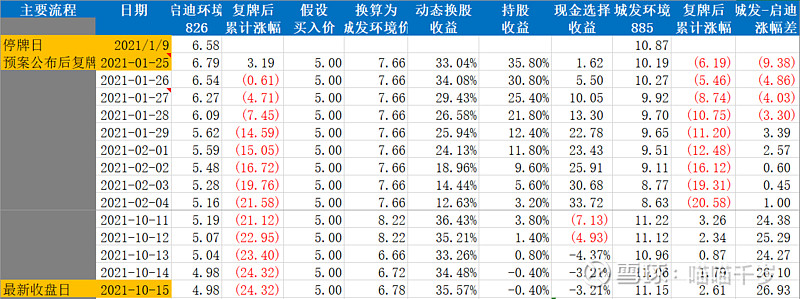

预案发布复牌后

城发环境和启迪环境的股票是不断变化的

但是换股比例确实固定的

这里面就存在一定的投资机会

做了一个表格跟踪从预案公告日到交易完成后首发上市日

两者股价变动中存在的投资机会

之后打算每周更新一次

如何换算为城发环境价格?

换算成城发环境价格=启迪环境收盘价/换股比例

以10月15日收盘为例

假设以收盘价5.00买入启迪环境

换算成城发环境价格=5.00/0.6080=8.22

城发环境收盘价11.15

动态换股收益=11.15/8.22-1=35.57%

35.57%里面有两个隐含假设

1是股票置换成功

2是股票置换完成后增发上市首日城发环境的运行价格不低于11.15

相当于以8.22的行权价买入合并后的城发环境的看涨期权

发行成功后城发环境价格高于8.22元就能行权

城发环境价格分布

城发环境从2018年至今915个交易日

其中有128个交易日价格低于8.22

低价主要分布在2018年和2019年的熊市期间

2020年以来只有4个交易日价格低于8.22

2021年以来价格均高于8.22

持股收益就是期间以某一个价格买入

不考虑换股的真实收益

3/5股东大会日

主要涉及方案通过和现金选择权的行使

现金选择权收益比较鸡肋

如果现金选择权收益太高

如本案例随着启迪环境股价下跌

现金选择权收益率在调价前已经达到了43%

企业不愿意支付过多的现金

所以一般会选择下修换股价

最新的现金选择权价格为4.82

当前的现金选择权是负溢价

发审委通过

实施前最后交易日

上市首日

城发环境下一步需要召开股东会通过修订后的预案

之后再报证监会重组委审核

4/5投资主要点

1股票置换的目的

最好的投资标的是强强联合

启迪环境属于卖身保生存

众信旅游凯撒旅业抱团取暖

公司经营由于疫情影响陷入困境

在悲观逻辑都演绎完再进入

分散介入鹏运气为主

2市场氛围

牛市氛围吸收合并能涨上天

15年中国神车

熊市氛围股票置换一样跌成狗

16年长城电脑置换长城信息

3业绩

强强联合

或者

报团取暖

启迪是惨不忍睹

4估值

公用事业高负债重资产运行

这种系统就像漏斗

现金流可能越运来越少

靠债台高筑来扩张和运行

5流动性

当下的启迪环境已经是无人问津

电波图走势

单纯从博弈的角度看

买入度低是建仓的好时候

耐心等待角度变化

带来的可能的买入度提高

5/5关注股票置换的目的

股票置换A股市场几乎每年都会发生

日常稍微留意一下

就可能碰见一个确定性高

或赔率高的投机机会

机会驱动型投资的七种武器