在市场中待着,常听人说投资需要“理性”,

那究竟什么是投资中的“理性”呢,

借着近期市场正在演绎的吸收合并(股票置换)案例,

聊一聊个人眼中,何为投资中的“理性”。

1/5什么是吸收合并(股票置换)

吸收合并,个人更喜欢用股票置换来描述,

是指A公司的股票与B公司的股票置换最终成为一个新的上市公司C。

2/5股票置换的类型

股票置换一般有两种类型,即首发上市和增发上市。

首发上市

非上市公司A发行新股置换上市公司B的资产,B退市,A首发上市,

增发上市

上市公司A增发股份置换上市公司B的资产,B退市,A增发股份上市。

如今年正在推进的城发环境置换启迪环境、凯撒旅业置换众信旅游。

3/5吸收合并流程及管件日期

发布预案时,表明置换事项经过董事会通过,

后续一般还需要股东会、国资委、证监会重组委通过即可最终执行。

其中股东会召开时点关系到现金选择权的行使权问题,

理论上在召开股东会登记日以低于换股价买入

并在股东大会投发对票并持有至现金选择权登记日

就能无风险赚取其中的差价。

4/5近期股票置换案例分析

A股历史上从1999年至今一共发生过66起股票置换的事件,

案例统计见如下链接

链接:网页链接 提取码:526m

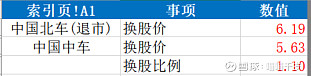

其中最著名的当属15年牛市大背景下的中国南车和中国北车置换事件。

中国南北车置换-增发上市

如果以预案公告日首日的收盘价7.10买入,

相当于以行权价6.46元/股买入置换后的中国中车看涨期权。

复牌首日以6.63收盘价买入,

相当于以行权价1.50元/股买入发行价为1.96元/股的新股中国能建,

隐含中国能建开盘下跌24%的预期。

期初由于公司给予45%的溢价,

现金选择权的价格为8.69,如果以6.63元买入,

并在股东会决议投反对票,现金选择权登记日登记,

将获得32%的现金选择权收益率,

付出的时间成本大约一年。

持有至实施日最后一个交易日,价格为9.93元,

持股收益约为50%,

9.93元对应着中国能建价格为2.24元,

隐含着中国能建上市首日14%的涨幅预期,

实际上市首日涨停。

启迪环境城发环境置换-增发上市

这个案例有意思,

因为其股价在预案公告复牌后一直下跌,

如果期间以5.00买入,现金选择权收益率有51.80%,

必然会导致以低价买入的股东在股东会投反对票,

行使现金选择权,

导致置换成功需要支付大量现金的局面。

公司会在股价下跌到一定程度行使下修换股价的权利,

此种情况下只有等到股价再次低于换股价(现金选择权价格)

才有一定投资价值。

如果选择在方案修改日以5.00元买入,

既以8.22元/股的行权价买入城发环境的看涨期权。

当前城发环境11.48元,隐含换股收益率39.59%。

一旦以某个低于价格买入退市股,

就意味着以换股比例计算出的行权价格

买入未来置换后的上市公司的看涨期权。

众信旅游凯撒旅业置换-增发上市

这个案例可能要步城发环境的后尘,

会出下修换股价的方案,

否则以当前5.00元买入现金选择权收益率有37.80%,

如果以期间更低的4.5买入,

现金选择权收益率将超过50%。

以当前的换股比例,

以5.00买入众信旅游相当于以6.48元的行权价买入凯撒旅业的看涨期权,

期权行权日一般在首发上市的日。

当前隐含20.36%的期权到期收益率。

下修的目的主要是调低换股比例,

少发行股票,

少行使现金选择权从而尽量不支付现金。

假设换股比例将下修8%,

当前隐含10.7%的到期收益率,

这个收益率比较鸡肋,

所以不建议以5.00块这个价格去买入众信旅游。

当前正在演绎3个案例

启迪环境城发环境置换-增发上市

众信旅游凯撒旅业置换-增发上市

会持股跟踪,算是深入学习和理解该范式投资下的“理性”

5/5未完待续ing

后续会写第二篇文章聊一聊该范式下投资关注要点

以及2022年可能存在的一个股票置换投资机会