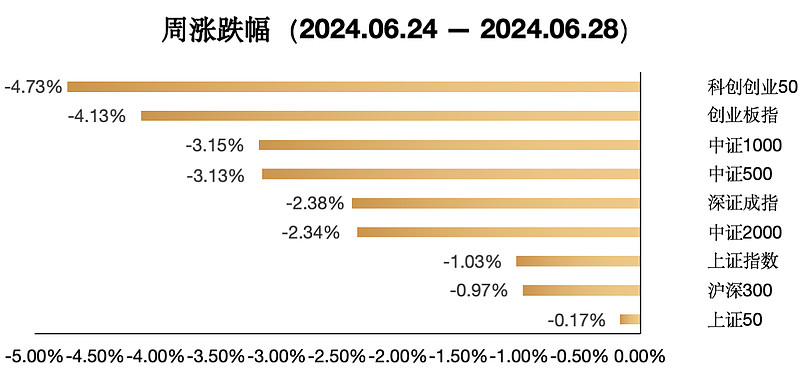

上周A股主流指数延续调整,周度级别核心宽基指数无一收涨,跌幅榜中科创50、科创100、科创创业50、创业板50等指数跌幅居前。申万一级行业中,仅银行(+1.98%)、公用事业(+1.00%)、石油石化(+0.93%)收涨;房地产(-4.75%)、电力设备(-3.62%)、商贸零售(-3.55%)领跌,其中房地产和商贸零售已连续两周位列跌幅前三大行业。Wind概念指数中,智能音箱、央企银行、消费电子代工、抖音平台、KIMI、汇金持股等主题概念涨幅居前,而炒股软件、先进封装、半导体设备、HBM、GPU、光模块、猪产业等主题表现不佳。

从ETF资金变动看,上周已上市非货币 ETF 资金净流入合计 446.37亿元,其中股票型 ETF 资金净流入413.27亿元,跨境 ETF 资金净流入26.77亿元,商品 ETF 资金净流入10.37亿元,债券 ETF 资金净流入 -4.04亿元。在股票ETF中,宽基类ETF净流入372.2亿元,沪深300类ETF、中证500类ETF和中证1000类ETF分别净流入 238.96亿元、50.31亿元、17.54亿元。主题行业类ETF中,金融地产、医药生物资金净流入较多,而周期和高端制造资金净流出多。具体看,金融地产中券商净流入17.09亿元,银行净流入6.9亿元;医药类净流入9.33亿元。周期中有色金属净流出3.03亿元,而能源净流入1.33亿元;高端制造中军工净流出0.74亿元,汽车净流出0.7亿元,新能源净流出0.61亿元。

上周创业大盘指数下跌4.62%,领跌A股主流宽基指数。从行业看,证券、电池、光伏设备、通信设备等板块拖累指数。近期由于经济数据显示当前宏观基本面拐点尚未显现,同时外围风险攀升地缘事件升级,A股的风险偏好出现持续下降,全A成交量缩量至6000亿至7000亿水平;此外上周券商板块在权重股带动下周度调整幅度较大,进而拖累创业大盘指数。此外受欧美对华电池厂商制裁以及对华新能源汽车双反调查等影响,近期电池、光伏等新能源板块亦表现不佳。通信方面,虽前期受益于算力需求及基础设施建设需求持续提升,板块韧性较强,但在上周整体市场风险偏好进一步下降的背景下,板块也出现了较大幅度调整。整体看,创业大盘指数具备较强的大盘成长风格特征,指数成分聚焦科创龙头企业,横向比较当前估值水平处于较低位置,因此或在近期大盘持续承压的背景下存在或一定估值修复的机会。

上周深证红利指数下跌0.95%。分行业看,白酒依然是拖累指数的第一大板块。近期白酒龙头批价快速下滑,主要或系终端需求疲软,经济基本面不强,政策预期较弱等多重因素影响,中秋国庆之前处于白酒销售淡季,因此板块基本面相对平淡,但当前白酒指数估值已回落至18年历史低位,若遵循经济波动的周期规律,拉长视角当前或是白酒板块中长期配置的好时机。总体来看,当前对深证红利指数影响最大的因素同样是经济基本面,然而根据五月的经济金融及出口数据,目前宏观基本面拐点尚未显现,但7月国内外的宏观事件接踵而至,或产生较大预期差,后续建议关注美国中期选举、伊朗总统选举的影响和7月三中全会政策定调等宏观事件的影响。

数据来源:Wind,截止时间2024年6月28日

风险提示:本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议。以上观点、意见,仅为对宏观经济政策、相关行业发展动态等相关问题的看法,西部利得基金管理有限公司(以下简称“本公司”)或本公司的相关部门、雇员不对任何人使用文件中内容而引致的任何损失承担责任。本公司在本文件中的所有观点仅为本文件成文时的观点,有权对其进行调整。本文转载或引用的第三方报告或资料,仅代表该第三方观点,并不代表本公司的立场,本公司不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有说明,本文件的著作权为西部利得基金管理有限公司所有。未经本公司的事先书面许可,任何个人或机构不得将此文件或任何部分以任何形式进行复制、修改、发布、转载,或对本文件内容进行任何有悖原意的删节或修改。基金有风险,投资须谨慎。

$西部利得创业板大盘ETF联接A(F012554)$

$西部利得创业板大盘ETF联接C(F012555)$