04 “红利+”策略改进方向

4.1 改进型红利指数策略表现分化大

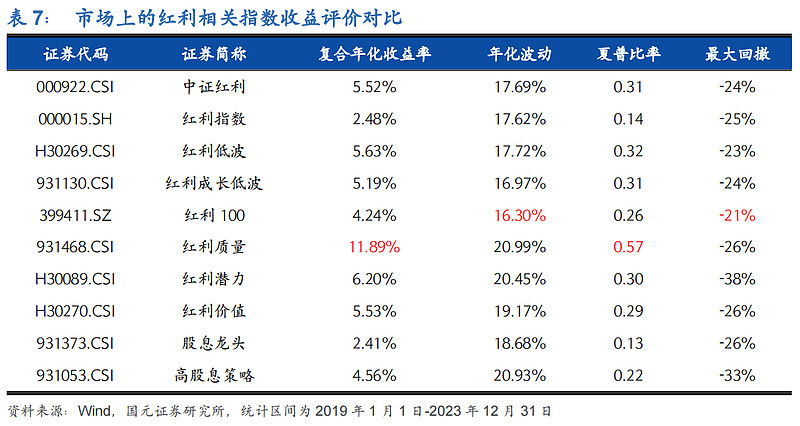

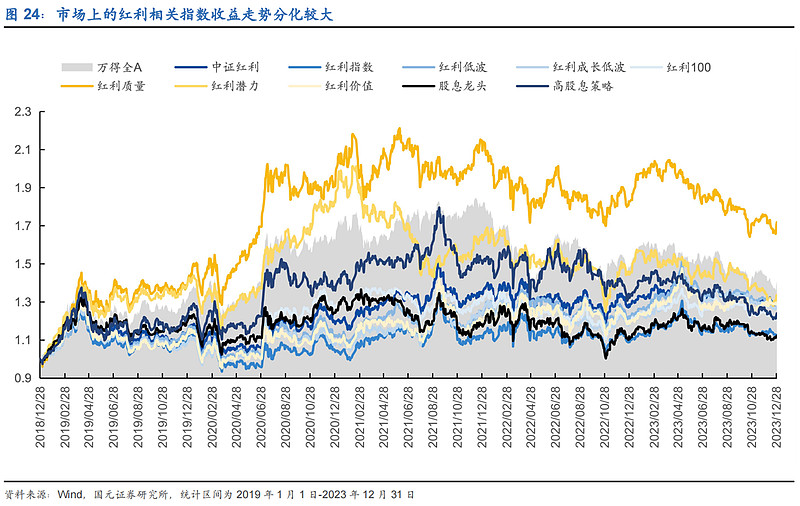

不同方法编制的红利指数在收益和风险方面差异较大。红利指数的收益和风险情况取决于其编制方法。例如,中证红利指数(000922.CSI)的复合年化收益率为 5.52%,年化波动为 17.69%,而红利指数(000015.SH)的复合年化收益率显著更差,达到 2.48%,年化波动(17.62%)却比较接近,从而导致夏普较低。这些差异反映了不同指数在选择成分股时的侧重点和策略,如对于股票高股息定义不同、对于市值和流动性要求不同、是否叠加以及如何叠加其他维度的选股因子,这直接影响了收益和波动性。

红利质量整体收益表现较佳,而股息龙头和高股息策略表现较差。红利质量指数(931468.CSI)在所有红利指数中表现最为突出,复合年化收益率为11.89%,夏普比率为0.57,显示其在风险调整后能够提供更高的回报。而股息龙头指数(931373.CSI)和高股息策略指数(931053.CSI)的复合年化收益率分别只有2.41%和4.56%,夏普比率分别为0.13和0.22,表明在考虑风险后的实际收益较低。

4.2 基于红利因子的改进方法对比

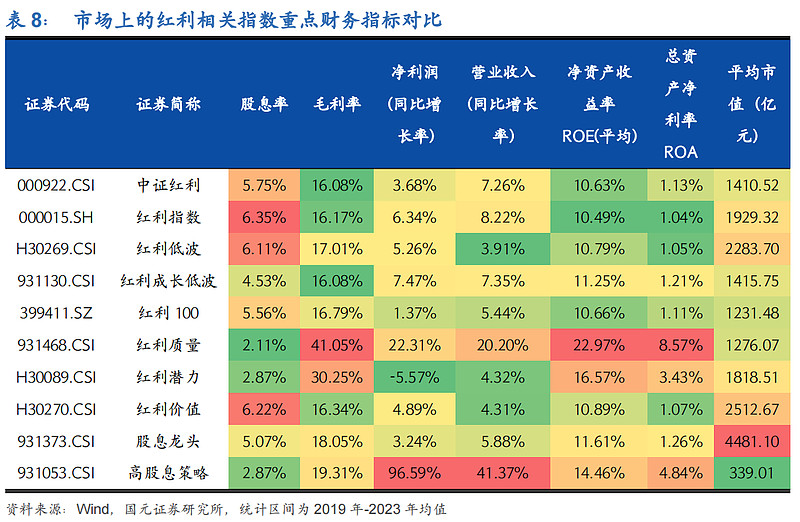

红利+低波结合:在红利策略的基础上,在高股息股票的范围内叠加选股因子,进一步选择历史波动率较低的标的。红利低波指数叠加了收益率低波因子,相对于中证红利、红利指数在收益表现、收益风险比、最大回撤上均有提升。财务指标维度上看,其净利润增速处于红利相关指数靠后,营收增速最低,防御性更强。

红利+成长结合:用“预期红利”代替“历史红利”。从股息收益角度,纯红利策略能够获得更高的股息率,但若考虑资本利得,可引入预期类红利因子,兼顾部分成长性。红利成长低波指数使用预期股息率(预期股利支付率×(1+过去四个财务季度ROE的环比增速)/PE(TTM))替代传统红利指数中使用的历史股息率,高股息策略指数使用预期股息率增加值(预期 EPS 增速 ×预期现金股利分配率/PE(TTM))进行替代。从指数收益表现看,并未取得良好效果,“预期”也还是使用历史的盈利指标和支付情况进行估计,反而不如历史股息率的估计。

调整历史回溯期:中证红利、红利低波回溯过去3年股息率,红利指数回溯2年股息率,红利100按照过去 5 年的平均现金股息率进行选股,从指数表现来看,回溯期的延长能够提高策略稳健性,减少回撤和波动。红利+潜力结合:不对股息率设置筛选标准,而考虑支付分红的盈利能力。红利潜力指数对每股收益、每股未分配利润和净资产收益率进行综合排序,从指数表现看,其收益并不理想。从具体财务指标来看,筛选标准对ROE、ROA和毛利率等盈利表现有所提升,但股息率比纯红利指数明显下降,并未实现良好的效果。引入更多复合因子:从追求单一因子的长期超额收益到复合更多因子,提高策略有效性。红利质量指数使用6个指标百分位均值排名的简单加权,包括每股净利润、每股未分配利润、盈利质量((过去一年经营活动现金流-过去一年营业利润)/最新财报总资产)、毛利率、近3年ROE均值-标准差、最新ROE变化,以反映分红预期高、盈利能力强。

综上,复合因子的Smart Beta产品,如红利低波指数基金、红利成长指数基金等,通过更复杂的指数编制能够相比纯红利指数获得更优的收益表现。但本质上这些产品均为静态Smart Beta策略,即被动投资于少数几个核心因子,追求因子的长期超额收益,然而实际情况表明策略表现仍然会受到市场环境的影响,因子的表现并不长期稳定,对于投资者精细化配置的能力要求较高,并且红利策略潜在可叠加alpha的优化空间仍然存在。

风险提示:西部利得价值回报混合经管理人风险等级划分规则评估其属于R3风险等级产品,适合经客户风险承受等级测评后结果为C3及以上的投资者,管理人风险等级划分规则说明详见西部利得基金官网。在代销机构申购时,应以代销机构的风险评级规则及结果为准,请关注其风险等级划分规则。投资人在投资本基金前,请务必认真阅读《基金合同》、《产品资料概要》及最新《招募说明书》等法律文件及风险揭示,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况、费率结构、各渠道收费标准及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金管理人提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人承诺诚实信用地管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。

本报告均基于历史数据与模型进行测试,历史回测结果不代表未来收益,在未来市场环境变化时不排除模型失效的风险,本文仅供投资者参考。