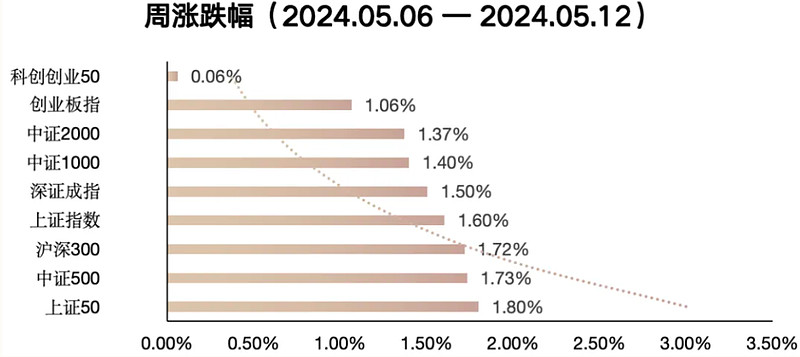

上周市场普涨,主流指数中万得微盘股指数、上证380、中证红利领涨,而北证50、创成长、科创50指数领跌,风格上大盘较小盘略有优势。申万一级行业中,农林牧渔(+5.7%)、国防军工(+4.67%)、建筑材料(+4.53%)、房地产(+4.38%)领涨,计算机(-3.24 %)、通信(-3.15%)、传媒(-1.98%)领跌。Wind概念指数中,人造肉(+8.45%)、航运精选指数(+8.33%)、水电指数(+8.23%)、商业航天指数(+7.68%)领涨,光模块CPO指数(-6.7%)、医保支付改革指数(-6.52%)、东数西算指数(-5.33%)领跌。

从ETF资金变动看,上周已上市非货币 ETF 转为净流出,合计 208.44亿元。其中债券 ETF 资金净流入 7.25亿元,商品 ETF 资金净流出0.77亿元,跨境 ETF 资金净流出34.91亿元,股票型 ETF 资金净流出 180.02亿元。在股票ETF中,宽基 ETF资金总体净流出170.33亿元,沪深300指数ETF、中证1000指数ETF、中证500指数ETF、上证50指数ETF分别净流出 63.93亿元、39.74亿元、34.48亿元、33.97亿元;但中证A50ETF、上证综指ETF、科创50ETF分别有14.56亿元、3.38亿元、3.13亿元净流入。上周主题/行业 ETF资金总体净流出 8.08亿元,方向上延续小规模流出。其中资金净流出较多的板块是医药生物、消费、国央企和高端制造,而科技和金融地产资金流入较多。具体来看,科技中半导体净流入6.2亿元,人工智能净流入3.89亿元;金融地产中券商净流入10.34亿元,而银行净流出2.68亿元。医药类净流出10.1亿元;消费中农业净流出3.23亿元;国央企净流出5.17亿元;高端制造中新能源净流出2.17亿元,军工净流出1.81亿元。另外smartbeta ETF 资金总体净流入1.29亿元。

上周创业大盘指数震荡上涨0.5%。从行业看,新能源和医药正向贡献,但通信对指数造成一定拖累。五一节后新能源、医药等核心资产表现强劲,一方面是地产政策带动市场风险偏好提振,另一方面或是全球资产配置框架下,纳斯达克和日经指数近期走弱,叠加人民币汇率升值,带动了海外资金回流A股,核心资产较为受益。从行业看,新能源板块走强或受益于上周三(5月8日)工信部发布的“《锂电池行业规范条件(2024年本)》(征求意见稿)”,具体内容上,意见稿引导并限制低端产能扩产,对于行业过剩的现状起到积极作用,行业盈利也有望逐渐改善;此外,特斯拉临港储能超级工厂方案获批,以及近期讨论较多的FSD入华,同样改善了新能源和智能化的投资情绪,但上周美国拟对华电动车新增关税或对板块造成一定扰动。医药生物方面,上周合成生物和细胞治疗等概念活跃,主要受益于江南大学成功采用合成生物技术实现了透明质酸大幅降本,以及世界首例利用干细胞来源的自体再生胰岛移植成功。衍生到医药生物的整体投资,当前市场风险偏好提升,叠加板块中已有符合新质生产力的细分赛道被较低位置挖掘,因此后续板块估值有望修复。当前创业大盘指数聚焦新能源、医药、通信等高科技制造行业,指数权重股大多符合科技创新龙头和核心资产的双重属性,因此和当前市场风格契合度较高,根据wind数据,截至5月10日,创业大盘指数的市盈率TTM约25倍,处于成立以来8%历史分位,估值水平较低,因此放眼于中长期视角其配置价值值得关注。

上周深证红利指数上涨1.96%。分行业看白色家电、白酒、房地产、银行等权重板块悉数上涨。五一节后,北京、深圳、杭州、成都、西安等多个重点城市出台房地产新政,全面或局部解除限购、释放市场需求。政策利好下,市场整体的风险偏好显著提升,虽然五一期间仅成都、北京更新地产政策,但节后其他核心城市陆续跟进,房地产板块受政策陆续催化表现超预期。深证红利指数除“消费红利”特征,还具备较强的“地产顺周期”属性,指数中除房地产外,白色家电、白酒、银行等板块均受益于地产政策放开,在经济预期改善阶段有望为指数提供一定向上弹性。从行业来看,年初至今白色家电板块的行业营收持续增长,内销方面随着社零总额稳步回升和以旧换新政策发力,家电类消费增长强劲,产业在线数据显示,洗衣机、冰箱和空调内销增速较去年同期均显著提升。外销方面,家电出口受益于海外需求持续,海关总署数据显示2024年1-4月家电出口额增速同样显著高于2023年。除基本面因素外,当前家电板块或还受益于高股息和地产周期等逻辑,因此持续表现强劲。白酒行业方面,虽然板块内个股存在分化,但品牌影响力与渠道掌控力强的高端、次高端白酒龙头,以及部分区域竞争力较强的地产酒龙头依然维持较稳定增长,营收和归母净利润实现双位数以上增长,和家电板块类似,白酒板块的情绪或同样受益于地产周期因素,整体看地产政策加速落地有利于深证红利指数估值修复。值得一提的是,深证红利指数因同时具备“高股息”特征值得关注。

数据来源:Wind,截止时间2024年5月12日

风险提示:本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议。以上观点、意见,仅为对宏观经济政策、相关行业发展动态等相关问题的看法,西部利得基金管理有限公司(以下简称“本公司”)或本公司的相关部门、雇员不对任何人使用文件中内容而引致的任何损失承担责任。本公司在本文件中的所有观点仅为本文件成文时的观点,有权对其进行调整。本文转载或引用的第三方报告或资料,仅代表该第三方观点,并不代表本公司的立场,本公司不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有说明,本文件的著作权为西部利得基金管理有限公司所有。未经本公司的事先书面许可,任何个人或机构不得将此文件或任何部分以任何形式进行复制、修改、发布、转载,或对本文件内容进行任何有悖原意的删节或修改。基金有风险,投资须谨慎。