背景

2030年中国实现碳达峰、2060年实现碳中和举世瞩目。在此目标下,新能源电源(光伏太阳能、风能)将大力发展,由于新能源电源的高不确定性,电力系统对储能容量的要求也将成倍提升。据测算,新型电力储能累计装机规模将从2020年底的3.28吉瓦至2025年的30吉瓦,未来5年新型储能市场规模要扩大至目前水平10倍,年复合增长率超55%(来自上海证券报,不含抽水蓄能装机容量)。到2060年,新型储能规模预计将达到4亿-5亿千瓦(来自中国储能网),是2020年底装机规模的150倍左右。

目前来看,储能领域的技术路径主要有:抽水蓄能电站、电化学储能(电池)、飞轮储能、压缩空气储能、氢储能、超级电容等。而哪个技术路径将最终成为这个市场的主流,是一个值得探讨的问题,也具有巨大的经济意义。

电化学储能方法的优势

其实电网的能量存储问题不是一个最近才提出的问题。为了保证负荷在不同时间段、不同季节之间的巨大差异的供应,之前电力系统采用的方法是增大发电侧和输配电侧的功率容量,随之而来的是巨大的额外投资。那么,为什么不采用能量存储的方法,让电源稳定工作而应对不确定的负荷?原因是电能的储存更加昂贵。因此,经济因素是储能市场的主导因素。

抽水蓄能方案

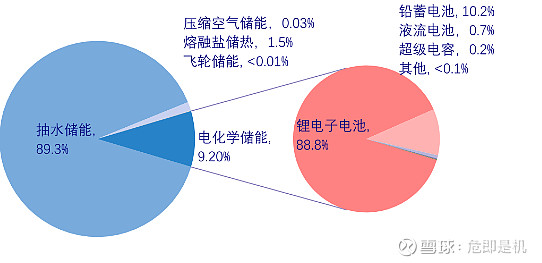

目前,电力存储采用的主流方法是抽水蓄能电站,也就是建一个特殊的电站,在用电高峰的时候发电,而在发电有富余的时候抽水为后续发电做准备。这种方法也正因为其较高的经济性能,目前是储能市场的绝对主力。截止2020年,抽水蓄能电站占储能市场90%左右。

资料来源:CPIA

抽水储能的优点也有很多:1)成本低 2)规模大 3)技术成熟 4)寿命长

但缺点也是不可忽略的:1)场地要求高。毕竟,得找一个有相当地势差的地方建两个大水池子。 2)损耗大。包括水轮机摩擦损耗、黏性阻力等,另外,这么大面积的水面,如果一段时间不下雨,蒸发量也不小。综合下来,抽水蓄能的周转效率通常为75%左右。

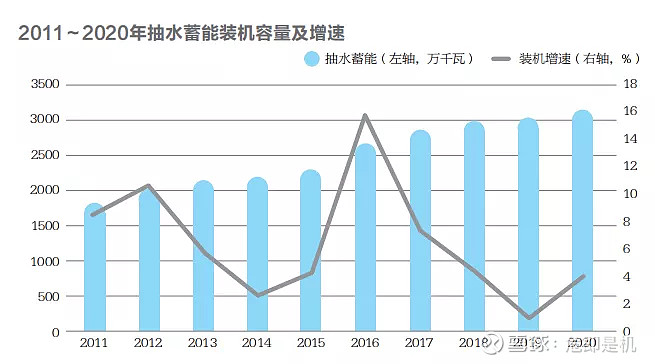

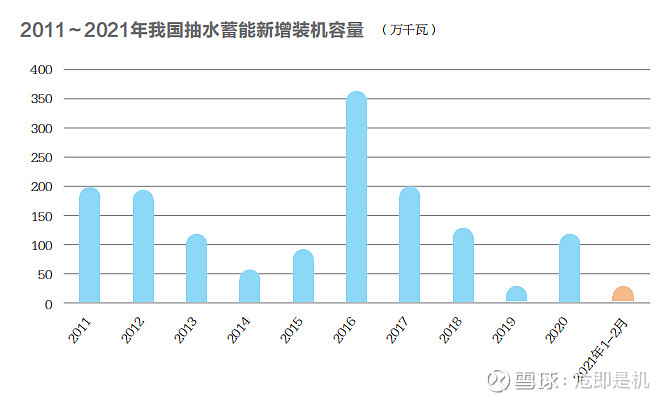

虽然目前总量巨大,但抽水蓄能电站的增长却相对缓慢。这里面有体制机制的原因,但最主要的还是地形的限制:合适的地形不好找,或者已经建成了,如果要改造不太合适的小水电,经济效益又没那么高。因此,未来抽水蓄能在浮动电价的背景下预计将迎来一波发展,但可能增加相对缓慢。因此,该方法在碳达峰、碳中和的背景下,未来无法代替新型储能的作用。这也是前文第三方对新型储能市场规模预测判断的一个前提。

飞轮储能方案

飞轮储能顾名思义是利用飞轮快速旋转的惯性储存能量,飞轮储能的主要优点是高充放电率,高循环次数,响应速度快,无污染,维护简单,寿命一般为20 年,使用寿命不受充放电深度的影响;比功率可达8 kW/kg 以上,远远高于传统电化学储能技术;工况环境适应性好,在-20~50 ℃温度下都能正常工作。缺点是成本高、能量密度较低,保证系统安全性方面的费用很高,储能损耗较高,不适合用于能量的长期存储。空载下的相对能量损失大,每小时超过2.5%;飞轮储能理论能量密度高达200~400 Wh/kg, 但是在实际应用过程中,受限于材料因素,安全稳定运行的飞轮储能密度通常不高于100 Wh/kg;价格昂贵也是影响飞轮储能大规模推广的重要因素之一。因此,飞轮储能主要适用于短时高功率、高频冲放的场景。

参考北拓资本2021年7月28日的研究报告,该种方法预计将在电网调频市场、以城市轨道交通为代表的能量回收市场,飞轮UPS市场、储能式电动汽车充电桩市场发挥用武之地。但因为容量限制在解决新能源电源带来的不确定性和与负荷高峰的时间不同步性(储能的主要市场)方面,可能作用较弱。

压缩空气储能方案

该方案也是目前非常有前景的方案,原理是用电低峰将空气压缩进大的容器中(如大型地下洞穴、矿井),在用电高峰时利用高压空气推动发电机做功发电,目前国外早已有商业化的项目,适合大功率、高容量的场景,号称可以与抽水蓄能相媲美,但主要缺点是传统技术路径受地形限制(需要找合适的地下洞穴),新型方案(特种储气罐)成本高、能量密度有限。且由于压缩空气会产生热量,因此效率在40%-70%。这也是为什么之前没有大量铺开的原因。预计该方案必定会在新型储能领域有应用,但大规模推广有较多限制因素,与抽水蓄能电站情况类似。

氢储能方案

该方案主要是利用新能源电源在用电低谷时期发电电解水制氢并储存、在用电高峰时通过燃料电池发电生成水,从而实现能量存储的目的。目前该方案主要限制因素是制氢和燃料电池成本过高、效率较低(制氢80%,燃料电池发电50%左右,综合效率约40%)、存储成本较高、现阶段催化剂为稀有金属。因此5年内在储能领域大范围使用的可能性并不高。远期来看,随着氢燃料电池汽车的发展,设备成本的降低会是趋势,但效率问题可能是该方案在电力储能上的瓶颈。综上所述,预计新能源制氢大概率将率先广泛运用在交通领域,氢电耦合以示范为主。

相关详细报告可参考东北证券的氢能源行业研究。

其他方案

超级电容、熔融盐等方案近几十年以来都有研究,但也主要因为成本问题,距离大容量储能市场仍然较远。

电化学方法

目前最有前景的储能方法,也是本文的重点。

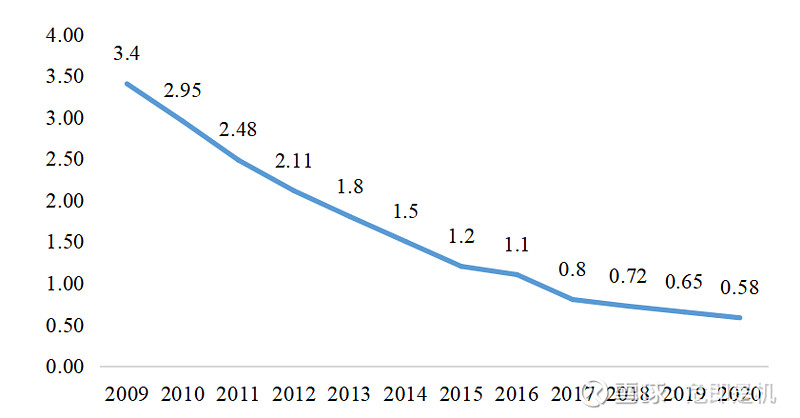

该方法主要的进步来源于锂电池在电动车上的广泛应用带来产业链发展而导致的的巨大的成本下降。

动力锂电池电芯成本(单位:元/Wh)

另外,电池的充放电效率接近于100%也是它在不同技术路径PK当中一个巨大的优点,因此在储能领域近年来的应用也是迅速提高

由于成本的降低和较强的灵活性,使得锂电成为了目前储能领域的主流,也使得电化学成为储能领域发展最快的技术路径,预计也大概率将成为新型储能领域主流的方法。而这背后都是技术变革带动的经济因素在起作用。

为什么是钠电而不是锂电或者其他新型电池

锂电池的快速发展有目共睹,但并不意味着没有缺点,而最致命的是锂电池的稀缺性以及远期来看我国对其依赖进口。

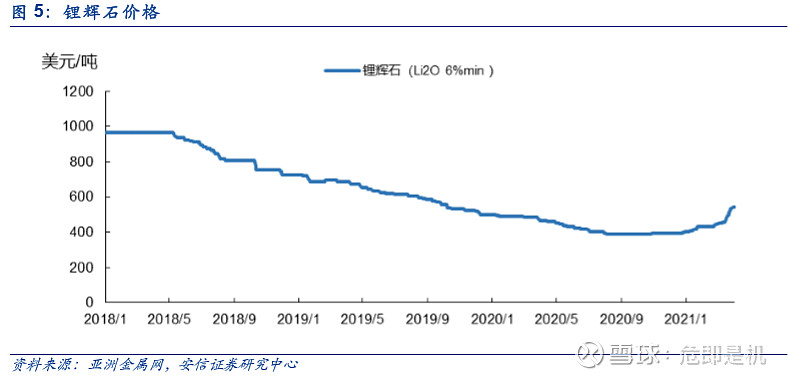

随着用锂量的增加以及一些其他外界因素,原材料价格上涨趋势已经出现端倪

很多人把它归结为锂周期的到来,但看看国际国内环境可知,这种趋势可能还将持续一段时间。

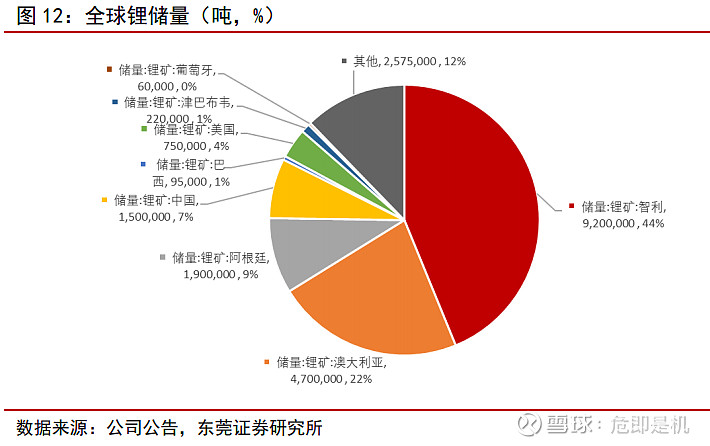

中国锂矿仅占全球储量的7%,而智利和澳大利亚两家占总量的66%

按照该数据以及每辆电动汽车消耗平均60kg碳酸锂(网络数据,一辆特斯拉平均消耗50-70kg碳酸锂,容量85-100千瓦时)计算,每辆电动汽车需要11kg锂元素,按照现有技术,我国总储量可供1.3亿辆小型乘用车使用,总容量约100亿千瓦时,而世界储量可供约24亿辆车使用,该数据还不算消费电子等领域对锂的需求。

据EV新视野数据,2030年中国电动车保有量将达到约8000万辆,而根据最近美国拜登政府推出的2030年计划,美国届时电动车年销量将达到1000万辆左右。因此面对体量庞大的储能市场,中国大陆的道路只有两条:进口锂资源或者探索其他解决方案。

但选择长期依赖进口锂资源长期来看显然是不现实的。首先,这必将导致价格暴涨失去定价权(参照铁矿石情况),还有一个是能源安全问题。这两点使得中国大陆必然选择第二条路。

而锂电池的同胞钠电池目前来看是最有可能的互补品。

首先,钠离子电池规模产业化后预计比锂离子电池价格低至少30%,而性能方面却各有优劣

宁德时代第一代钠电池性能

中科海纳的钠离子电池性能

由此可见,钠电除了能量密度比锂电稍差之外,综合性能较为突出,而成本比锂电更低。因此,除了像消费电子、电动车等对能量密度要求特别高的场景,钠电池有其独特的优越性。

而在电力系统储能领域,对能量密度的要求并没有特别苛刻,因为储能系统主要以储能柜的形式存在。由下图可见,即使电池能量密度降低20%,在现有技术条件、规划和占地下,依旧不会有太大的问题(可以向上发展。)

国家电网电池储能站

更有利的是,因为钠电池与锂电池原理相同,规模化生产可根据现有锂电产线简单改造后得来(根据宁德时代的观点),而中科海纳已经形成小规模生产线,中试线预计2021年年底完成。

另外,由于锂电的安全性一直是比较头痛的问题,需要有比较强的电池管理系统且依旧经常出事故,北京的储能站起火和特斯拉澳大利亚储能站起火,都安装得是锂电池。而根据公开资料,钠电池安全性要比锂电高,充放电起火现象较少,因此在注重安全稳定运行的电力系统领域,又是一个大大的加分项。

目前传出在储能领域低成本从而较有前景的铁空气电池,主要问题是充放电的时间太慢,而固态电池研究也比较热门,但目前技术成熟度还较低,考虑到技术成熟后规模化产业化降本还需要时间,可能3-5年内基本看不到成为主流的可能性,且该技术路线继续会使用较为稀缺的锂元素。还有更新型的技术路径也较早期,成规模还需要时间。

结论

基于钠电池的低成本、相对较高的能量密度、相对优越的快速充放电能力、安全不易起火和较优秀的循环充放电性能,目前看来在新型储能领域有较大可能成为主流技术路径,而锂电依然会紧俏且继续快速发展,但考虑到锂的稀缺性,可能将来将主要应用在电动车、消费电子等对能量密度要求苛刻的场景,而在储能这种对能量密度要求相对宽松的场景,钠电池前景广阔。另外,考虑到钠电池产业化还需要时间,大规模上量预计最早将在2023年左右,后续大概率将迎来较快发展。