原标题:

4-year founder vesting is dead

正文:

我们最近投资了一个由联合创始人组成的团队,这些团队自愿进行了超过四年的归属。四年归属是行业标准。为什么有人会自愿为自己延长时间?

他们的回答是:“如今,公司需要花7到10年的时间才能退出,对于创始人来说,按同样的时间表进行也是很有意义的。”

这很重要,因为四年的联合创始人授予时间表经常损害初创公司创始人的利益。有时,它会对他们的启动造成不可挽回的损害。

越来越多的创始人开始意识到这一点。在过去两年中,我与很多人进行了交谈。通常,“超过四年的归属”创始人有着相似的故事和逻辑。他们几乎总是重复的,有经验的创始人。通常,他们在前一次创业时会因为联合创始人的离职而感到害怕,因此他们决心在下一家公司中进行更明智的设置。

重要的是,这群创始人假设他们将成为实际组建公司的人。他们创建了公司。他们是公司。没有人强迫他们离开。我怀疑已经相信自己创业的创始人会发现这篇文章最有帮助。

鉴于联合创始人归属时间表的巨大含义,所有初创公司创始人应更仔细地考虑联合创始人归属的时长,然后选择对他们有意义的方法。您可以在公司成立时做出此决定,但会在公司的整个生命周期中感受到其影响。

4年归属时间表不合时宜

早在1980年代,标准的启动授予时间表是4到5年,其中5年在东海岸更为普遍。 似乎没有人记得那个时代有什么不同。 对于为什么今天是四年,我所能找到的最接近逻辑的答案可以追溯到里根80年代税制改革之前的401(k)时代。 在此之前,税收法规激励大公司的养老金计划的归属期至少为五年。

初创公司没有提供传统的养老金计划。 取而代之的是,初创公司向员工提供了股票,这是过去四年而不是五年的竞争举措。 今天就没事了。 它与2020年的创业公司创始人无关。

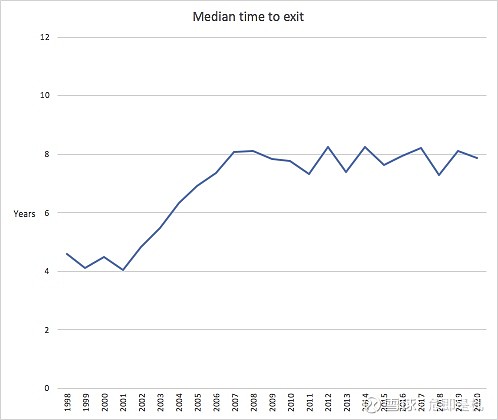

更相关的是,从创立到退出的时间从1999年的四年缩短到2020年的八年。然而,创始人的归属仍然停留在四年。 这很危险。

(至少获得100万美元风险投资的美国初创公司的退出数据。 来自Pitchbook的数据。)

对抗无能的崩溃

问题是在两个或三个相等或接近相等的联合创始人的联合创始人团队中发生的,当其中一个团队在第二年或第三年离开时,看不到退出的机会。 这些提前出发非常普遍。 通常,它们发生在以下红色椭圆所示的阶段:

让我们来看一个例子。 不用说,有无限多种可能。 然而,以下是常见的一种。

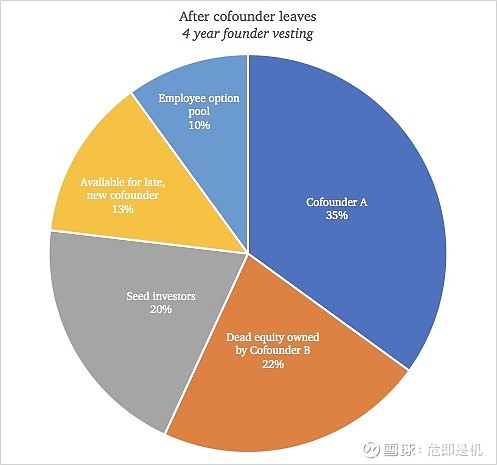

我们从首次创始人二人组(联合创始人A和联合创始人B)开始。他们按照四年的归属时间表将股权平均分配给50-50。

从一开始,他们俩都认为50-50的比例是公平的。 他们对归属时间表的思考不多,或者他们的想法是:“即使我的联合创始人离开了,我仍然会全力以赴。 辞职的联合创始人不会留下我所有的股权。 所以我受到保护。”

然后发生这种情况:

1. 一年后,这家初创公司进行了种子轮融资,出售了其公司20%的股份,包括可能出售股权的任何加速器。

2. 作为条款的一部分,他们创建了一个10%的期权池来雇用员工。

3. 一年半后,即成立2.5年后,联合创始人B离开。

限额表如下所示:

(四年共同创始人归属的榜单示例。)

根据归属条款,联合创始人B放弃了22%的上限。

由离任的联合创始人拥有的股权称为“净资产”。

净资产令人沮丧。即使联合创始人A在成立之初就同意归属条款,但现在他们的看法有所不同。 “为什么我在接下来的几年中完成所有工作时,联合创始人B为何要保持如此高的上升空间?”接下来是对捐款:报酬比率的不满。

撇开情绪,联合创始人A还有另一个问题。考虑已离任的22%的人的合理方法是根据净资产的机会成本。

净资产的机会成本是人才和资本。补偿人才和筹集资金是(仅有的)两件事,您可以利用这家初创公司的股权来进行投资,而为了使公司发展壮大,您需要同时进行这两项工作。如果您想建立一个大型企业,那么前进的道路仍然漫长而曲折,您将需要获得所有可能的帮助。如果您的竞争对手没有净资产,那么您实际上就是在让分。

因此,风险投资人不喜欢投资拥有大量净资产的早期创业公司。

在我们的示例中,联合创始人A试图吸引“晚期联合创始人”来代替联合创始人B,但是只有13%的总费用表可用于此目的。一旦已故的联合创始人候选人看到上限,他们就会痛苦地意识到,与联合创始人B的所有权相比,他们的所有权已经黯然失色。

如何补救

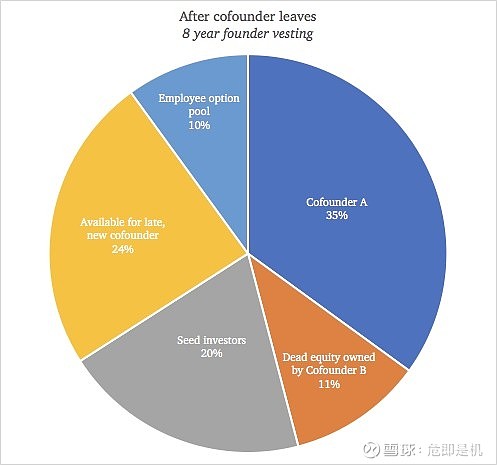

如果相反,联合创始人A和B同意了八年的时间表,那么联合创始人B将离开11%。

(拥有八年联合创始人归属的帽子表示例。)

考虑到仍然存在业务风险,从价值创造的角度来看,这种补偿水平通常要公平得多。由于上限桌上的固定资产更少,这家初创公司在风险投资家看来仍然很有吸引力,并且处于有利位置,可以吸引强大的联合创始人替代以推动公司前进。另一种选择可能会使公司瘫痪,甚至联合创始人B都不愿意拥有更大的零百分比。

创办公司时最好这么做,但是联合创始人单位也可以在以后延长其归属时间。主要要求是所有共同创始人都认为这符合他们的最大利益,并同意这一点。

我与大多数重复的创始人说过,四年都太短了。就个人而言,如果我创办另一家公司,我会选择大约八家。您绝对不需要。您可能会决定对联合创始人部门和您的公司而言,四到六个更好。

但是,请尝试考虑如果旅程长达八年,那将是一件公平的事,因为那确实是建造一件大东西所需要的。

注意:您可以让员工享有四年的归属权,以使其与其余招聘市场保持竞争。该职位将其归属建议仅限于联合创始人。

(原文来自:网页链接,由Google Translate翻译)