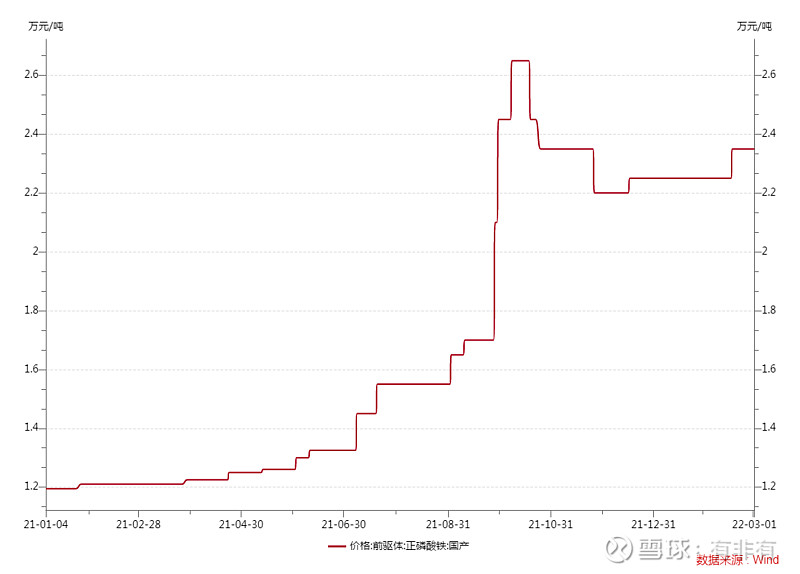

随着磷酸铁锂电池供货的进一步紧张,包括小鹏汽车也因为磷酸铁锂电池缺货导致汽车交付延迟,从而引起磷酸铁锂产业链的价格持续上行,尤其是上游的磷酸铁更为紧张。而且磷酸铁锂价格上涨的趋势依然没有停止的迹象,根据行业最新数据显示, 今天磷酸铁锂的价格已经达到16.4万/吨,磷酸铁的价格已经达到了2.35万/吨。

虽然去年一些公司在大规模的扩产磷酸铁,但是到现在为止,能够真正大规模能够通过头部企业验证和商用的上市公司并没有几家,技术难度还是比大家想象中的要大很多(至少到现在为止),而且到现在为止能够真正贡献业绩的上市公司也就安纳达、湖南雅城、天赐材料,其他的绝大部分都是雷声大雨点小,是否能够真正大规模量产只能靠时间去检验了,估计也要到23年才能确认了![]()

其中这三家现阶段能够出货的产能分别是:

湖南雅城:3+3(后面的3万待确认)

天赐材料:由于是新进入,现有产能不确认,应该也不会太大

国际市场调研机构Wood Mackenzie研究报告称,成本和安全性将继续是电池供应商在多种电池应用场景中需要首先考虑的因素。磷酸铁锂有望在未来10年内,超过三元电池成为占据主导地位的电能存储化学品,在储能市场站稳脚跟后将逐渐在电动汽车领域占据主导地位。

实际上,就国内市场而言,磷酸铁锂已经超过三元电池,成为电动汽车领域第一大技术路线。动力电池应用分会数据显示,2021年国内实现新能源汽车动力电池装机量159.59GWh,其中磷酸铁锂电池装机量81.69GWh,同比大幅增长251.7%,市场占比51.2%,超过三元电池市场占比。

进入2022年,磷酸铁锂电池依旧是“春风得意”。根据动力电池应用分会数据,1月国内动力电池装机量为16.59GWh,其中磷酸铁锂电池装机量8.77GWh,同比增长168.4%(远远超过三元49.5%的增速),市场占比53%,已经连续7个月超过三元电池。

因此,磷酸铁锂和磷酸铁未来的需求不存在任何问题。

磷酸铁成本占优的路线主要是两条:

1、钛白粉

通过钛白粉的副产品硫酸亚铁来降低成本,安纳达属于这种方式

2、磷化工或者磷矿

对于安纳达来说,业务相对比较简单:

1、传统主业:钛白粉

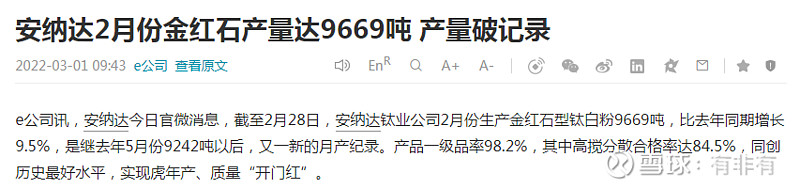

包含春节休息的影响而且2月只有28天的情况下,产能却创了新高,可以基本确定最新产能至少11.6万吨,前期公告的的产能只有8万吨产能,偷偷的扩产了![]() ,不知道3月份是否会继续创新高?(扩产是为了后续磷酸铁扩产准备的吗?)

,不知道3月份是否会继续创新高?(扩产是为了后续磷酸铁扩产准备的吗?)

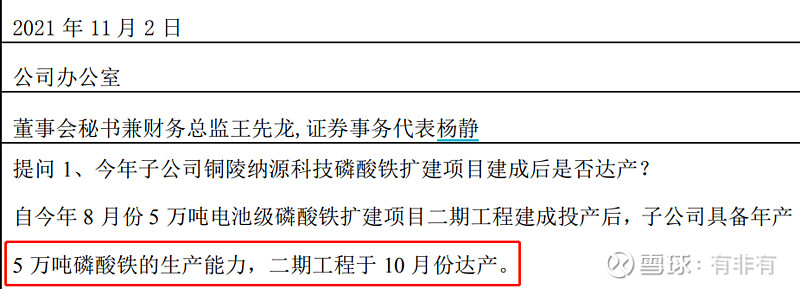

2、磷酸铁:5万产能,已确定21年全部量产(新增的湖南裕能合作的5万待确认)

截止现在至少5万的产能保底,按照前期的公告湖南裕能的合作今年应该会量产,就看量产的时间了。

从安纳达最新的前十大股东来看,三个跌停板之后的Q3居然还有这么多基金一致看好(如果三个跌停板都没有卖出的话,后面大概率买的可能性也不大),经过这一波新能源的大跌之后,如果这些基金没有出的话,他们的成本应该和今天的收盘价格基本持平。

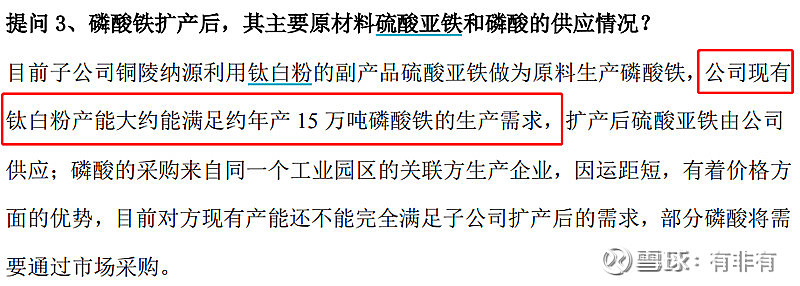

同时公司在前期的调研上明确表示:公司现有钛白粉产能大约能满足约年产 15 万吨磷酸铁的生产需求,扩产后硫酸亚铁由公司供应。而现在和规划的产能只有10万吨,

在钛白粉偷偷扩产的情况下,

在磷酸铁和钛白粉价格持续高位的情况下,

在其他家磷酸铁拼命投入的情况下,

在磷酸铁和钛白粉业绩如此确定的情况下,

未来安纳达磷酸铁是否进一步扩产还是值得期待一下的!!!

$安纳达(SZ002136)$ $吉翔股份(SH603399)$ $合纵科技(SZ300477)$

免责声明:此文观点仅为自己思考和记录的总结,内容为作者个人观点,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本人亦不对因使用本文内容所引发的直接或间接损失负任何责任